本文已经发表在我的微信个人公众号上,欢迎关注公众号“我思锅我在”,ID:angelplusdevil),与我一起深度探讨。

正文

$Zoom(ZM)$ 昨晚发布了2020财年Q4以及全年业绩,几乎所有指标都比预期要好,对于上市才不到一年的公司来说,这个增速甚至比许多早期的SaaS公司都要高。关于Zoom的分析市场上已经非常多,我在Zoom与Slack的文章里也讨论过,如果大家想要看一个对Zoom单独的完整解读,推荐经纬中国公众号的文章。

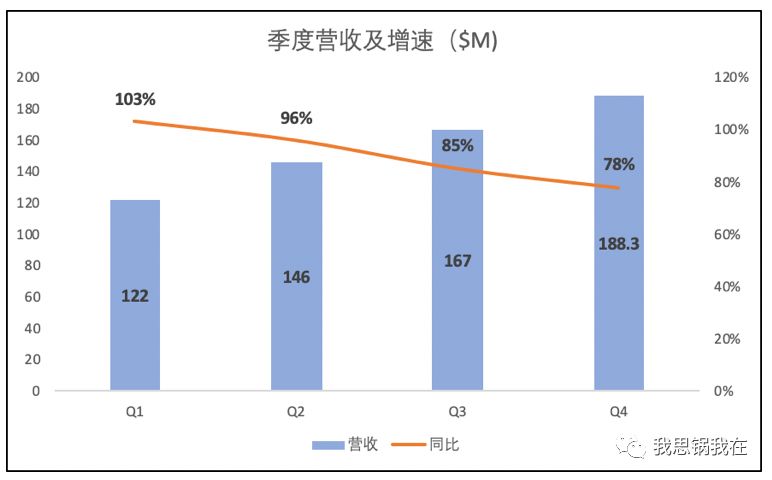

对于这次财报中的几个重要指标,上图最直观:

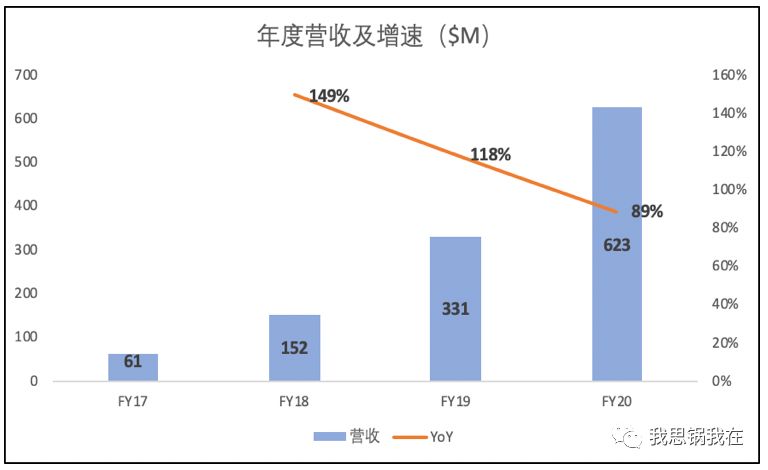

我查了下$Atlassian Corporation PLC(TEAM)$ 和$Slack Technologies(WORK)$ 在上市后初期的季度营收增速,分别在45%及55%左右,远低于Zoom。SaaS行业对于早期创业公司的营收,有个说法叫“2T3D”,即营收前两年翻三倍,后三年翻两倍。今年已是Zoom成立的第九年,而近三年营收竟也能保持每年翻倍。因此,虽然外界认为Zoom整体增速已出现下滑,但放到全行业里比较依旧十分强劲。

其次,有个更重要的指标叫NDR(Net Dollar Retention Rate,收入留存),指的是用去年付费客户在今年产生的收入比上去年他们贡献的收入,大于100%意味着几种可能:平均每个公司里付费的用户数增加;平均每个公司使用的功能增多;公司使用的付费版本升级——总而言之老客户比以前更愿意在这里花钱了。小于100%则意味着客户的流失或付费意愿的下降,当然不是什么好事。

Zoom的NDR已经连续多年保持在130%以上,Atlassian的这个指标甚至高于140%。GGV公号的一篇文章中曾说“一家收入留存在130%以上的公司,可以获得高达20x的估值溢价。而收入留存在110%以下的公司,估值往往在10x以下”,文中有充分的数据支持。

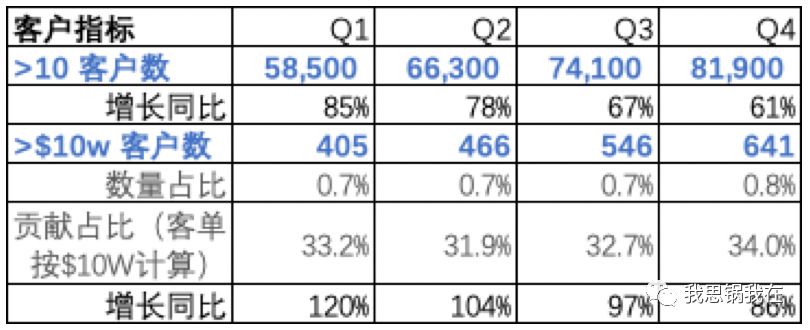

接着看客户指标,只想说:还是要抓金主爸爸,前几周Slack的每一次股价飙升都来自于传闻获得大型公司的订单,如IBM、Uber。尤其对于通过自下而上营销裂变的SaaS业务,一个大客户公司里全员使用所产生的网络效应可想而知。

最后,今年是Zoom Phone诞生一周年,这是一款向传统用户交换机(Private Branch Exchange, PBX)业务发起挑战的产品,专为那些想要在没有视频的情况下快速拨打电话的客户而设计。CEO直接把这款产品之于传统交换机和iPhone之于黑莓做类比,即尽管第一代iPhone有诸多问题,但它的诞生则宣告了功能机的谢幕。所以当Zoom Phone逐渐获得以往使用电话交换机的客户订单时,整体目标市场(Total Addressable Market, TAM)的天花板立刻被打开了,从视频会议进入综合通讯(unified communication)服务市场。

我并不研究二级,所以对股价走势和买入时机绝对不会做任何推荐。经纬在那篇文章中分析道,Zoom的市销率与同类SaaS公司相比是目前最高的,超过了50倍,而我并没有发现任何显著的特征能解释这个现象。在公司尚无规模化盈利时,比较市盈率也不合适。可能受到近期疫情的刺激,大家对Zoom未来的预期有些过于非理性了。

关于视频会议,我希望尽快完成对国内市场的分析,但苦于没有足够满意的材料和数据,只能先默默攒着。但想说几点:

- Zoom、Slack在国内有没有机会,以及中国版“Zoom”、“Slack”有没有机会,是两个不同的视角;

- 钉钉、企业微信、飞书等产品似乎占据了大家的全部关注度,但就像前面说到的,市场中的“金主爸爸”是有能力付费且更关注稳定性的中大型客户。在金融、政务等领域中,传统PBX巨头尤其在中国拥有显著的渠道及成本优势;

- 最近看到一些文章开始关注华为与WeLink,好事。举个例子,要完成部署一套稳定专业的视频会议系统,包括硬件和服务器,国际厂商在十万级别,华为可以做到多少呢?千元级别,你们想想这差距。

后记

最后,想跟各位分享一下这段时间写作的心路。最初看到瑞幸的做空报告,第一反应是窃喜终于有一家熟悉的公司被做空了,那要看看人家是如何抽丝剥茧的,进而发现这里面包含了一个非常有价值的尽调方法论。不管对to b还是to c企业的尽调,能做到这个细致程度,搭出来的财务模型很难跑偏。所以报告中最有价值就是价格敏感性分析图了,体现的是财务分析中最基本的break-even analysis(盈亏平衡分析)。细节不展开,第一篇创作的目的,是为自己记录一个该如何详尽地做尽调的方法,顺带附上对报告的理解。

更多读者认识我应该是从第二篇关于Zoom和Slack的分析开始的,颇感意外。在疫情间几乎身边所有人都在讨论远程协作及视频会议,但我很快意识到这是两个不一样的概念,也不能画上等号。在往日工作中已经在用Zoom,对我来说就是个移动版的Webex。但当我开始把玩Slack的时候,才意识到它不仅仅是想要替代“邮件”那么简单的目标。与我在美国的工作经历有关,在招股书里描述的案例中我能找到太多能引起共鸣的问题和痛点,真后悔当初为什么不知道Slack,也能想象它能在美国互联网及科技公司中快速普及的原因。写这篇文章,希望通过一些在国内媒体中没出现过的角度,尽可能客观地表达我对两者产品、模式和商业价值独立的看法。

找到不同视角,这是我创作的原动力。

刚入行的时候读过胡博予老师的《用VC的方法炒股票》(后来他做了一次分享“用炒股票的方法做VC”,更大程度上启发了我),对于一个小白来说像遇到一本秘籍,翻来覆去地读。“不要轻易相信各种内部和外部报告,利用数据和亲身体验来了解你的客户、员工”,如何做到?那就要亲自下海。

这是我当初做职业选择的初衷,也是我写作的原则:一、有逻辑地推理;二、有可信可溯源的证据。

最近在B站上看了许多以“巫师财经”、“回形针”等为代表的财经和知识类视频,很认同巫师说的,将高大上的行业降维至幼儿园,打破神坛。因此我认为创作的愿景除了将我的认识真实还原出来,还需要用通俗易懂、适合更多受众能理解的方式去表达。在第三篇、第四篇文章的创作中才深刻体会到这非常非常难且累,需要你用力思考。

终于第五篇的创作速度降下来了,为了坚持的原则和初衷,希望大家理解。

精彩评论