中国平安刚刚发布年报,归属于母公司股东的净利润1,494.07亿元,同比增长39.1%,由于三季报的时候就有1296亿利润,相当于四季度利润只有200亿不到,环比和同比都是低于过去季度的。

利润的偏差主要来源于两块:

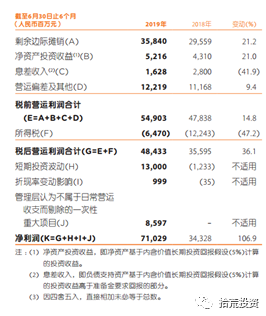

上面两张图,一张为2019全年的利润对比图,另一张为2019年半年报时的利润对比图。由于2019年有减税的因素,因此税后营运利润增长24.7%,但税前营运利润只增长了2.6%,税前是更可比的数据。税前营运利润方面,2018年有217亿的正向偏差,2019年上半年时依然有122亿的,而2019年全年只有104亿的正向偏差,营运偏差来源于保单到期后,实际利润与假设利润的差额,平安这块一直是正向的偏差,证明了以往假设的保守性,未来能否继续释放?从以往的经验来看,概率依然是高于同业的。

另外一块来自于折现率的变动。有一段平安的公告:

公司在计量长期人身险保险合同的保险责任准备金过程中须对折现率/投资收益率等经济假设和死亡率、发病率、退保率、保单红利及费用等非经济假设作出重大判断。这些计量假设需以资产负债表日可获取的当前信息为基础确定。公司于 2019 年 12 月 31 日根据当前信息重新厘定上述有关假设(主要是保险合同负债评估的折现率基准曲线变动及综合溢价调整),并对未来现金流的估计予以更新,所形成的相关保险合同准备金的变动计入本期间利润表。此项变动增加2019 年 12 月 31 日寿险及长期健康险责任准备金人民币 20,774 百万元,减少 2019年度税前利润人民币 20,774 百万元。

简单来说就是加计提的保证金减少了税前利润207亿,这一块的计提主要与750日国债收益率曲线有关,即无风险利率的水平。从过去两年来看,10年期的国债收益率一直在降低,目前的疫情使得降息预期增加,预计未来折现率这一块还有增加计提的空间,当然,无风险利率的下降长久来看也是趋势。2017年平安在这一块也计提了212亿。

这两者属于短期因素,在正常调节的范围内,加回任意一者利润也就符合预期了。2019年影响短期利润的因素较多,比如税改(正向100亿左右),投资收益率高(正向200多亿),折现率(负向200亿左右),营运偏差(正向100亿左右)等。投资收益以及营运偏差的正向释放,最近几年都是存在的。

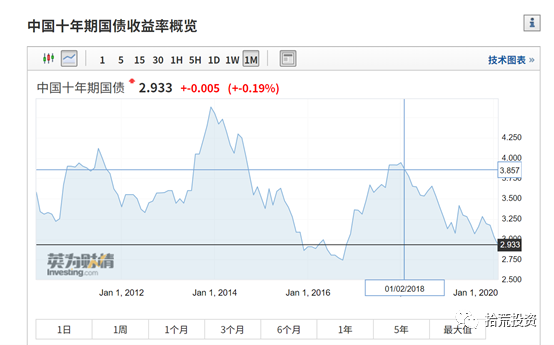

目前1500亿利润的量级是维持的,对应目前市值在10pe。对于一个高确定性增长的行业龙头来说,给多少估值合适,10pe还是20pe?利润的增长每年获取10%到15%的收益率,估值的提升则需要市场给予。

另外新业务价值方面,2019年增长5%,连续第二年个位数增长,股价的爆发需要新业务价值的带动,拐点不明朗。期待估值提升叠加新业务价值提升实现戴维斯双击。

平安的年报总体来说符合预期,减少的利润因短期因素导致。对于保险行业的展望从2019年半年报之后基本没变过,2020年依然看好平安利润正向增长,而其他上市保险股利润大概率负增。短期的价格上涨需要估值的提升或是新业务价值的带动,下限来看,10pe的估值下探空间不大,而上升空间具备,对于A股证券市场整体估值偏高的情况下,依然具备投资价值。

精彩评论