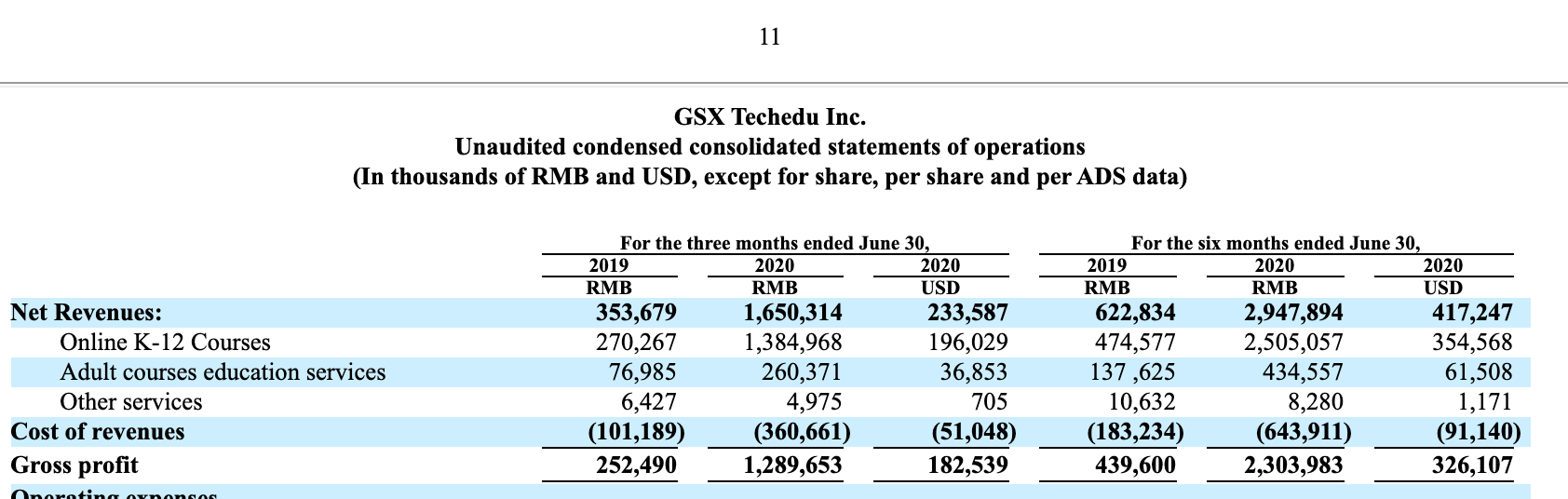

跟谁学财报, 2020前半年的话, 6个月的时间里整体的营收417,247 KUSD, 换算成人民币差不多2.85亿, 他们网站上的课程差不多一个在3600-6000元附近, 按照5000算平均好了, 差不多57万用户(不考虑复购的情况下).

一年的话, 简单*2就是114万用户. 按照他们现在的估值, PB达到了90, PE也差不多400多, 如果假设稳定运营了, PE能被消化到20, 那么就是说earning还要翻20倍, 如果他们的基础设施(比如运营硬件等完全不用增加费用, 新增用户完全可以使用已有的设备等不需额外运营成本), 那么是不是说一年的用户要达到 114万*20=2000多万? 如果考虑复购等因素, 那也需要有个1000万以上的稳定用户了. 感觉财报的数据没问题的情况下, 这个估值是不是有点过高了?

精彩评论

语数英这就3科了