每周一股

美光科技公司 (NASDAQ:$MU)是芯片行业的龙头之一,公司市值500亿美元,在存储芯片领域处于领先地位。该公司的产品广泛用于游戏和数据中心市场,其新型DRAM芯片将在5G领域占据一席之地。近期,美光表示该公司将无法在9月14日之后继续向华为供货。$美光科技(MU)$

美光的主营业务是内存(DRAM)、NAND Flash、CMOS图像传感器、其它半导体组件以及存储器模块。其中,内存(DRAM)份额位列全球第三,NAND Flash闪存份额全球第五,2019财年的收入为234亿美元。华为是美光的主要客户之一。以前,华为购买的芯片占美光营收的13%,近年来已降至10%。一旦美光断供华为,无疑自斩其臂,将减少20亿美元的营收。

小摩的五星级分析师Harlan Sur参加该公司管理层举行的投资者会议后表示,美光有信心5G将在2021年及未来几年内使智能手机恢复增长,美光处于有利位置,可以在5G时代推动DRAM和NAND的美元价格上涨。分析师还指出,由于在家办公,电子商务,游戏等方面的强劲需求的推动力,预计相对强劲的数据中心需求将持续到下半年,且可能会一直持续下去。

瑞穗维持美光科技公司“买入”评级,将其目标价从63美元下调至58美元。"即使云技术依旧保持健康,手机市场也顺风顺水,该公司企业需求仍将大幅下降。而公司H2定价将对DRAM和NAND产生不利影响。预计到今年年底,美光科技将保持略微疲软的状态,并将在5G和数据中心的推动下做好了2021年反弹的准备。"

Cowen分析师卡尔·阿克曼(Karl Ackerman)表示,这些股票表现不佳很大程度上是因为投资者担忧云、企业和PC客户的内存需求将在未来几个季度下降,从而导致市场供过于求,价格下滑。预计今年下半年的需求平衡将保持良好,特别是对于NAND存储器;这些制造商的季度财报也可能好于预期。

高盛将美光科技的评级由“中性”上调至“增持”,目标价为58美元。分析师Toshiya Hari表示,DRAM和NAND价格的疲软是暂时的,预计之后会有所回升,并认为这一价格表现已反映在近期美光科技的股价上。该分析师认为,美光科技的估值提供了一个有吸引力的风险回报平衡。

美光科技($MU)将于9月29日美股盘后(北京时间9月30日早间)公布2020财年第四财季财报。市场普遍预计,美光科技Q4的每股收益为99美分,去年同期为56美分,同比增长76.8%;预期营收为59亿美元,去年同期为48.7亿美元,同比增长21.1%。

美股科技股今年大涨,但存储芯片和存储硬件制造商却未能“一同狂欢”。美光科技股价已经下跌了8%,大大落后于科技板块。尽管该股在近六个月内上涨了14%,但其已经落后于标准普尔500指数32%的涨幅。投资者仍不确定用于智能手机等各种移动设备的内存芯片(NAND和DRAM)的需求前景。此外,还对关于云计算、人工智能和5G的芯片方面的问题也存在疑问。在最近一个季度,美光科技警告称,由于卫生事件的影响,2021财年第一财季的需求或将表现疲软,并预计第四财季的营收将出现“前轻后重”的现象。下半年半导体存储仍会处于周期上升期吗?期待美光财报能给出答案。

内容由美股实战学院研究提供,仅作为参考,不构成您的投资建议。

上周回顾:每周一股 —— $ADBE(奥多比软件)

James

美光科技最近几周的表现可能令投资者感到恐慌,但记忆体行业的动态似乎表明,该行业的命运可能会改变。高盛最近上调了美光科技的股价,原因是它预计内存价格将走强。这家投资银行还表示,近期内存价格的疲软不会持续太久。

对 $MU 来说,好消息是现货内存条的价格已经开始改善。英伟达和AMD推出的新显卡,以及索尼和微软推出的游戏机,预计将导致对显卡DRAM的市场需求更强劲。另一方面,随着智能手机行业和消费者向5G设备过渡,移动DRAM的需求也可能会改善。

$MU 的财务状况严重依赖内存价格,因此内存价格的改善应该是该公司未来的好兆头。回看历史数据,公司财报后股价大概率会出现回落。建议财报前后逢低吸纳正股。期权则可考虑 calendar put spread 组合。

(点击可查看大图)

Toye

美光科技方面日前表示,存储芯片的制造流程是目前半导体行业周期内一个比较混乱的领域;美光科技也置身其中,存储芯片的销售以及利润(以及公司股价)非常容易受到同行业少数能够提供全球内存芯片公司的需求以及供应的影响。

2018年以及2019年对于半导体行业来说是一个处于“凛冬”的时间周期,供应过剩导致内存芯片价格大幅下跌,加上白宫针对中国市场的相关芯片出售禁令,让该行业陷入更加困难的形势。然而,美光业务周期低谷的表现近年来有所改善,在最近的一次行业下行周期中,该公司始终保持盈利(公司过去从未有过这样的高光表现)。由于数据中心的存储芯片需求和其他高端计算芯片的需求上行,由此公司今年的业绩情况出现了转机。然而,由于担心数据中心客户的需求将在2020年下半年疲软以及9月14日开始生效的新的相关芯片销售禁令,美光的股价涨势最近陷入停滞状态。

相对而言,公司想要重新恢复增长态势,尤其是在公司进入新一轮增长周期的时候,这一过程可能会非常复杂,但是预计存储芯片的销量将会开始回升,并为公司带来更有竞争力的价格区间以及更高的利润。除了今年的需求疲软对造成公司的短期冲击以外,5G网络和设备、汽车科技的应用、人工智能等领域发展的长期趋势也对内存芯片的需求与技术提出了新的要求;因此对于美光这家芯片制造商来说,行业周期并不会消失,但是随着时间的推移,该公司的业绩将会逐步实现攀升。

美光在过去12个月的市盈率仅高于25倍,这一数字对于投资者而言看起来并不十分廉价,然而它已经涵盖了公司2019年处于行业下行态势的利润低迷的表现。但是从公司其他指标来看,例如市净率,美光的股票可能存在长期增长潜力。虽然当前该行业可能会出现一些动荡,因此,如果行业出现回调,美光将是投资者考虑投资组合的一个不错的选择。

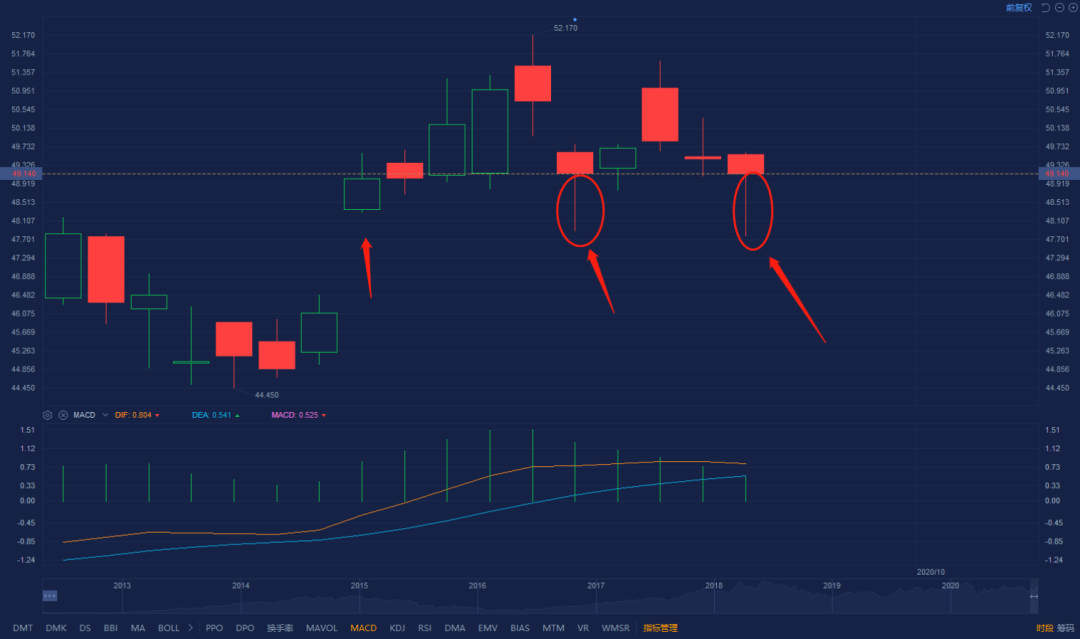

从图形上而言,9月25日和9月21日构成了双针筑底。接下来想上就必须上了,中期强势看涨。基本上跌不动了!想上就要上了,之后会越来越贵。

(点击可查看大图)

Paul

美光第三季度的业绩远远超出了市场预期。由于数据中心、游戏机和智能手机的需求不断增长,良好的产品组合,多样化的客户基础,以及稳健的资产负债表,该公司第四季度取得优异表现的可能性仍然很大。由于美光与NVidia合作开发的NVDA RTX3080 / 3090强烈缺货影响,MU RAM也经历了快速去库存的状况,

美光科技的股价已经从2020年3月的低点31.13美元上涨了60.91%,但年初至今仍下跌了6.30%。

从图形支撑位压力位上看, 该股现在支撑位44.69美元,压力位51.29美元,且该股票走势有疲软的能力,当前压力不小,可以考虑减仓操作。

虽然美光科技不支付任何股息,不过,该公司在第三季度以股票回购的形式向股东返还了4000万美元,在2020财年的前9个月返还了1.34亿美元。考虑到股息要征收两次税,回购是回报股东的更有效方式。

考虑到上述原因,美光科技可能会成为偏好科技股、风险偏好高于平均水平的散户投资者的一个有吸引力的选择。然而,投资者将需要持有该股至少12个月,才能获得较高的收益。

美光可能更适合寻找价值和增长的投资者。

(点击可查看大图)

Colin

(点击可查看大图)

对美光来说,好消息是现货内存条的价格已经开始改善。更重要的是,内存行业可以依赖一些催化剂,这些催化剂可能会带来一个更强劲的定价环境。

另一方面,随着智能手机行业和消费者向5G设备过渡,移动DRAM的需求可能会改善。移动业务在美光总营收中占相当大的比重,而且一直在以令人印象深刻的速度增长。这股增长的趋势不太可能很快消失,因为5G智能手机的出货量预计将在未来一年猛增。

此外,在2020年下半年,由于行业参与者缩减支出以适应日益疲软的需求,预计对内存制造能力的投资将放缓。今年上半年,云计算公司的内存需求大幅上升,这是在卫生事件相关的封锁之后,这给数据中心带来了更大压力。然而据报道,数据中心运营商正在削减他们的投资,导致短期内内存价格疲软。但一旦新的催化剂开始发挥作用,供应减少的情况发生,记忆体价格有望再次坚挺,并帮助美光改善业绩。

行业观察人士预测,随着供需形势好转,内存市场将从2021年第一季度开始好转。随着库存水平开始正常化,数据中心的需求可能再次回升,补充上面列出的其他有利因素。美光科技的财务状况严重依赖内存价格,因此内存价格的改善应该是该公司未来的好兆头。

$MU目前从触底反弹止步于$50-51的阻力区间,动能也不强。从过去一年的表现来看,也是差强人意。目前人工智能行业的增长速度惊人,对于算力的要求与日剧增,对底层硬件设施对投入也会不断加大,但是对于MU本身的产品和技术不具有垄断性是其不能出现爆发式增长的根本原因。

美股 C.Jin

美光科技2020财年第三财季66%的营收来自DRAM存储芯片,31%的营收来自NAND芯片,剩余的一小部分来自其他类型的存储芯片。美光科技是仅次于三星和SK海力士的第三大DRAM芯片制造商。而在NAND市场,美光科技仅次于西部数据,排名第四。

美光科技的营收主要来自四个终端市场:计算和网络(占第三财季营收的41%)、移动(占营收的28%)、存储(占营收的19%)和嵌入式解决方案(占营收的12%)。

除嵌入式解决方案外,所有这些细分市场在第三财季都录得同比增长,并结束了该公司连续6个季度的营收同比下降趋势,即使在失去华为订单的情况下(该业务占其2019财年总营收的12%)。然而,周期性降低的DRAM和NAND芯片价格仍然挤压了美光科技的利润率和盈利。

但美光科技对第四财季的预期更为乐观,该公司预计其营收将同比增长18%-28%,调整后毛利率将显著扩大,调整后每股收益将大增87%。

美光将这种复苏归功于内存芯片价格的稳定、中国数据中心市场的需求加速,以及远程办公在整个疫情中提升了对新型笔记本电脑的需求。

美光科技的股价为远期市盈率的9倍左右。不像西部数据那样受制于低迷的传统硬盘业务,美光科技的业务在公共卫生事件中保持了较强的弹性,并且预计其周期性复苏将继续。

自从2月下旬崩盘以来, 各大芯片股早都突破了前高, 更有几个疯狂上涨者, 只剩下$MU和$NXPI还没有过2月份的前高, 相比$MU还比大盘还稍弱。有很多人说接下来应该轮到$MU了, 我更倾向于到现在还不过前高反而有它的道理在, 不可以凭“我以为我觉得或者谁谁谁说”来操作, 还是看图来的实在。4小时图上最近的支撑在$45.35-46.3, 再往下有两个稍稍测试过的$43.35-43.8和39.75-41.3, 同时有2个未测试过的阻力$56.55-57.25和$58.7-59.35, 整体来说$MU是一支目前比较中庸的股票, 根据大盘走势操作胜算较大。

(点击可查看大图)

往期回顾

每周一股 —— $ADBE(奥多比软件)

每周一股 —— $PTON(全球最大互动健身平台)

每周一股 —— $GSX(跟谁学)

每周一股 —— $BILI(哔哩哔哩)

每周一股 —— $BZUN(宝尊)

每周一股 —— $IQ(爱奇艺)

每周一股 —— $MRNA(新冠疫苗)

每周一股 —— $BA(波音)

每周一股 —— $MSFT(微软)

每周一股 —— $NFLX(奈飞)

每周一股 —— $NKLA(氢电动车)

每周一股 —— $CPRI(轻奢侈品)

每周一股 —— $YRD(宜人金科)

每周一股 —— $GAN(网络博彩SaaS)

每周一股 —— $SFIX(订阅式服装电商)

每周一股 —— $WORK(企业协作SaaS)

每周一股 —— $NIO(蔚来汽车)

每周一股 —— $ZTO(中通快递)

每周一股 —— $UBER(优步)

每周一股 —— $AMZN(亚马逊)

每周一股 —— $NFLX(奈飞)

每周一股 —— $OXY(西方石油)

每周一股 —— $LK(打折咖啡)

每周一股 —— $TLRY(加拿大大麻)

每周一股 —— $VIOT(云米科技)

每周一股 —— $BILI(哔哩哔哩)

每周一股 —— $BEST(百世物流)

每周一股 —— $ZM(远程办公)

每周一股 —— $BYND("假肉")

每周一股 —— $SPCE(太空漫游)

每周一股 —— $LYFT(来福车)

每周一股 —— $GILD(吉利德科学)

每周一股 —— $TSLA(特斯拉)

每周一股 —— $NFLX(奈飞财报)

每周一股 —— $BEDU(博实乐教育)

每周一股 —— $C(花旗银行)

每周一股 —— $M(2019 最差股)

每周一股 —— $AMD(2019 牛股)

每周一股 —— $MU(美光半导)

每周一股 —— $CHWY(宠物电商)

每周一股 —— $RH(巴菲特新仓)

每周一股 —— $MOMO(陌陌)

每周一股 —— $PDD(拼多多)

每周一股 —— $CGC(医疗大麻)

每周一股 —— $TEVA(梯瓦制药)

每周一股 —— $FB(脸书)

每周一股 —— $TWTR(推特)

每周一股 —— $BAC(银行财报)

每周一股 —— $IBKR(盈透证券)

每周一股 —— $LULU(露露柠檬)

每周一股 —— $ROKU(电视流媒体)

每周一股 —— $BBY(百思买)

每周一股 —— $BIDU(百度)

每周一股 —— $JD(京东)

每周一股 —— $BYND("唐僧肉")

每周一股 —— $FB(脸书)

每周一股 —— $NFLX(奈飞)

每周一股 —— $JPM(摩根大通)

每周一股 —— $BABA(二次登港)

每周一股 —— $MU(美光半导)

每周一股 —— $PDD(拼多多)

每周一股 —— $CRM(云软件)

每周一股 —— $ZM(视频通讯)

每周一股 —— $SE(新加坡互联网)

每周一股 —— $BABA(阿里巴巴)

每周一股 —— $DIS(迪士尼)

每周一股 —— $AAPL(苹果)

每周一股 —— $FB(脸书)

每周一股 —— $NFLX(奈飞)

每周一股 —— $JPM(大摩)

每周一股 —— $WDC(西部数据)

每周一股 —— $LEN(北美3大房地产商)

每周一股 —— $BA(波音)

每周一股 —— $MOMO(陌陌)

(长按扫码)

微信号:RealTrade2016

邮箱:admin@realtradeus.org

官方网站:www.realtradeus.org

腾讯/优酷:搜索「美股实战学院」

Youtube:搜索「美股实战学院」

免责声明:美股实战学院的想法,不构成您的投资建议

点击原文了解【实盘群】

球分享

球点赞

球在看

精彩评论