无需多言,人们开始担心现在的美国科技股会不会像1999年那样,看似一切美好,但却在经历着如同1999年的那次“末日狂欢”。虽然没有两个完全相同的经济周期,但这些周期的结果往往有着同样的结局。

对于长线投资者而言,如果我们接下来即将面临的是下一个“互联网泡沫”,那么最大的挑战就是如何应对它,并活下来向后来人讲述这个故事。

送上一张极富年代感的照片,应应景。

“是要盛世中活的平淡,还是要乱世中死的壮烈”Joseph Chamberlain

从3月份的“见证历史”,目睹了金融市场从暴跌35%,到七月重回高低之后。任是谁都是一脑门的汗。 有趣点是,在现在这样萧条的经济下,这次反弹居然是美股自1938年以来上最快的反弹。

以下是一些当前统计数据:

第二季度-32.9%的GDP年化增长率(单季度 -8.675%)

美国约有5740万人失业(截止到8月20日)

个人收入减少了4.2%

第一季度美国国际金融交易减少1042亿(第二季度会更差)

美国商品和服务国际贸易减少546亿美元。

企业利润下降约30%

根据目前的估计,公司收益下降了约35%

股市与经济之间的关系从未有现在这样的脱离。但是,正是因为这种脱离,才创造了1938年以来最快的股市反弹,只不过经济却没有同样的反弹罢了。

正如前言,我们正处于一个乱世之中。

Party Like It’s 1999,末日前的狂欢

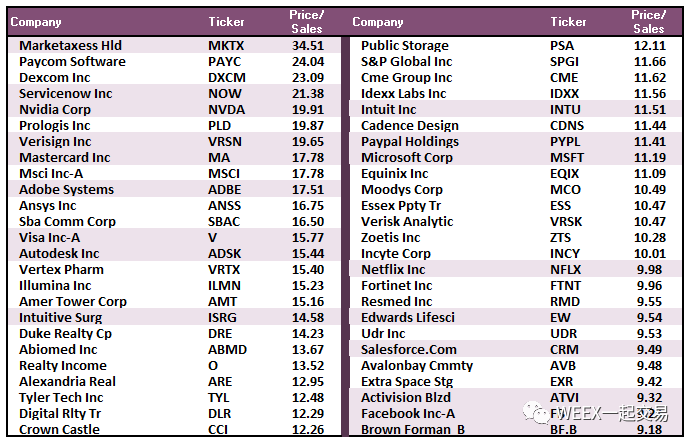

最近的一段时间中,很多媒体都在讨论股价的差异,公司市值与营收的差异,其中也包括我们。

显然,此次的暴涨和与之前的顶点有着诸多相似点:投资者都将”谨慎行事“抛诸脑后,心甘情愿的为那些热门股票付天文数字般的高价。关于这点,20年前,sun公司就给那些以10倍于市销率的价格购买它股票的投资者们一个惨痛的教训。20年后的今天,历史似乎在重演。

当然,这些历史被遗忘,主要现在的美国投资者们大多不曾经历1999年的美国股市。对于这些年轻的投资者来说,没吃过教训等同于对历史的重演毫无认知。只有经历过那个年代的人,才会明白这些。

正如1999年那次一样,投资者们认为股票是一种只赚不赔的投资。股票只要买了就会只涨不跌。在1999年,那些公司中的绝大多数在财务上都不稳定亦或是股价被严重高估。如上所示,今天的股市并没有什么不同。

泡沫是一场心理博弈,击鼓传花

1999年,没有人能意识到一场“科技泡沫”即将袭来,正如马克·赫尔伯特最近指出的那样,当时的情况恰恰相反,而现在也是同样的剧情再次上演:

“在翻阅了我从2000年1月之后的新闻存档后,我对今时与往日的相似之处感到震惊。例如,2000年1月中旬,一位新闻编辑说:“美联储发出信号,表示不会像先前所说的那样大举加息,他对此感到鼓舞。另一位则表示,“通胀已死。”三分之一的人庆祝经济发展的强劲动力,在刚刚结束的圣诞节期间强劲的消费支出就是铁证。

这是不是听起来很耳熟?但是,但是这些相似之处并不就意味着美股已经接近顶部。这里是想点明的是,我们为了欺骗自己说熊市不可能发生时,通常会找各种各样的消息来给自己寻求心理安慰。因为经济强劲,通胀仍然处于低位,美联储也很积极配合市场。”

正如马克继续指出的那样,市值的上涨同样令人担忧。但是,市场的估值不足以衡量市场“泡沫”程度。为什么?因为“泡沫”是一种“心理现象”,其中投资者的“贪婪”完全凌驾于“逻辑”和“约束”之上。

“贪婪”才是本因

纵观历史,所有市场崩盘都是与估值水平无关,例如流动性问题,政府行为,货币政策的失误,经济衰退或通货膨胀。这些事件才是引发投资者“情绪转变”的催化剂。

市场崩溃是一种由“情绪”驱动的供需关系的失衡。

这与基本面无关。严格意义上讲,这是一种情绪上的恐慌,最终由市值的急剧贬值反映出来。正如鲍勃·布朗森(BobBronson)曾经写道:

“每个泡泡与先前的一个泡泡甚至所有其他的泡泡,都存在明显的差异。人们需要意识到的是,每一个新的泡泡都永远不会与先前的相同。而这往往就是投资者们的误区,只要他们确信,当前的泡泡,不是上次造成崩盘的泡泡,他们就只会肆无忌惮的投资,把市场推到脱离现实的高位。

(未完待续)

精彩评论