北京时间8月8日凌晨,中国智能汽车公司小鹏汽车正式向美国证监会提交IPO文件,拟于纽交所首次公开募股,股票代码为“XPEV”,其承销商包括瑞信,摩根大通,美银证券等等。中国造车新势力蔚来、理想、小鹏先后登陆美股,中国造车新势力三强即将正式在美股聚首。本文将从小鹏汽车的发展历史、造车情况,资本结构、财务状况,技术优势以及新能源汽车行业整体展望的方面浅谈小鹏汽车的投资逻辑。$小鹏汽车(XPEV)$

小鹏汽车发展史

小鹏汽车于2014年由清华大学汽车工程系毕业的夏衍与何涛等共同创办,公司最初的创建团队来自于传统汽车行业广汽,并分别是新能源控制系统开发负责人和智能汽车无人驾驶负责人。

2017年小鹏汽车的初创投资者何小鹏,UC优视联合传世人及钱阿里巴巴吧移动事业群总裁何小鹏正式加入小鹏汽车,并出任董事长兼CEO。

2018年,摩根大通亚太区投行主席顾宏地博士也加盟小鹏汽车。整个管理团队涉及传统汽车制造,互联网和战略投资三个领域。

豪华并跨越多个不同领域的管理团队塑造了小鹏汽车独特的DNA。

在小鹏汽车成立的五年中,小鹏汽车完成了全球化布局,在广州设立公司研发总部,并在北京、上海、广州、硅谷、圣地亚哥、肇庆和郑州建立设计、研发、生产制造与营销机构,通过全球化布局组建了一直具有规模化、多元化、重自研的跨界团队。截止2020年6月30日,小鹏汽车在中国和美国总共拥有3676名员工,研究开发及制造业员工占比达到接近60%。小鹏汽车的核心团队均来自于奔驰、广汽、阿里、腾讯、摩根大通、华为、小米等不同行业的标杆企业,强大的管理团队、核心团队和研发基础是小鹏汽车未来发展的根本之一。

小鹏造车情况

2014年成立以来,小鹏汽车已经相继制造出3款新能源汽车,其中两款已成功量产。

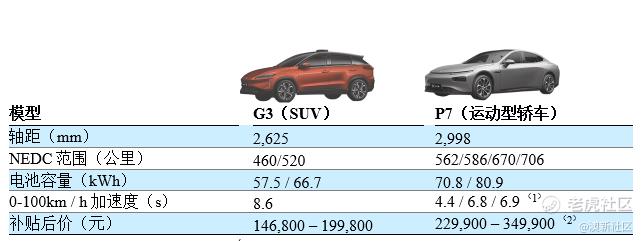

小鹏汽车的第一款大规模量产车位G3(SUV),售价在14万至20万之间,零百加速8.6秒,标准巡航里程高达520公里,该车于2018年大量量产上市;另一款大量量产的车型为对标特斯拉Model 3的运动型轿车P7,售价为23万至35万之间,百公里加速最快达到4.3秒,最长续航里程高达706公里,该款车型与2020年5月正式开始交付;另外小鹏汽车正在研发并计划于2021年推出第三款只能电动轿车,整体产品线逐渐丰富。相比于前段时间刚刚赴美上市的理想汽车的理想one单一产品,小鹏汽车的SUV+轿车双车策略,除了拥有极高的市场潜力,也会令投资者拥有更强的信心。由此来看小鹏汽车的产品线可以为公司未来的发展提供更多的机遇。

从销量方面来看,小鹏汽车一直是国产汽车新势力销量前三甲,小鹏的销量峰值出现在2019年4月-7月,单月销售量达到2704辆。进入2020年以来,小鹏汽车的销量出现下滑,作为造车新势力三巨头的小鹏,2020年上半年的销量表现在细分市场内排名第五,劣于蔚来、理想、威马和哪吒。主要因素是由于G3车型更迭换代速度过快,新车型的出现对老客户以及提交订单但还未提车的用户并不友好,外加最新P7车型还未大面积供给市场导致上半年小鹏汽车的销量几乎仅靠G3一种车型在支撑。但是在新产品逐渐投入市场之后,小鹏汽车更广的产品线有希望进一步提升其销量。

小鹏汽车融资历史和资本结构

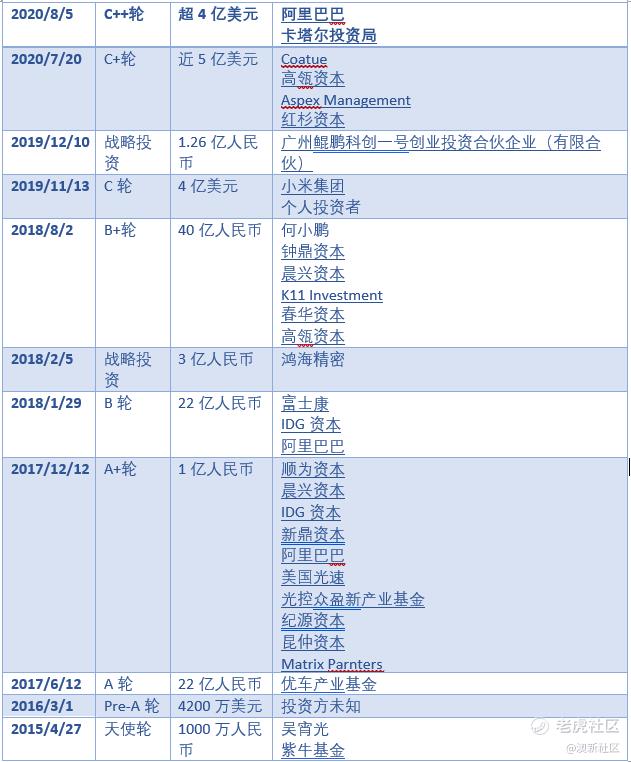

从2014年成立至今,小鹏汽车一直受到资本界的追捧,先后共接受超过十次资本融资。最近一次融资为2020年8月5日完成的由阿里巴巴领投的超4亿美元的C++轮融资,为不久将来的赴美上市和产品发展提供了强力的资金基础。

资本结构方面,根据小鹏汽车招股书显示,何小鹏持3.92亿股约占总股本31.6%为最大股东,整个董事及管理层共持股40.9%。Simplicity Holding Limited持股26.4%,阿里持股14.4%为第最大外部股东,其他主要股东还包括小米、IDG资本、纪源资本和晨兴资本等。

公司财务业绩情况

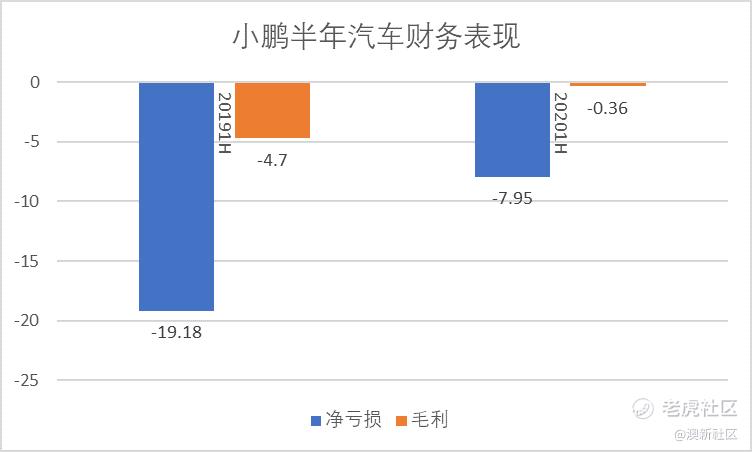

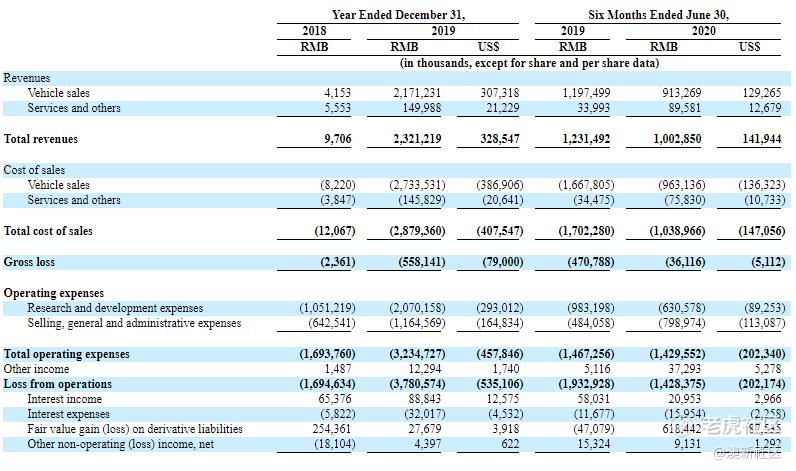

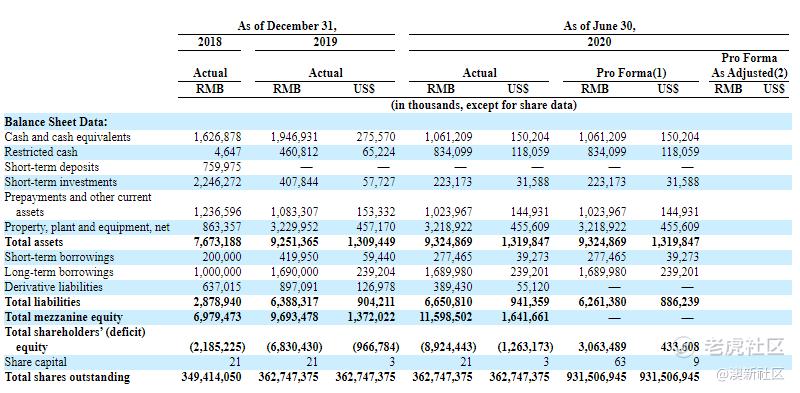

根据小鹏汽车招股书显示,2019年小鹏汽车收入为23.2亿元人民币,较2018年上涨约238%,毛利润-5.58亿人民币,净亏损36.92亿元。由于2019年在研究与开发方面的巨大投入,导致了净亏损额较2018年上升了约23亿元人民币。而进入2020年上半年,小鹏汽车营收达到10亿元人民币,疫情原因影响和新老车型交替导致2020年上半年收入略低于2019年同期。但令人刚到欣慰的是,小鹏汽车在进入2020年之后毛利亏损和净亏损均明显收窄,同比2010年上半年毛利亏损减少92.3%,净亏损减少近60%。毛利率有2019年上半年的负38%降至2020年上半年的负3.6%,小鹏汽车或有望在新产品上市的下半年实现正毛利率。相较于中国造车新势力的中最先赴美上市的蔚来在2018年在招股书中披露的2018年上半年超30亿元的净亏损,小鹏汽车在上市前的财务状况明显更好。

另外,小鹏汽车目前账面上的现金也非常充裕,短期内不会出现资金短缺的情况。截止2020年上半年,小鹏汽车账上有现金类资产合计21.183亿。此外,小鹏汽车在7月、8月分别完成C+和C++轮融资,融资金额超9.47亿美元。IPO前,小鹏汽车预计合计持有现金类资产超85亿人民币。

值得注意的是,小鹏汽车在研发方面的投入非常巨大,2019年小鹏汽车在研发方面的投入超过20亿元,占营收的90%以上。高额的研发费用也同样为小鹏汽车带来来很多技术上的优势并有望在未来得到差异化优势。

技术优势

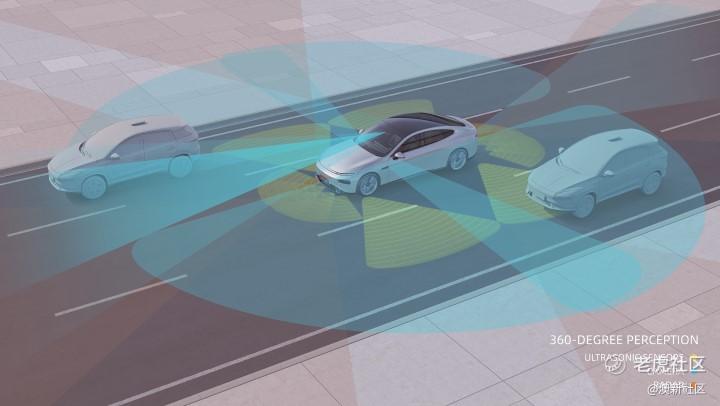

A. 领先行业的自动驾驶技术Xpilot

小鹏汽车的自动驾驶系统XPILOT提供针对中国驾驶行为和道路状况量身定制的辅助驾驶和停车功能。XPILOT 2.5当前部署在G3和P7上,提供自适应巡航控制,自适应转向控制,车道居中控制,自动换道和自动停车。截至2020年6月30日,该自适应巡航控制功能已累计用于2510万公里的行驶,而车道对中控制功能已累计用于1110万公里的行驶。小鹏汽车还计划在2021年初推出XPILOT 3.0。除了XPILOT 2.5可用的功能外,XPILOT 3.0将具有多项新功能,包括用于高速公路驾驶的导航向导和先进的自动泊车功能。

B. Xmart OS车载智能系统

小鹏汽车的车载智能操作系统Xmart OS,支持智能驾驶舱,可提供无缝且易于使用并适配语音控制的智能移动体验。Xmart OS支持广泛的智能连接功能,例如人工智能或AI,语音助手,智能导航和应用商店。在车内的应用程序商店可以让用户能够方便地访问第三方服务和信息娱乐系统,开发智能连接生态系统,为所有参与者创造价值。

C. 行业领先的电子电器架构

小鹏基于纯电SEPA(Smart Electric Platform Architecture)平台,打造类似特斯拉的集中式电子电气架构。小鹏汽车针对智能电动车特性建立SEPA平台,具有模块化、轻量化、可变带宽大、空间利用率高等特点,从自动驾驶、感知、运算到规划控制都是自主研发,形成了全新的电子电气架构,向域集成式发展。

目前SEPA平台比大众MEB平台领先半代以上,仅次于特斯拉。目前小鹏已经基于此平台生产P7,此平台可以拓展多种车型、轴距或尺寸。

新能源市场展望

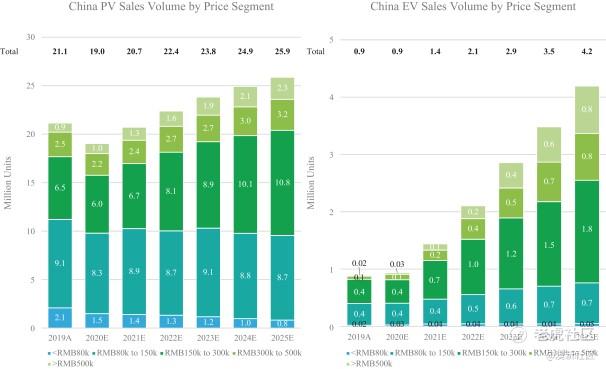

新能源汽车市场在中国具有很高的增长潜力,随着电池+软件技术的进步和国家政策的引导,新能源汽车将快速发展。根据德勤中国的预测,中国新能源乘用车市场规模有望在2025年销量增加至696.8万辆,其中纯电动用车将成为主流占整体销量的80%以上;到2030年,中国新能源汽车销量有望超过1600万辆,并且作为过渡产品的混动车的市场份额逐渐减少,纯电动车的占比预计将达到90%。从销量上来看,2020年至2030年,中国新能源汽车市场还有接近七倍的增长空间,整个行业极具前景。

另外在中国乘用车市场中,不论是传统燃料乘用车还是电动乘用车,单车售价在15万至30万热人民币之间的中高端市场占比最大,2019年中高端电动车占整体电动车市场销售额的47.2%,并且该领域的占比将在很长一段时间内保持最大。与其他造车新势力押注高端及豪华市场(单车售价30万元以上)不同,小鹏汽车目前两款量产车的起售定价在15万至30万之间,深耕于中高端市场,市场的整体发展趋势将有助于小鹏气场在价格上与其他造车新势力差异化竞争。

总结

整体来看,新能源汽车行业空间广阔,造车新势力依然有竞争缓和的时间窗口期。

小鹏汽车产品定位清晰,深耕于市场占比最大的中高端纯电动乘用车市场,但此赛道上的竞争对手不容小觑包括比亚迪和特斯拉的Model 3,在未来大规模量产降低制造成本之前,毛利较难回正。

小鹏汽车通过自产自研以及积极的研发活动,创造了在自动驾驶系统、车载智能系统和电子电气架构于细分行业中的领先地位,围绕智能化打造卖点,新品上市值得期待。但上市后仍需警惕销量带来的影响。毕竟打铁还需自身硬,车企造车最终目的都是消费者为其车型买账,没有车型竞争力的一个品牌,也终将会被市场淘汰。

免责声明:本文由老虎证券(新西兰)有限公司(简称“老虎证券” ARBN 623 547 446; AFSL 505213; FSP473106)准备,仅包含一般信息或一般金融产品建议,不应构成从事投资活动的邀约,也不构成购买,出售或者认购任何类型投资产品或者服务的邀约。本材料未考虑您的投资目标,需求或者个人情况,包括税收影响。您应阅读并考虑适用于任何投资产品或者服务的相关文件,包括但不限于招股书、产品披露声明等,并在做出任何投资决定之前考虑获取适用您个人情况的专业投资建议。未经老虎证券事先书面同意,任何个人或者机构不得复制,分发,出版或者复制本材料以及其中包含的部分或者全部信息。

本材料中包含的非历史事实陈述是基于老虎证券当前的期望,预估,预测,观点和信念。这些陈述涉及已知和未知的风险,不确定性和其他因素,因此不应被过分依赖。

本材料包含的某些经济,市场或者公司信息获取于第三方的公开信息。在法律允许范围内,老虎证券对任何个人或者机构,因使用或者所提供信息中的任何错误而造成的损失或者损害不承担任何责任(包括疏忽或者其他形式)。本材料是信实准备的,并且基于从可靠来源获得的信息,但是,老虎证券对来自第三方来源获得的信息不承担任何责任。本材料中包含的任何建模,方案分析,过去业绩都不能表示未来业绩。不同类型的投资带来不同类型的风险。本材料不能保证未来的表现会获利或者适合您的投资组合或风险偏好。您可能遭受重大(或全部)资本损失。金融市场状况可能会使本材料过时,并且不再反应当前的市场状况。

精彩评论