明天,也就是周三,美国纽交所将要迎来美国软件行业最大规模的上市,这就是成立只有8年的Snowflake。

这家公司能让不喜欢新科技公司的巴菲特伯克希尔·哈撒韦公司投资超过5亿美元购买上市股份,足见它的厉害之处。

不止巴菲特,市值2300多亿美元的著名软件公司Salesforce.com 也承诺购买数亿美元的股票。Snowflake估值达到了330多亿美元。

这是家什么样的公司?让大家如此着迷。

它位于加利福尼亚州圣马特奥,提供全新的技术基础架构,它的数据库软件使用与甲骨文公司相同的标准,但可以在Cloud中使用,并可以根据需要满足不同规模的客户,价格也相应调整。同样的,亚马逊, 微软公司和谷歌也提供类似服务,不过Snowflake是唯一一家提供在所有云平台上运行此类软件的独立公司。

Snowflake最初每股75至85美元的价格范围,到昨天周一早上将价格大幅提高至每股100至110美元,最后在周二晚上将其定价为每股120美元。远超过开始的价格。

这次上市募资,Snowflake计划出售至少2800万股股票,此外还将以IPO价格向伯克希尔和Salesforce发行总额2.5亿美元的股票。伯克希尔还将以IPO价格从Snowflake的前首席执行官手中购买超过400万股股票。

它上市的股票代码为SNOW。由高盛(Goldman Sachs)和摩根士丹利(Morgan Stanley)承销,同时承销商还将有机会购买另外420万股股票。

在新型数据库软件市场,竞争如何

长期以来,软件公司一直在寻求打破Oracle在数据库市场上的控制权,包括MongoDB Inc. 它不使用SQL的标准格式。Snowflake允许客户使用SQL并提供SQL的各种功能,并提供随工作负载扩展的定价,这与传统的本地数据库产品不同,传统的本地数据库产品要求客户即使在不需要高峰使用时也要付费。

Snowflake正在提供自己的云平台解决方案,价格可变,不过,谷歌的BigQuery也提供了可变的定价结构。

根据客户数量来看,亚马逊的Redshift大约是Snowflake的4倍,而Google的Big Query大约是Snowflake的2倍。

Google要求用户锁定其云产品才能使用其服务,但是,Snowflake在此有机会与这些巨头竞争对手抗衡。当客户转向云端的时候,可以从多家大型提供商那里购买云计算服务,而无论运行哪种云产品,客户都可以使用Snowflake。

Snowflake财务状况:收入大增,亏损增大

Snowflake实现了百分比三位数的收入增长,同时亏损也在成倍增长。截至1月底的会计年度,收入增长了近175%,从9,670万美元增至2.647亿美元。在截至7月31日的本会计年度的前六个月中,销售额再次轻松翻了一番以上,从1.04亿美元增至2.42亿美元。

亏损在最近一个财年没有翻倍,但也差不多,从1.78亿美元增至3.485亿美元,由于运营支出增长放缓,前六个月亏损从去年同期的1.769亿美元下降到1.71亿美元。

客户继续购买意愿最高

Snowflake的独特性让它的客户乐意持续购买。

过去12个月中,花费超过100万美元的客户所占的百分比,从最近一个会计年度的14%增加到41%。

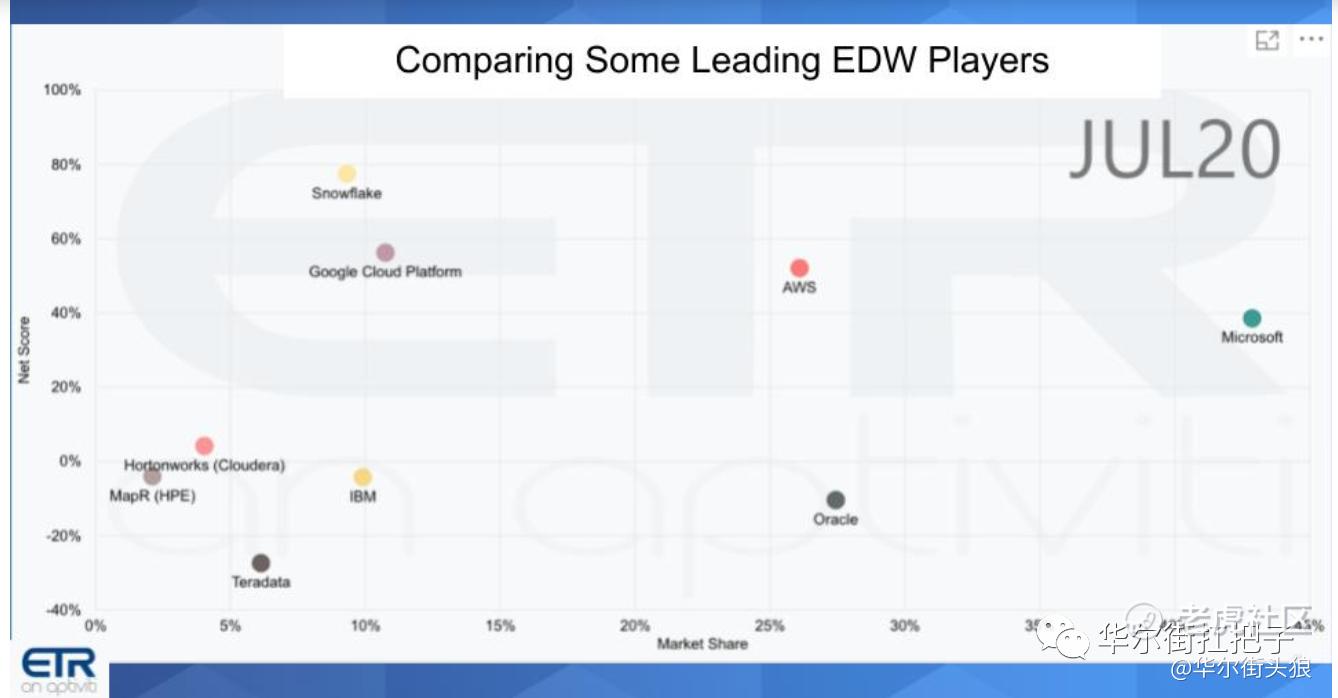

相比于亚马逊,谷歌,Snowflake的市场额度在10%,但是它最受到客户的欢迎。

尽管如此,与远期收入预期相比,IPO定价已经非常高了,估值达到了收入的60倍以上,超过了Zoom之前的规模。

市场真的可能存在泡沫?

Snowflake的高管

Snowflake由两位前甲骨文工程师创立,但其现任高管来自于ServieNow的最佳拍档。

2019年,Snowflake直接把ServiceNow的首席执行官Frank Slootman和首席财政官Michael Scarpelli一起挖过来。这对CEO和CFO可算是最佳拍档了,他们自2003年以来,就在四家不同的公司合作。2012年加入ServiceNow的时候,ServiceNow市值30亿美元,现在ServiceNow市值接近900亿美元。足见这两位高管的功力。

风险投资人掌握公司控制权

多年来,Snowflake一直是风投公司的热门投资目标,并在今年早些时候以大约120亿美元的估值进行了G轮融资,有很多的VC已经在估值飙涨当中分到了一杯羹。

如果最大的风险投资人乐意,他们将可以有效地控制公司,因为Snowflake有一个两层的股份结构,每股B类股票代表10个投票权。

最大的股份属于萨特·希尔(Sutter Hill)风险投资公司,上市后,它将持有B类股份的17%以上,其他拥有超级投票权大宗股份的风险投资公司包括Altimeter Partners(发行后占15.1%),Iconiq Strategic Partners(14%),Redpoint Ventures(9.1%)和红杉资本(8.6%)。

除了风险投资公司以外,CEO Frank Slootman是唯一拥有5%以上股份的个人。预计他将拥有B类股票6%。

Snowflake应该是近期最受关注的上市公司了,巴菲特的投资,更加大了它的话题性。高企的估值,也夺人眼球。人们期望它跟zoom一样能上市后继续一飞冲天。

只是,对于这类的公司,必然伴随着高风险。很可能明天上市开盘就大涨,接近200美元一股都不是不可能。直接达到500亿的市值。

现在的市场有点疯牛的感觉,即便你觉得不合理,还是有无数的热钱涌入股市,面对这样的热门股票,更是蜂拥而至,继续在二级市场推高它的估值。

我们觉得,这家公司的产品有它的独特性,也最受客户欢迎,成长性很高,面对超过翻倍的年收入增长,怎样的估值都有合理性。当你已经错过十倍的特斯拉,十倍的Zoom,十倍的Nio的时候,你还想错过这个吗?

精彩评论