概要:

在5G及新冠疫情持续全球大流行下,视频趋势将继续推动声网客户的使用量,从而有效的促进去持续大幅增长;

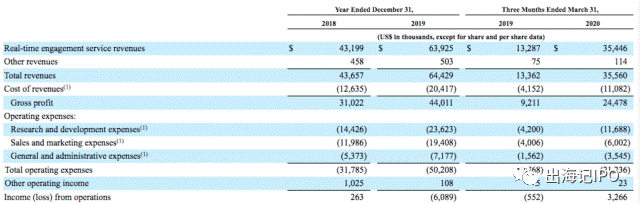

财务数据显示其第一季度,营收同比大增169%,而财年收入相较2019年有望翻番;

声网目前的股价为52美元左右,是其提高发行价后20美元价格的两倍多。

声网的首次公开募股可以说非常成功,当然是得益于该公司在视频服务产品的使用率暴增以及ZM的出色表现影响。也让其股价从发行价的20美元,飙升至当下的52美元左右。

声网构建了一个RTE(实时参与)Paas(平台即服务)中心,允许企业通过其SDK(软件开发工具)只需要几个步骤就可以在任何应用程序中添加RTE功能,如视频呼叫,语音呼叫或实时互动视讯流。而声网恰恰受益于这些日益增长的RTE视频趋势,同理这些也将推动其视频产品在各种场景下的应用。

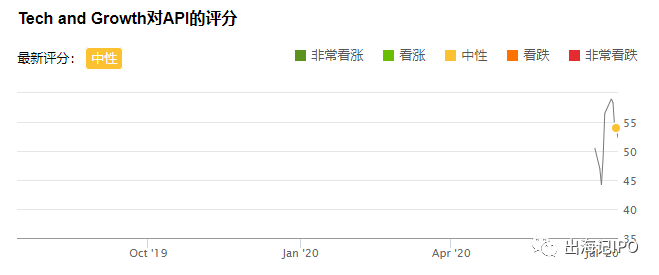

当然,基于使用量的定价本身就暗示着其收入集中的风险,从而增加了对少数顶级客户的依赖,但目前来说这样的风险概率相对较小。虽然目前华尔街由于其高市盈率的原因给予其中心评级,但相信随着其业绩的持续增长,声网依旧值得投资。

刺激因素

声网的Paas技术具有很强的市场颠覆性。因为他允许开发人员使用SDK并轻松地将任何高质量的RTE功能嵌入到任何应用程序中。从某种意义上说,技术使任何企业都可以将构建和维护基于RTE的基础设施所需的繁重工作外包出去。

(来源:声网)

另外声网还拥有自己的硬件设施,其部署在全球超过200个数据中心,可以有效的使其更好的控制自己的网络。同时声网自身开发的专有算法,可以有效的找到最优路径,并以极低的延迟中继实时数据。而随着其使用量的大幅增长,声网实现运营杠杆也将变得相对简单。

(来源:声网招股书)

举例来说,目前声网的毛利率一直稳定在68%左右,其选择降低价格补贴客户的方式来获得并扩大其优势地位。

“目前,我们选择通过降低价格提高利用率的方式,将节省下来的成本转嫁给客户,同时在保持毛利率的同时以推动我们的平台使用率。并且打算保持这样的定价策略在短时间不在变化。虽然这种策略可能带来更多收入增长或者业务增长,并且可能会推迟或者以其他方式损害实现盈利的能力。但从长期看,这样的措施将持续扩大我们的毛利率。”

当然,价格补贴一开始是一种明智的策略。应该可以为声网提供巨大的机会,通过一路向上的销售来扩展其客户群体。从这个意义上说,其录得130%+的净增长率是完全正常的。并且我们也相信,随着5G在未来几年内成为主流,这种基于视频的RTE都将拥有长期的增长潜力。

目前为止,声网专注的四个核心领域分别是零售、游戏、社交和教育。但从收入分布来看,尽管其语音服务的使用时间更长,但绝大部分收入均来自于视频服务。而且短期内,疫情持续扩散的趋势可能将继续推动其视频使用,加速推动视频收入的增长。所以考虑到2019年6400万美元的收入,以及仅仅2020年第一季度就达到3500万美元收入的趋势,声网年内的收入很有可能将比2019年翻一番。

估值

目前我们看到的声网主要问题是其收入的高集中性。当然考虑到声网这种基于使用的定价模式,顶级客户往往在其应用程序中拥有最多的实时参与,这必然将推动声网营收的占比。参考声网招股书我们也发现,其前10大客户在2018年和2019年分别为其带来了50+%和38+%的收入。

(来源:声网招股书)

声网目前的股价为52美元左右,市值52亿美元。考虑到其去年的收入约6400万美元,声网的市盈率大约在86倍左右,这意味着声网的股价一点都不便宜。即使我们考虑到一季度的强劲营收,设定2020财年声网的营收翻倍,那其市盈率仍然将有42倍左右。

当然,目前声网仍然处于投资阶段,这就意味着目前其现金流盈利能不那么重要。但我们还是要注意的是,因疫情导致的视频领域及居家股票整体积极情绪为声网的价格上涨提供了助力,但不排除可能从在的炒作也为期IPO后的价格上涨助力。

最后,要说的是,短期内声网的股价可能持续增长。但随着疫情的消散以及价格炒作者的淡出,可能声网的股价将回落到一个理性的位置。而当其营收能力逐步提高,相信在$声网(API)$相对合理价格之下的声网,一个投资者真正合适的切入时机终将到来。

华尔街评级:

精彩评论