一、 引子

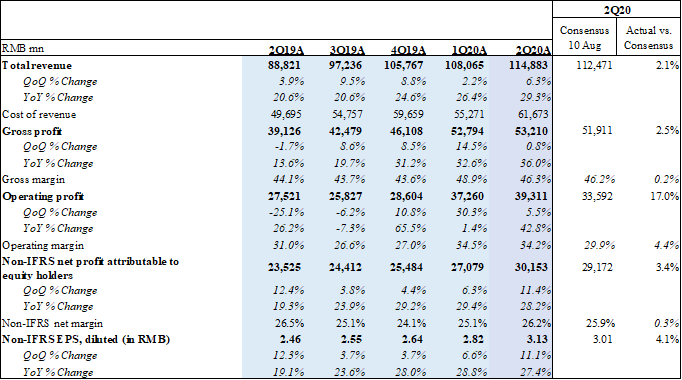

8月12日,腾讯公布了2020年第二季度的财报,营收1148.83亿元人民币,同比增长29%,高于市场预期2.1%,Non-IFRS净利润301.53亿元,同比增长28%,高于市场预期约4%。$腾讯控股(00700)$

整体来看,腾讯的多项数据在Q1已经实现不低的增速后,Q2又继续超过市场预期,比如运营利润达到了393.11亿,超过市场预期达17%。

从各项业务细分来看,增值服务依然是腾讯的收入大头,占到了57%,这其中主要是游戏业务的收入、付费会员以及虎牙被并表后的直播打赏收入;金融科技的增长保持平稳,这方面一方面是线下支付市占率和理财产品销售的带动,另一方面是受到腾讯云服务的客户数量增长的推动;最后广告部分因为微信朋友圈和视频化的推动,整体收入和eCPM都有所增长,但是媒体广告因为客户需求的疲软,收入同比下降。

二、微信商业化加速提升市场想象空间

众所周知的是,腾讯的收入虽然有很多来源,比如游戏、广告和支付等,但是腾讯一切业务展开的基础都是其庞大的用户体量,而微信是腾讯产品矩阵中,毫无疑问的用户体量担当。

这次财报中,微信继续扩大它在中国的用户领先的优势,月活继续同比增长6.5%,而且比Q1疫情最严重大家都在家的时候,还环比增长了400万。

过去,腾讯虽然基于微信做了很多布局,比如公众号、小程序和搜一搜等,并没有展开明显变现动作,朋友圈广告发展也较克制。

但在今年Q1以来,微信商业化开始加速。

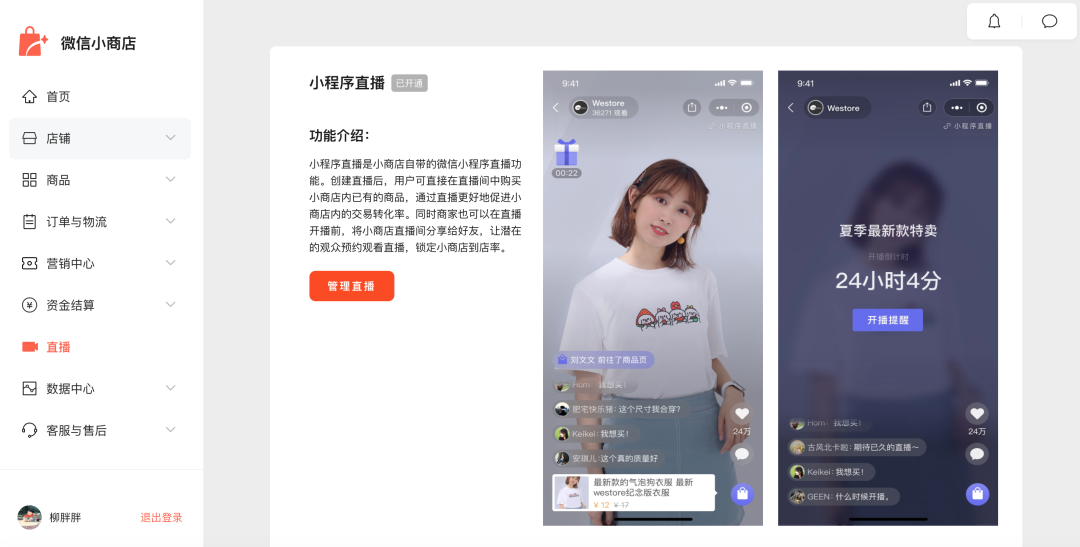

一方面,小程序不断升级商业服务能力,推出小程序直播、微信小商店等系列能力,商业化生态日益成熟。另一方面,微信与企业微信互联互通升级,让更多商家激活私域流量的巨大商业价值。同时,微信支付分正式开放查询功能,已支持超千种信用服务。

而之前被看得严的朋友圈广告,其商业价值在最近一年内得到了比较好的释放。自去年开放了第三条广告后,今年2月朋友圈开放了第四条广告。另外,朋友圈广告也增加了很多新玩法,比如@ 好友功能,这让它不再只是单纯的展示性广告,也获得了社交互动,达到更好的效果。

今年上半年微信小商店开启内测,将个人和企业在微信直接开店的门槛降至最低,不收佣金,还提供商品信息发布、订单和物流管理、营销、资金结算、客服与售后等电商经营场景的基础功能,商家几乎可以零成本摆摊。

微信小商店已经和小程序直播打通,让微信生态内的商家赶上了今年火热的“直播带货”潮。作为线上电商,直播环节已必不可少,是微信吸引商家盘活私域流量的必要工具。微信披露数据显示,今年2-4月直播推出后两个月的时间里,开通小程序直播商家数环比提升90%,商家日均直播时常环比翻两倍。

除此之外,腾讯还基于朋友圈推出了好物圈两个功能,这里相当于把朋友圈的商品流单独抽出来,形成新的商品朋友圈,这对于广告品牌的精准推送也有很大帮助。

在微信月活12亿的基础上,微信支付的月活用户也已经超过8亿,同时在另一端,目前,微信支付月活跃商户超过5000万家。微信商业生态的快速完善,本质还是对用户消费和企业线上转型双向需求拉动,作为互联网大厂,腾讯对市场和用户需求的敏感度、产品的快速反应能力还是相对很强的。

三、腾讯云保持投入,未来可期

作为顺应产业互联网发展趋势的重要布局,腾讯云一直是公司的重点投入对象。而腾讯云也逐步渡过了磨合期,发展开始加速。

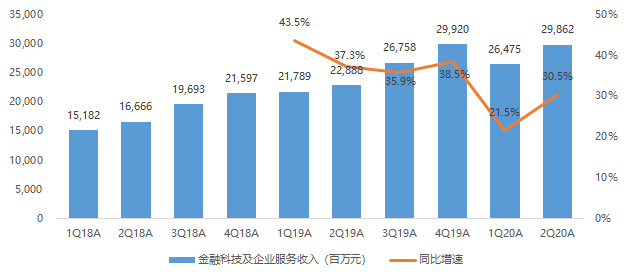

在财报里的金融科技与企业服务板块中,收入同比增长30%至298.62亿元人民币。其中腾讯云及企业服务收入同比和环比都有所增长,主要是受互联网公司及公共服务领域客户的云服务量提升带动。

国际研究机构Gartner数据,2019年腾讯云全球市场营收增速为111%,在全球TOP5云厂商中排名第一。过去三年,腾讯云全球市场份额排名从全球18位跃升至全球第5位。

今年7月31日,Gartner发布最新报告,2019年腾讯云超过IBM,增速在Top5厂商中继续位列第一。

未来五年,腾讯将投资5000亿,用于新基建与产业互联网的进一步布局。其实,腾讯云作为后起之秀,其增速已经做到了比阿里等企业更快,而同时,在传统工业和制造业等行业中,可以被云服务其改造的空间是非常巨大的,且腾讯已经有了不少卡位。

今年上半年的公开信息可以看到腾讯企业服务业务在加速落地许多大项目。比如6月,三一集团与腾讯的战略合作宣布再次升级,将借助腾讯云企点客服的能力,从最基础的“人工接打电话”入手,联手打造工程机械行业首个智慧服务中台。

具体来看,就是腾讯为其量身定制了一套工程机械行业的智慧服务系统,多环节闭环快速处理完成客户售后服务需求,整个服务从20分钟以上缩短至5分钟。

另一个很好的案例是,上半年很火的直播电商,由于其对带宽和实时性的要求,也彻底激活了云服务市场。公开资料显示,腾讯云为小红书、京东、唯品会、蘑菇街、每日优鲜、贝店、值得买等各大主流电商平台提供专业云服务。今年“618大促”期间,腾讯云的计算资源相比去年增长了一倍。

腾讯云对于电商行业扮演的角色,就是一边帮企业开源,比如通过微信小商店和直播小程序等基础设施为企业带来更多的流量;一边帮企业节流,通过更好更出书的整体解决方案帮助企业解约成本。

二季报中,如市场预期,腾讯也表示,在新型冠状病毒疫情的持续影响下,线下项目的交付工作尚未在第二季完全恢复,但腾讯与金融机构及公共服务领域客户签订了重大合同,同时扩大了在医疗、教育、会议及展览等新兴垂直领域的业务。

结合上述案例,整体来看,在传统的腾讯云有优势的视频、社交文娱行业,腾讯还在保持领先,今年更大的变化是,腾讯云在其他多个新赛道的快速卡位。尤其是传统制造业,上云和转型空间巨大,应该是未来产业互联网很大的一块“蛋糕”,也是腾讯云未来的看点。

值得注意的是,腾讯在财报中还表示,在技术和基础建设方面,采用定制化的设备,以及建立和扩充自有的超大型数据中心,有助长远提升云服务的性能表现及优化成本。相信,在5000亿元的大投入下,除了7月份开服的清远超大规模云计算数据中心,更多腾讯云数据中心产能建设还会陆续落地。

四、游戏业务安全边际强劲

游戏最近几年都是腾讯的“基本盘”业务,从近期的消息和财报的数据来看,我认为主要有三件事值得说一说:

首先,腾讯对整个游戏产业链的主动权增强了。因为腾讯一直在强化其精品IP的储备和复制能力,这一方面收益于资金,一方面受益于腾讯的品牌,同时还有流量的加成,这几方面因素共同作用,延长了爆款游戏的生命周期能力。

2020年Q1,腾讯的网络游戏收入增长31%至人民币372.98亿元,2020年Q2, 这个速度继续升级,网络游戏的收入增长了40%,达到382.88亿元。

其次,如果在虎牙斗鱼正式合并后,腾讯对游戏分发渠道和营收能力的控制会进一步增强。

腾讯现在虽然已经是这两家公司的大股东,但两家以游戏直播为主业的公司之间,仍然存在不少的消耗。面对新的流量平台的崛起,以及上市公司的财务角度考虑,合并都是大势所趋。

合并后,由于游戏直播早已是最重要的游戏宣发渠道之一,同时,在游戏主播、赛制直播和游戏周边等环节,腾讯对于游戏行业产业链的把控力会会进一步增强。

第三,最近有关美国政府要封禁微信的消息,市场反应过度了。在我看来,就算老美真的封禁Wechat,其实对腾讯的整体业务也影响很小。

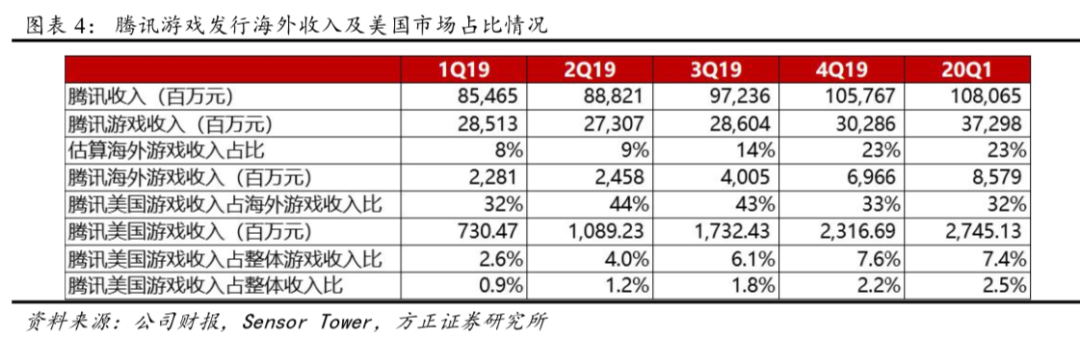

其实海外微信用户,本来就不多,市场还关注的是禁令可能对腾讯海外游戏业务产生的影响。

不过,此次行政命令并未明确涉及腾讯游戏业务,也暂未涉及腾讯持股的游戏公司。方正证券的报告显示:2019年腾讯游戏美国发行收入占整体游戏收入比仅为5%,占整体收入比重不足2%,即使后续涉及美国游戏发行业务,对腾讯整体业绩影响也在可控范围内。除此以外,目前腾讯出海收入主要来自《PUBG MOBILE》和《使命召唤手游》等,而《使命召唤手游》在美国的代理商为本土企业动视暴雪,受影响概率较小。

在8月12日晚上的电话会上,腾讯相关高管表示,美国收入在腾讯全球收入的比重不到2%,美国业务在广告总收入的比重不到1%,预计中国平台的广告业务不受影响。

五、结语

综上,微信商业生态日渐完善,产业互联网业务保持投入并不断打造和各行业头部企业合作的showcase,游戏等基本盘稳健发展,无论“存量”还是“增量”,腾讯进入新一轮快速发展期。

最后,从宏观看,这次新冠疫情已经由短期疾病爆发逐步转化为了长期共存形态,导致线下的许多场景彻底转为了线上形式,而身为线上流量王者的腾讯无疑是最受益的公司之一,这对腾讯提出了前所未有的企业责任担当的要求。

精彩评论