下半年港股生物科技领域打新焦点嘉和生物-B,本周通过港交所主板聆讯,预计9月22-25日公开招股。

公司自2007年创立,是一家正在进入商业化的生物制药公司,专注于肿瘤及自身免疫药物的研发及商业化。

嘉和生物加有后缀“-B”,这是为什么呢?因为港交所为了向投资者提示「未盈利的生物科技」上市公司风险,要求上市公司在其股票简称后添加特别的标记「-B」。

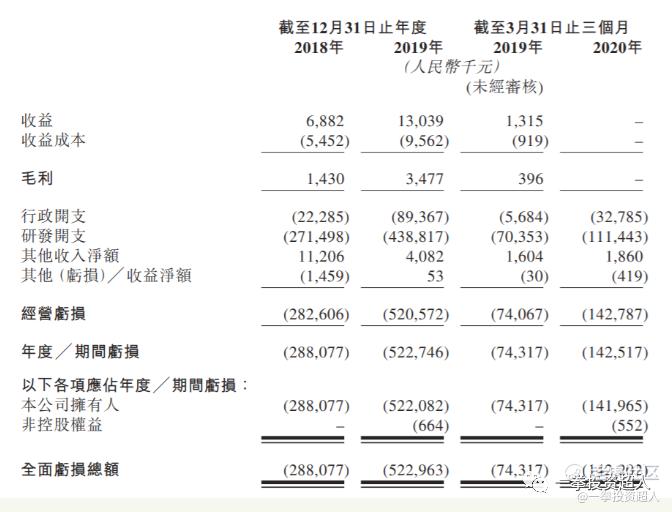

作为一家“-B”类公司,嘉和生物成立12年至今未盈利,公司目前尚无获准用于商业销售的产品,也未自产品销售中产生任何收益。公司主要的收入来源是通过按服务收费合同向客户提供研究及制造服务产生收益。

截至2018年及2019年12月31日止年度,公司的全面亏损总额分别为人民币2.88亿元及人民币5.23亿元。

这样一家没有盈利的生物医药公司,还能成为港股市场的"香饽饽"吗?其实,嘉和生物-B还是相当有看点,甚至有大肉票的潜质。

投资亮点

1、研发出靶向通路且极具潜力的候选药物

嘉和生物的商业化目前已经起步,公司已成功研发出靶向通路且极具潜力的候选药物,涵盖全球前三大肿瘤靶标及十款畅销药物中的五款,仅2020年下半年就有三项产品预计实现商业化,很有看点。

据招股书披露,嘉和生物建立了由15款靶向候选药物组成的产品管线,在亚洲正进行超过18项临床试验,预计未来12至18个月内将向国家药监局提交三项NDA及向国家药监局及美国食药监局提交多项IND。

公司已为针对乳腺癌的各种疗法(包括靶向周期蛋白依赖性激酶4/6(CDK4/6)候选药物及一组先进的靶向HER2人表皮生长因子2(HER2)候选药物)以及针对多种肿瘤适应症的靶向程序性细胞死亡蛋白(PD-1)候选药物制定系统及综合的开发计划。

公司已筹划四款在研关键候选药物,均体现该战略重点及证实具有巨大的商业潜力,其中包括(i)GB491(有望成为治疗后雌激素受体阳性(HR+)╱HER2乳腺癌的同类产品中最佳的口服周期蛋白依赖性激酶4/6(CDK4/6)候选药物,市场潜力巨大);(ii)GB221(有望成为前三款面市的用于治疗HER2+转移性乳腺癌(mBC)的赫赛汀(曲妥珠单抗)仿制单抗,GB491与GB221共同构成公司乳腺癌治疗的基础);(iii)GB226(PD-1单抗),公司已就此采取差异化调理方式及联合治疗策略制定广泛而系统性临床开发计划;及(iv)GB492,一种与GB226结合使用对治疗实体瘤极具积极协同效应的STING激动剂。

另外,公司拥有强大的创新双特异性抗体候选药物产品线,有关药物目前处于正在开展IND或临床前阶段。公司目前有多款双特异性抗体候选药物,其中主要包括靶向CD3×CD20、PDL1×CD55及表皮生长因子(EGFR)×c-Met的候选药物,该等领域目前全球尚无任何获批准药物。

对于一家生物制药公司来说,产品商业化越快,便会获得先发优势,是提高行业竞争力的关键,更是提升估值的重要加分项。嘉和生物研发的产品都是靶向通路且极具潜力的候选药物,从未来销售前景来看,盈利空间可观。

2、基石+保荐的全明星阵容

本次嘉和生物发行的保荐人为高盛、摩根大通和杰富瑞,高盛历史战绩非常不错,也是大肉签欧康维视生物-B的保荐人,摩根大通、杰富瑞都是经验丰富的老牌保荐人。

嘉和生物据招股书,IPO前高瓴资本系持股35.59%,为第一大股东。高瓴资本素来以“价值投资”闻名,其高命中率和早期布局的战略视角使得公司收获颇丰,近年来甚至兴起了“高瓴概念股”的热潮,尤其是其在生物科技领域的多次成功,比如沛嘉医疗-B、迈瑞医疗、药明生物、爱尔眼科等,都是医疗医药行业内的知名牛票。

康恩贝旗下子公司康嘉医疗及康和医疗合计持有嘉和生物股份16.07%,为其第二大股东。第三大股东沃森生物通过全资子公司沃嘉控制嘉和生物14.34%的股份。

本次嘉和生物的股东背景以及保荐人可谓是全明星阵容,股东中不仅包含沃森生物、康恩贝这种上市医药公司,还包含了高瓴资本这种医药投资经验丰富的顶级投资机构。无论是从专业性还是多样性都无可挑剔,在同类上市公司中也实属少见,这都将增加投资者信心,跟着大佬吃肉会更安心些。

3、医药行业外部环境利好

当前医疗健康行业依旧是投资热点,在整体行业中,创新药企业、生物制药企业和综合性制药企业,都能达到好的融资效果。2020年上半年各行业投资案例规模、数量均有不同程度的降低,但医疗健康行业却在疫情催化下迎来爆发机遇。据投中统计显示,2020上半年医疗健康行业交易总规模不降反升,从投资案例数量占比来看,医疗健康行业高踞第一位,交易规模仅次于制造业。

数据来源:投中网,洪泰财富研究部

秃头点评

医药股今年的表现着实令人惊叹,诺诚健华、康方生物、沛嘉医疗、康基海吉亚、欧康维视生物个个是大肉股。只要是生物医疗,并且没有AH的魔咒情况下,不管公司盈利能力如何,不论公司产品研发能力如何,上市当天都有着超过其他行业涨幅的表现。这其实让老衲这么专业的价值投资者摸不着头脑,因为疫情缘故,只要沾边生物医药,那就成了香饽饽,因此也出现了“只要生物医药板块的港股IPO盲打就对了”。或许随着疫情逐渐缓解,生物医药还是会有翻车的可能性,但嘉和生物没有AH的魔咒,赛道优秀,基石投资更是明星云集,外加高盛大摩的加持。开盘涨的几率那是极高的,涨多少,还要看资金当时的追捧程度,毕竟欧康维视生物1800+倍的超额才创造了开盘200%的神话,期待嘉和生物成为下一个神话。

【打新策略】大肉股一只,多乙组策略,10个乙头一定比一个大乙组中签数量多。能乙组尽量保证中签率。对于甲组的朋友,近期要小心,多户打新已经成为重点严查的事情,上次农夫山泉一千多人被拉进黑名单,得不偿失。

投资风险

嘉和生物坦言,公司目前并未自药品的商业销售产生收益,自成立以来,公司于各个期间均产生净亏损,且预计公司在不久将来继续产生净亏损,并可能始终无法实现或维持盈利能力;候选药物可能引起不良反应事件,或有其他可能延误或妨碍监管审批、限制经批准标签的商业规模或于获任何监管批准后导致重大负面后果的特性;倘公司无法获得国家药监局批准,以使公司的候选药物合资格作为创新候选药物获得快速注册途径,则公司获得监管批准的时间及成本可能会增加。这些都是公司的潜在风险。

声明:以上港股IPO分析仅供参考,不构成任何投资建议。咨询请加一拳投资超人公众号客服微信哦,福利多多。

精彩评论