招股价:8.18-8.95港币

全球发售股数:25032.4万股

公开发售股数:2053.4万股

国际发售股数:22529万股

招股日期:2020.03.11-2020.03.13

上市日期:2020.03.23

每手股数:1000

一手入场费:9040.19元港币

市值:102.38亿-112.02亿

市盈率:亏损

募集资金:19936万港币

绿鞋机制:有

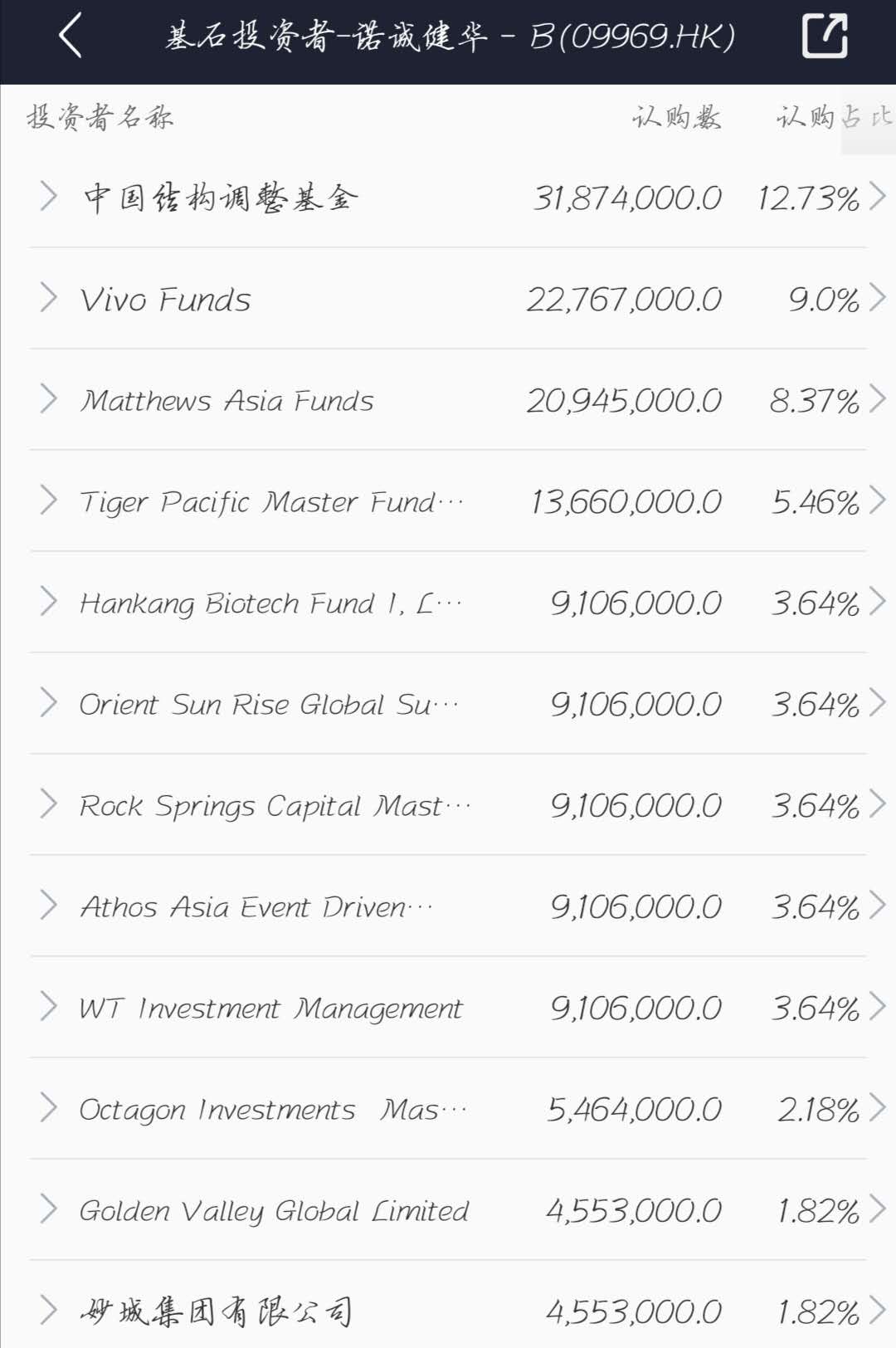

基石太多,直接上图:

图来自捷利交易宝APP

公司简介和基本面分析

诺诚健华是一家处于临床阶段的生物医药公司,致力于发现、开发同类最佳或首创的用于治疗癌症及自身免疫性疾病的分子靶向药物,并使其在全球实现商业化。在世界一流的行业专家管理团队的带领下,该公司打造了具有强大自主研发能力的综合生物医药平台,努力成为为全世界患者开发及提供创新疗法的全球生物医药领导者。

诺诚健华在全球知名结构生物学家施一公等知名行业专家带领下已成功创建了一个涵盖药物发现及开发功能的各个方面,包括药物靶点识别及验证、临床前评估、临床试验设计及执行、药物制造及质量控制以及商业化的一体化生物综合医药平台。该公司凭借管理团队的全球视野及丰富的经验,亦已打造了均衡的药品管线,并专注于根据经验证及创新的生物学通路研发更多候选药物。

*以上图片来自诺诚健华招股书*

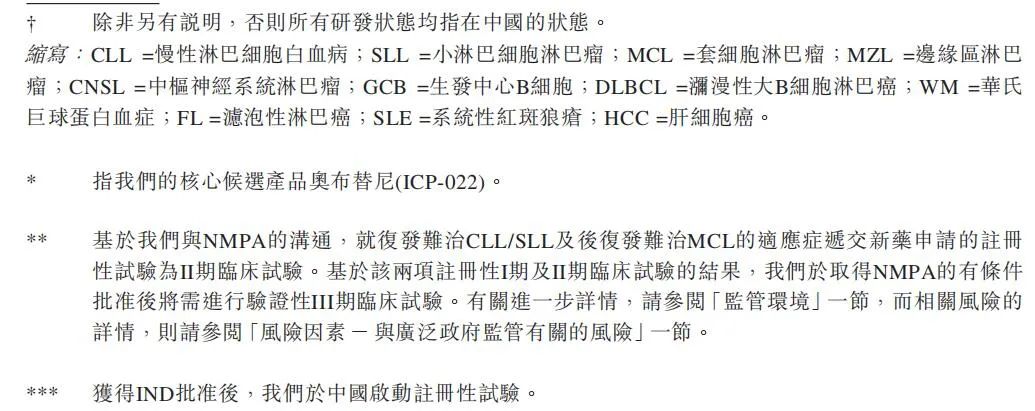

研发状态

目前拥有1种处于注册性试验阶段候选药物、2种处于一或二期试验阶段候选药物及6种处于IND准备阶段候选药物!

公司竞争力有五点优势:

●旨在开发全球潜在同类最佳或首创疗法的自主研发能力;

●潜在同类中最佳的用于治疗B细胞恶性肿瘤的后期阶段BTK抑制剂;●潜在同类中最佳的泛FGFR及首款FGFR4抑制剂用以解决巨大未满足的医疗需求;

●潜在同类中首创的治疗SLE及其他自身免疫性疾病的BTK抑制剂;

●知名及拥有丰富行业经验及专业科学知识的团队。

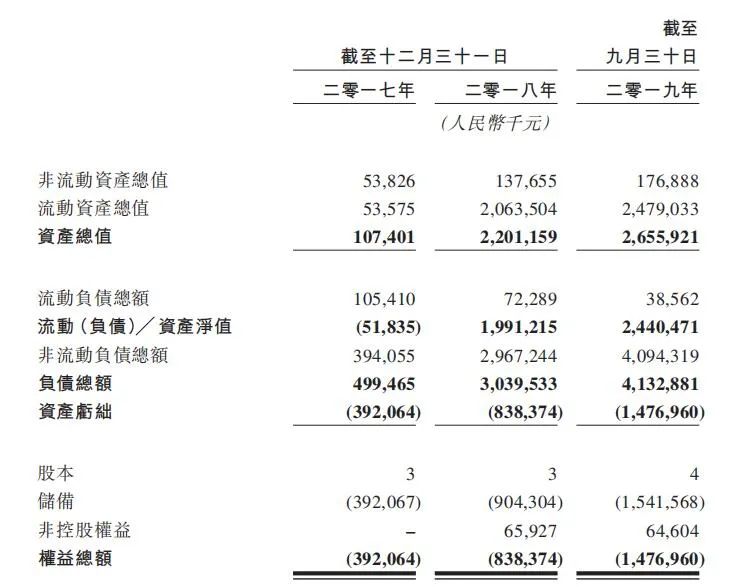

财务状况

公司的产品尚未获准进行商业销售,尚未从产品销售产生任何收益。

自成立以来的各年度内,我们概未盈利并产生经营亏损,截至2017年12月31日止年度及截至2018年12月31日止年度,经营亏损分别为人民币341 .7百

万元及人民币554 .0百万元,且截至2018年及2019年9月30日止九个月,经营亏损分别为人民币461 .6百万元及人民币653 .2百万元。绝大部分的经营亏损主要系可转换可赎回优先股的公允价值变动及研发费用、管理费用所致。

截至2017年12月31日,公司有流动负债净额人民币51 .8百万元,主要是因来自一名可转换可赎回优先股持有人的贷款所致。

截至2018年12月31日及2019年9月30日,公司分别录得流动资产净值人民币1,991 .2百万元及人民币2,440 .5百万元。于2020年1月31日,公司拥有流动资产净值人民币2,317 .8百万元。

资产亏绌由截至2017年12月31日的人民币392 .1百万元增至截至2019年9月30日的人民币1,477 .0百万元,主要是由于发行C系列及D系列可转换可赎回优先股以及发行广州凯得科技发展有限公司可转换贷款。

业务策略

●快速推进奥布替尼对于B细胞恶性肿瘤的临床研发并探索全球市场机遇;

●在中国及全球推进用于治疗FGFR信号异常实体瘤的ICP-192及ICP-105的研发;

●开发用于治疗自身免疫性疾病的奥布替尼及其他潜在候选药物;

●通过自主研发及业务发展提升集团的在研产品;

●增强生产及商业化能力;

●将候选药物的全球价值最大化。

下面再来看一看同行业公司上市的情况

新股中签率预估

按申购人数200000来算,预计一手中签率17%左右。

保荐人业绩

保荐人:摩根士丹利&高盛

保荐人业绩图来自捷利交易宝APP

从保荐人的历史业绩上看 ,真可谓是强强联手~!

超额认购倍数

孖展图来自捷利交易宝APP

申购当天超额倍数已经达到175.74倍,将近180倍,热度超然~~预计截至申购可能会超越烨星集团,夺取超购王的称号~!

申购建议

这个医药股肯定要就全力认购了,估计机构都要抢破头,不用多虑了。

诺成建华招股价是在9,040.19元,通过10倍杠杆融资认购也就在20手左右。普遍认购20手的人数应该是很多的,所以预测这个认购密集区可能在10手到30手之间,所以尽量不要去打20手,最好是30手以上,顺便吐槽一下,今天融资额度很难抢,一出来就被秒,上不了融资的话,建议多户一手,万一中签了,嗯嗯~对吧~!0.0

诺诚健华的保荐“梦之队”:摩根士丹利和高盛为联席保荐人;安永为其审计师;通商为其公司合资格中国律师,Ogier 为其公司有关开曼群岛法律的法律顾问,弗若斯特沙利文(北京)咨询有限公司上海分公司为其行业顾问。

还有就是,基石加起来抢了多少57%国配的货,,巨幅超额认购,基石属于国配.,把绿鞋都算上,50+7.5=57.5%,应该是市场觉得这个100亿 估值太便宜了!!!

机构可能要化身大散户,多户抢乙组~!

请记得阅读后点击关注,精彩内容持续输出中......

今天的分享就到这里,有兴趣的朋友可以给我留言和或者转发,欢迎大家积极地在项目下面评论转发和留言,因为只有多多交流才可以更快的成长和进步。请大家多通过在平台上评论留言,来和阿飞多交流交流吧,在平台上留言,阿飞都会统一的回复大家的。

免责声明:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见,预测及其他资料均为本人相信为准确的来源搜集。

以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成投资建议。但本人对任何因依赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司股票,认股证,期权或第三者所发行与所述公司有关的衍生金融工具等。本文并不存有招揽任何证券买卖的企图。

精彩评论