实战派CFO,你身边的超级大脑

Battles tested CFO, your own brain trust

口述/檀国民

编辑/朱宏

北京时间3月9日晚美股发生了熔断,这是美国资本市场有史以来的第二次熔断,股价跌幅超过7%。停牌交易15分钟,与A股千股跌停的场面差不多。这体现出了全球对于疫情蔓延的情况的担忧和恐慌。

疫情的影响呈现全球蔓延的态势,那么在这种情况下,大部分企业的现金流都面临很大压力,企业应该怎么做才能从容应对这次的“黑天鹅”?我们请到了CFO“老司机”檀国民,从企业的财务管理角度教大家度过危机的方法。

企业财务危机的发展路径

多米诺骨牌效应

本次疫情可以总结为一场令人出乎意料,防不胜防的财务危机。通常来说,财务危机分为两类:收入减少和投资失败。

收入减少:经营不善——回款减少——坏账增多——库存增加——自由现金流不足甚至为负——无力偿还债务,最后形成一个多米诺骨牌效应式的塌方。

投资失败:比如企业主挪用营运资金炒股,利用上市公司股份质押贷款从事非主业等。

而本次疫情所产生的危机与这两种都不同,疫情的特殊性在于非人为,不可抗力导致收入暂停的情况下,成本继续支出。而本次的受灾范围与受灾程度也都是前所未有的。

这种影响尤其体现在平时现金流体征较好的企业上,主要原因有以下三点:

01

经营活动现金流项目有刚性和弹性之分,所谓刚性是不管有没有现金流入,总有些现金支出是不得不发生的,比如工资、税金、房租等,所以必须有现金储备。

02

旅游、餐饮这样的服务业跟制造业不同,它的生产和用户的消费是同时发生,即生产即消费,所以普遍现金结算,很少像制造业一样有欠款有库存。

03

正是因为习惯了天天有钱进账,反而忽视了现金储备,不像制造业为了应对库存周期和回款周期,必须做好现金流储备和风险防范。

所以这次这些企业遇到的危机情况也给了我们一些警示:

很多财务人员会恍然大悟,原来企业最大的风险是没有营业收入,这是很多财务人员过去没有意识到的。财务一直自诩风险控制是财务的本分,所以常常跟业务发生冲突,这次要换位思考,没有收入的业务就是无源之水,无本之末,要清醒的意识到财务与业务的伙伴关系,是有福同享有难同当的关系,不完全是管理与被管理,监督与被监督的关系,要强化财务业务一体化的思维。

习惯了“利润为王”,习惯了“资产为王“,突然发现”现金为王”才是硬道理,现金流才是企业的命门,失血过多必毙命。到经济遇冷、企业困难的时候,才发现“到处都是水,没有一口能喝的”。

审慎乐观,置之死地而后生

财务危机并不是过不去的坎,所有伟大的企业都是冬天的孩子。

能适应自然界生存下来的物种,可能不是最强壮的,也不是头脑最聪明的,而是有能力适应变化的。——达尔文

我自己曾经经历了一个财务危机的企业,最后通过运作达到A股上市。我的体会是:

1

置之死地而后生是可能的

信心比黄金更贵,企业家不能恐慌、悲观,要保持淡定。只有企业家和高管自己有信心,才能给员工信心,给客户信心,给供应商信心,给股东信心,给银行信心,给合作伙伴信心,信心不恢复,效益不恢复。

这次危机,宋城演艺也紧急发布公告称“旅游行业被压抑的需求还会回来的”,所以开市当天的股价反应强于大盘,后市表现也在逐渐恢复。

2

要看不幸中的万幸

这场疫情是所有人的困难,你不是一个人在战斗,这次事件是有“共患难、同甘苦”的广泛基础的,上下游一定要同舟共济、共渡难关,整个经济体是“你中有我、我中有你”,救别人就是救自己。

3

刮骨疗毒的勇气

往坏里想,往好里奔,穷尽一切方法活下来。拿钱换命的时候要舍得一身剐,急时抱佛脚,留得青山在,不怕没柴烧。活下来以后,不能好了伤疤忘了疼,常常反思自己的战略、商业模式和管理存在的缺陷,在日常经营中加以改进和完善。

重新审视现金流量表

在讲危机怎么救之前我先给大家介绍一个工具,现金流量表。现金流量表可以用两种方法去编制,一种是直接法,一种是间接法。有些国家要求间接法和直接法任选其一,而中国是要求这两者都需要使用

现金流量表价值几何

很多企业不懂编制现金流量表,甚至很多财务人员不会编制现金流量表。现金流量表弥补资产负债表的静态不足,展示企业现金在经营活动、投资活动和融资活动的运作情况。

这告诉我们:现金是企业的血液,经营活动负责造血,投资活动负责卖血,融资活动负责买血,编制现金流量表就是验血。因此,现金流量管理,在财务上,也被称为“血线”管理。

现金流量表弥补损益表配比原则和权责发生制的不足,通过收付实现制来检验利润的质量,有现金的利润才是高质量的利润。这告诉我们:企业有钱没利润可以活,有利润没钱活不了,没有现金流的利润就是耍流氓。

关于现金和利润之间的关系,中欧教授苏锡嘉老师有一个非常形象的比喻:

现金是血液,利润就是长相。当血液正常流动的时候,大家主要看长相,当脸色苍白,坐立不稳的时候,长相就一点都不重要了。

如何平衡自由现金流和最佳现金持有量

现金流量表常常用到两个基础概念,自由现金流和最佳现金持有量,这两个概念常常被大家忽略,很多人不知道,更谈不上用起来

(1)自由现金流是企业产生的、在满足了再投资需要之后剩余的现金流量,这部分现金流量是在不影响公司持续发展的前提下可供分配给企业资本供应者的最大现金额。

自由现金流常常被投资机构用于企业价值评估。这种评估方法比PE法更科学,受到操纵的可能性较小。

(2)现金储备过多,则投资不足,收益无法最大化,现金储备过少,则周转困难,面临财务风险,所以储备多少现金,常常是企业的困扰。最佳现金持有量就是解决这个问题的。

在实际操作中,以储备适当的现金满足刚需和安全边际为宜,也是可以通过一些算法来计算的。通常而言,如果企业最佳现金持有量够花半年的算正常,够花一年的算健康,不够半年的就要考虑安不安全了!

企业如何安然度过财务危机

最大程度发挥CFO的价值

就像现金流量表常常被忽视一样,CFO及其他的作用也常常被忽视或者被低估。一般只有两种情形,会让企业家特别重视CFO,重视财务:

1、企业做大了,管不过来了,准备上市了。

2、就是企业发生严重困难了,资金流周转不灵了。当前的疫情就是第二种情形。

危机时刻的CFO,必须做到“手要紧、腿要勤、眼要亮、嘴要甜”。

1.手要紧:坚决卡住现金流。一定要有站出来当恶人的勇气,我的经验是企业可以砍掉的成本永远比我们想象的要多,但不沉下去你根本看不出来。

2.腿要勤:多往基层跑。沉下去以心换心才发现,拼一下,挤一下,腾挪空间还是有的。比如出差住宿,可以5星变4星,4星变3星。

3.眼要亮:视野要放宽,不要只盯着已有的一亩三分地,要鼓励和配合业务部门开拓新的增长点。在这里需要的是老板思维,是大局观而不是传统的财务算账思维。

4.嘴要甜:望梅止渴还要有梅,该许的愿还要许。激励是促使员工努力,而不是事后分钱。

企业想要在危机中被拯救出来,要有好的团队,要信任CFO,要找到能给你好主意的一些高人,给你钱的一些贵人,与你并肩作战、不离不弃的同仁,愿意跟你讲真话。并且你要把自己打造成一个内心强大,有领导力的人。

投资活动现金流救急:关停并转、壮士断腕

1,出售股票、债券、基金等理财产品,催收应收未收的分红和利息,把它变成现金。

2,停止资本性开支和非主业投资,暂停过去冒进决策的项目,永远关停或者择机再启,已经签约的资本性开支合同协商解约或缓付。

3,折价出售不良资产,过去习惯了做加法,这次要学会做减法,减非主流价值业务,减长线投资,减不带来现金流的业务,关闭经营不善的子公司和门店,变现非核心资产。

4,停止对外担保,拒绝对外担保,做好家业与企业的资产隔离,免得城门失火殃及池鱼,可以找家族办公室帮助设计一下。

5、如果企业之前买了一些理财,可以把它赎回,哪怕是定期的,无非是利息少一些,要把这些变成现金。

资产处置要下得了决心,一定不要去想购入成本是多少,这已是沉没成本,已经与此时的决策毫不相关了。回收一点是一点。其实”关停并转“不一定是坏事,可以倒逼企业家做平时想做但下不了决心做的事情,可以更好提高资产质量,优化业务结构,为后面的发展打下更好的基础,可让企业走得更远。

筹资活动现金流救急:开放心胸、化缘四方

困难是个试金石,疫情是个照妖镜。危机之下,谁在裸泳,一清二楚。在这个危机下,是不是好企业、好股东、好员工、好伙伴,这时候都会暴露出来:

1、是不是好企业?

好企业喊完救命,银行、投资人排队抢着救,比如西贝莜面村。好企业,自己会开放股权,会给员工实施股权激励,会引入新的投资人,引入活水。

2、是不是好股东?

好股东,会拉你一把,给你增资,他们不会眼睁睁看你死的,救你就是救他们自己。

3、是不是好员工?

与企业共渡难关就是好员工,会沉淀下来,忠诚于企业,此时也是企业实施股权激励的好时机,一来融资救急,二来融智留人。具体的大家可以去听听3月8日李欣芮老师直播讲的“【案例实操】CEO如何巧用‘华为虚拟股’融资改善现金流”

银行从来只做锦上添花,不做雪中送炭的事,而这次疫情的金融信贷是个机会,大家可以去协商一些债务延期利息缓付,包括低息贷款之类的,具体的建议可以去听下3月5日金富祯老师直播主讲的“疫情之下,小微企业如何获得流动性支持”其他的渠道,我重点推荐供应链融资、应收账款贴现、对外开具承兑汇票,可以去交流多沟通。

此处还要提醒三点:

1、不要指望这些现金流危机救急办法能够拯救所有的企业,不具有普适性,这只是套路。具体到个体的企业,要具体问题具体分析,不能生搬硬套。

2、特别提醒,救命的本质是换命,天上不会掉馅饼,没有人会随随便便救你,这个时候,企业最清楚自己的家底和优势,只要不是以命换命,就要找到一切可以换命的东西来换命。

3、急事用的办法,平时不一定能用。比如降薪、裁员,比如折价出售资产,再比如低估值股权融资等。

如何有效预防风险

这时候很多老板会让CFO做方案、预算,怎么管好现金流,怎么防风险。大家一定不要放过这样的机会,企业花钱最难管的就是CEO、管理层。股权太过集中的企业,更容易出现一言堂。适当引入投资,实施股权激励,对企业分散决策权,实现**决策和科学决策有帮助。除此之外,还有什么办法呢?

1

建立一套行得通的现金日常管理体系

日常管理体系的目的保证现金的有序周转,花钱有章可循,要约束老板乱花钱,要控制跑冒滴漏,要防止付款错误等等。建好日常管理体系,一要遵守国家法律,二要借鉴同行先进经验,三要匹配自身业务特点。运行日常管理体系,要有专人负责,要有检查,要有监督,要有考核。

2

建立风险预警机制

就像是“疫情直报系统”,建好了也不能当摆设,要用起来。

(1)要把风险指标纳入考核

(2)在考核指标之外再设立关注指标。

要把以上两点纳入到日常的汇报体系中,才算是真正的建立起了风险预警机制。有的企业可能会设立一个异常管理的平台,全体员工都可以在这个平台上报警提示风险。

日常如何科学管理现金流

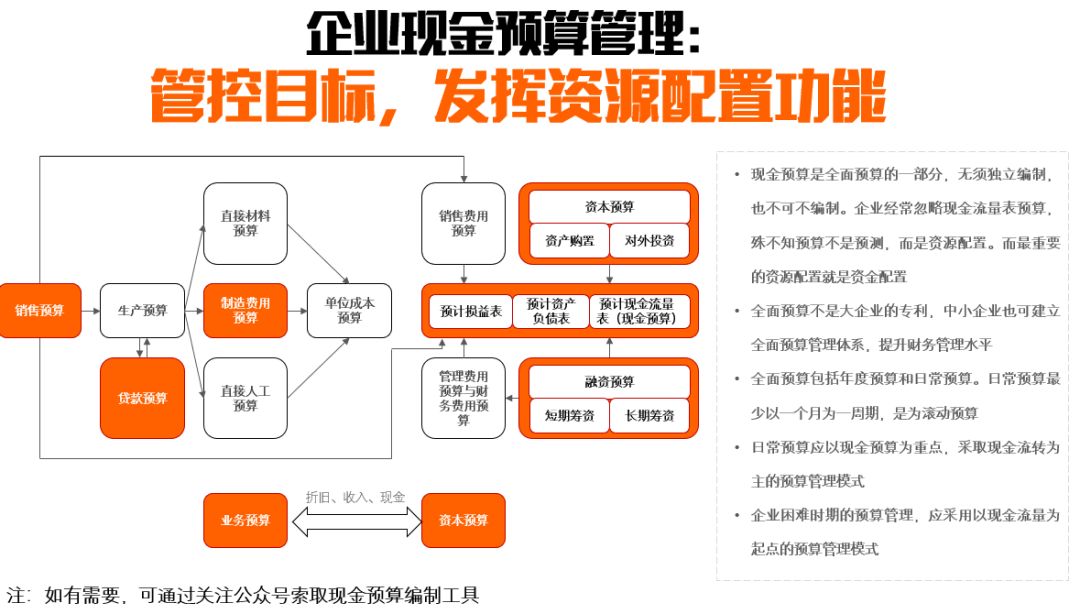

日常要怎么管,用现金预算管。

预算是配置资源的指挥棒,是考核评价的参照物。预算会给全员派发任务。现金预算是全面预算的一部分,无须独立编制,也不可不编制。全面预算不是大企业的专利,中小企业也可建立全面预算管理体系,提升财务管理水平。

全面预算包括年度预算和日常预算。

日常预算最少以一个月为一周期,是为滚动预算。日常预算应以现金预算为重点,采取现金流转为主的预算管理模式。企业困难时期的预算管理,应采用以现金流量为起点的预算管理模式。

编制预算要掌握一个基本技能:既要懂业务,又要懂财务。懂业务,理解公司的商业模式和资金循环;懂财务,理解财务报表的逻辑,尤其是现金流量表的逻辑;两个都懂,才能构建出自己公司的预算模型。

预算是用来执行的。所以,财务人员要定期分析现金流预算的执行情况,拿实际现金流与预算现金流进行比对,找出差异,发现问题,及时报告,预警风险,提出建议,服务决策,优化执行。

预算管理,步骤分解

1、经营活动现金流改善:加快周转,增加自由现金流

经营活动现金流里,最弹性也最重要的就是存货和应收账款的财务管理。其要点就是在目标平衡的条件下实现资金的快速周转,以便资金池里保持充裕的现金。推荐推行企业数智化把设计、采购、生产制造、物流、渠道、市场营销、零售、产品使用等商业环节打通,实现在线化、数据化和智慧化。

2、投资活动现金流改善:聚焦主业,提升公司竞争力

在投资管理上要指定好原则,事先划定红线,什么投资不能触碰。如果平时做了多元化,或者不相关的投资,就要优化业务结构,把处置低效资产要变成日常动作。

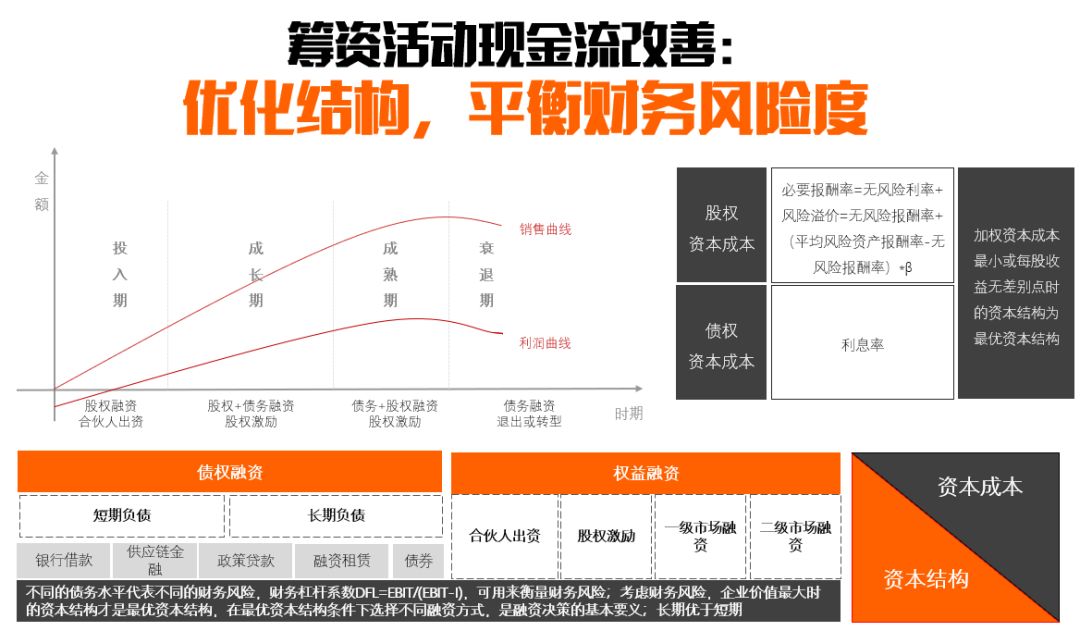

3、筹资活动现金流改善:优化结构,平衡财务风险度

1) 融资的目的是为了满足营运和投资的资金需求,理论上存在最优资本结构条件下的融资选择。但实践中,受制于融资环境和企业自身条件,如何融资是无法选择的,实现好的融资是非常困难的,很多成功的融资是随缘的。尽管如此,融资理论仍然给我们提供了决策方法论,融资工具和融资标准等,是有参考意义的,企业越大,参考意义越大。

2) 融资并不是“召之即来,来之能战,战之必胜”那么轻松。融资是有工作周期的,不同的融资工具,有不同的工作周期。一般的股权融资得半年到一年。上市融资则更长,中国企业A股上市平均筹备期得8-9年,因此融资必须未雨绸缪,提前规划。

3) 股权融资、股权激励和上市融资是企业非常重要的融资活动,每一项都可以做成一个专题来分享,就不多说了。就提一点,不要小看现金流量表,这么大的事都被他管着呢!

现金是血液,现金流是命门,失血过多必毙命,企业有钱没利润可以活,有利润没钱活不了。没有现金流的利润都是耍流氓!边止血边输血,好好活下来,活下来能造血,把现金流量表用起来,管起来能验血,然后慢慢长起来,长起来能卖血,才是一个健康的好机体。CFO在企业困难时要好好发挥作用,企业家在平时好好让CFO发挥作用。

Q&A

CFO小黑板用户:传统企业融资需要做好那几点能够提高企业价值?

檀国民:融资本身是很难提高企业价值的,企业价值的提升是靠经营活动与投资活动。但如果你想问再融资的时候怎么来提高我的估值,那么不同的企业还是有不同的方法,不同的行业方法也不太一样。我个人觉得做老板也不要太贪心,按照市场的正常估值水平去做就好了

CFO小黑板用户:全面预算是不是只能以销定产?

檀国民:这个不一定,不同的企业模式不同,可能是以销定产或以产定销这两种不同的模式。

CFO小黑板用户:现金流量表的预算是不是要从正反两个方面来说

檀国民:对的,我们会计上分为财务会计和管理会计。财务会计一般是对外的信息披露,管理会计是对内的管理决策。财务会计去编现金流量表,把过去实际发生的东西沉淀下来,反映出来。现金流量表是把未来发生的事情规划出来,与实际的现金流量表正好是反过来的。

精彩评论