$诺诚健华(09969)$ 是为数不多的值得一搏的新股,当然,首先得要说明这是一家连营收都还没有的公司。

之所以巨亏还有相当高的市场热度,无非就两个原因:

- 公司正在研发的产品极具潜力,未来有望cover当前成本;

- 公司有一支备受认可的强大的管理和研发团队;

港股打新本来更看重的就是市场热度,所谓众人拾柴火焰高,扎堆新股才出妖。

不管是长期投资还是打新投机,看一看标的本身

第一、强力的保荐人

大摩、高盛联合担当保荐人,史上也是极少的,既然是最顶尖的投行,保荐对象也都精挑细选。从过往的历史来看,他们的承销的公司在上市初期表现都不赖。可以参照《2019年港股IPO市场全总结》

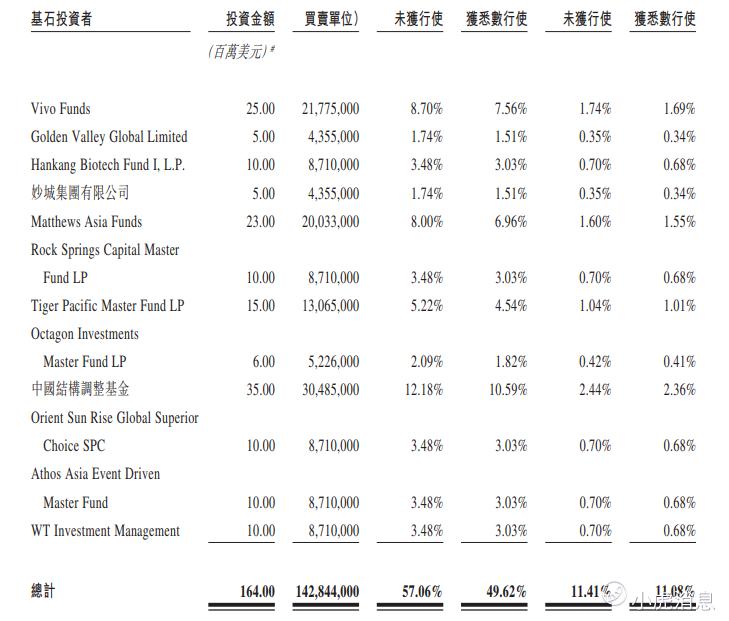

第二、挤爆的基石投资者

港股市场特有的引入基石投资者,是可以给市场一个相对有公信力的参考。火爆的项目,投资机构抢着去当基石,因为能保证份额,相反的,发行人找基石的积极性就不高,反而后市6个月的锁定期会影响流动性。

这次诺诚健华就是在60多家机构中挑了12家,所占份额也是相当高,达到了发售的57.06%。

这意味着什么呢?

若在香港公开发售回拨比例调至50%的情况下,需要额外预定超额配售比例(一般为15%)的份额才能满足基石投资者。

也就是说,留给国际配售的额度,可能只有不到8%。

散户是否值得打新呢?

去年以来,研发型的医药新股在香港市场还是获得不错的热捧的,毕竟稀缺。

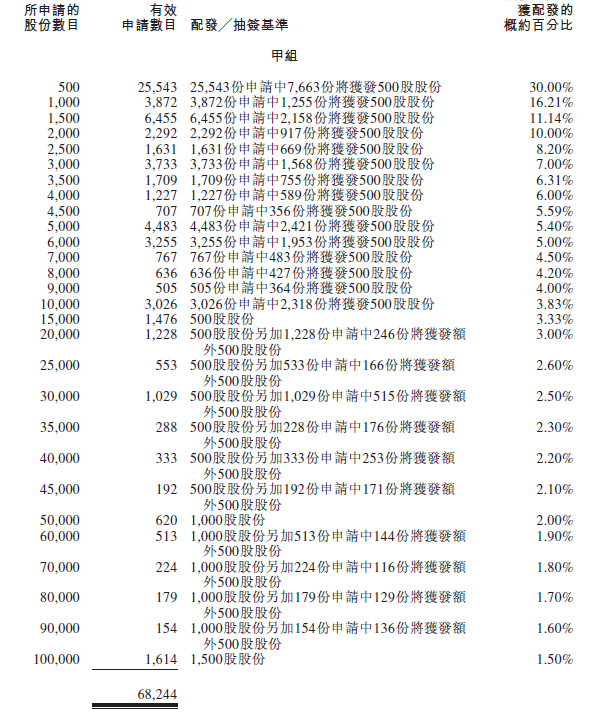

但今年以来,热度较高的公司极容易出现超高的申购倍数,申购人数也比去年增加不少。启明医疗当时的一手中签率为30%,当时只有7万多人申请。可是今年申购人数动辄就15万以上,这就极大的摊薄了中签的可能性。

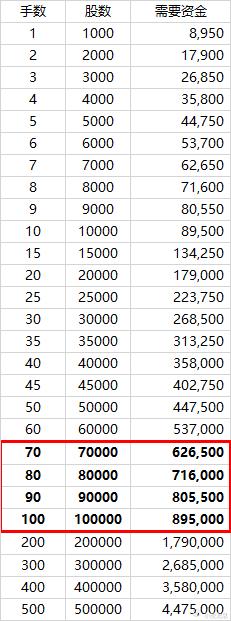

我们就以最终达到50%的回拨来算,发行价则会触及区间上限的8.95港元,总共募资22.4亿港元(超额配售前),每手8950港元,则总共有25万手,其中公开发行获得12.5万手。

所以,公开发售的甲组和乙组各分62500手。

如果有超过15万人来申购,这个一手中签率基本就在15%以下了,稳中一签有可能在60-90万港币。

但是,但是,但是……

相比较国际配售,公开组申请的散户们可能是运气较好的了。因为基石投资者已经分去57%,即便最终超额配售全部给了国际配售,也只有8%的额度,相当于20万手而已。

那么会不会有更多的国际配售客户参与到公开发售的乙组,甚至是甲组中来呢?

我们拭目以待吧。

精彩评论

你已经不单纯是介绍经纪商了