2020年,全球遭遇了新冠病毒影响,导致大批人口失业,还有的人即使没失业也遭遇了减薪,然而外卖行业却逆势增长,仅仅两个月的时间,外卖骑手的数量就暴增58万人——其中,美团新增骑手33.6万人。美团作为一家本地生活服务商,一直致力于打造“food+platform”的模式,但是美团作为综合生活服务平台,经常进行“**”的业务扩张——打车、买菜以及最近的充电宝,这些业务是否能成为美团市值翻倍的驱动力?这点得从美团的基因开始讨论。

美团从2018年在港股上市以来,股价一路向好,现在市场也给与了美团可媲美当年亚马逊的超高300倍PE估值。美团从成立至今,给出了“三年两倍、五年三倍、十年十倍”的优秀答卷,年复合增长率25%。从最早的团购,到外卖,再到酒旅以及其他新业务,美团的成功业务几乎都能在市场上找到类似的竞争者,其“模仿”并超越的能力已经被市场所肯定。

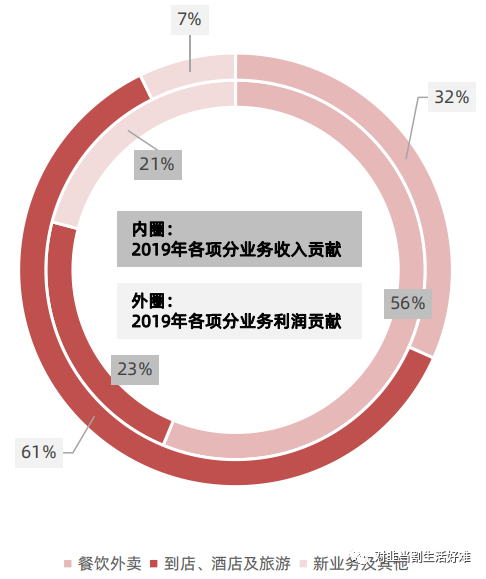

美团的收入与利润主要来自于其外卖业务与到店酒旅业务,前者是美团营收的基本盘,后者是其核心现金牛。外卖业务在2019年贡献了548亿营收,102亿毛利;到店酒旅贡献了223亿营收,197亿毛利。

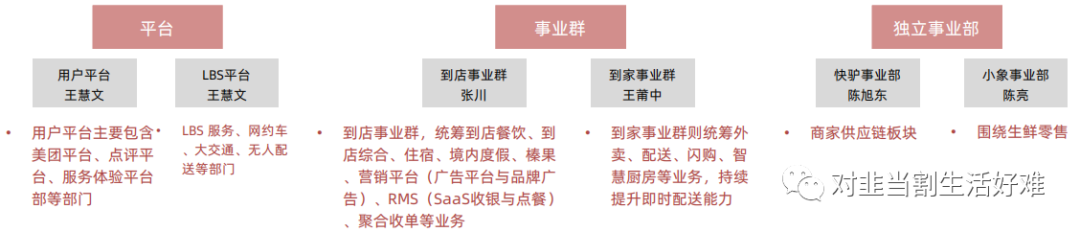

2018年10月,美团重新调整其组织架构,设立了两个平台、两个事业群以及两个独立事业部,将技术分为了用户平台与LBS平台,由美团老将王慧文主管。业务分为了到店与到家两类。

(一) 美团基本盘——外卖是如何支撑起生态的

外卖业务本质是“消费者、骑手、商家”三者间的价值认知匹配,科技公司通过技术赋能于三者。

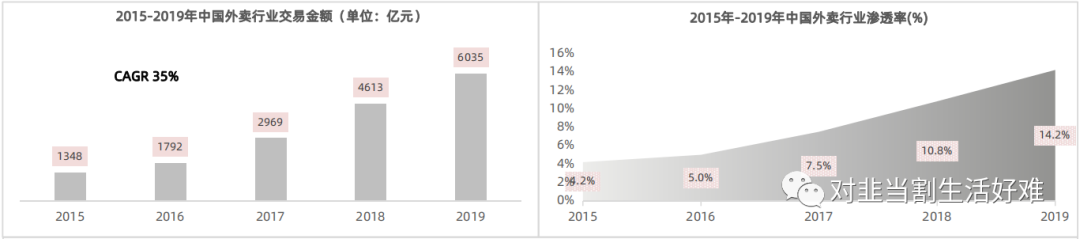

从目前市场发展情况来看,外卖市场的增速极快,且市场天花板也极高,2010年-2019年CAGR为11.4%。预计到2024年,外卖行业市场空间将达到17631亿元,大约达到25%的市场渗透率。且美团外卖目前已经达到了约65%的市场占有率。

经过测算,外卖骑手的单票配送成本大约为6.84元/单,其中用户支付其中4.3元,骑手配送的溢价部分2.54元由商户支出。

虽然是我们用户支付的比例较大,但是许多新入驻美团的商家都反映:美团对商家的抽佣太狠,近期美团外卖抽佣,佣金最高达到26%,最低也有百分之22,切这并不包括配送费,这是什么概念?——就是说一个外卖用户支付10元,只能拿到7元左右,餐饮的利润一般是在百分之30到50%左右,而这些利润就会变美团抽取22%,商家的盈利范畴变得极小,且一般地区管理员会邀请做活动,或者说强制邀请。如果你的商家牌位要想再靠前,那你必须得交一定的推广费,当然这些行为和饿了么的区别也不大。

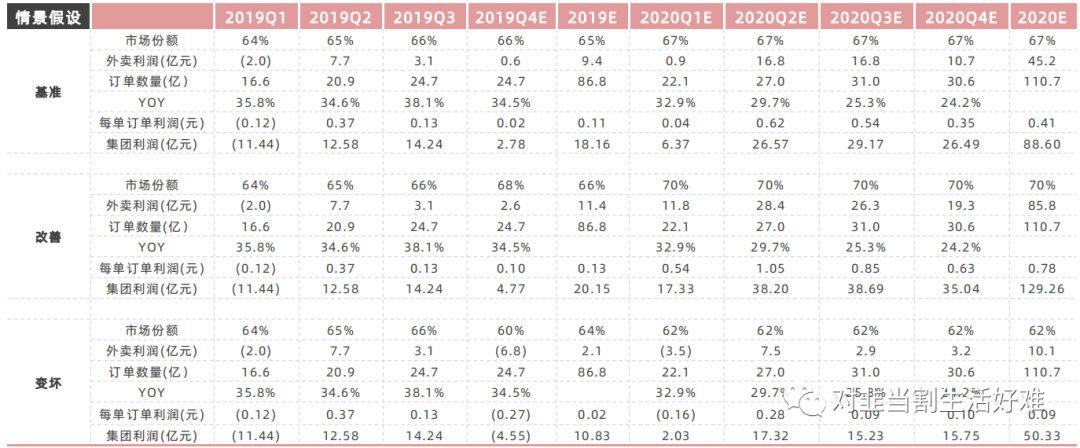

方正证券对于美团外卖的利润做了一个敏感性分析:外卖业务的利润提高0.5%,整个美团利润提高10%,反之亦然,具备20倍杠杆的超高弹性。美团可能会为了集团的市值与利润,定期的去压榨我们消费者以及商家,这里我提出一个好的建议——拿出你吃饭的钱买点美团股票,可能你多付的费用就变成了美团股票的盈利的呢,当个小小小股东它不香么?

讨论完我们消费者还有商家,再研究下骑手这个最近大量吸纳人才的职业,经常有爆款文章夸奖美团外卖骑手小哥多才多艺,能歌善舞,但是这都是苦中寻乐,其实常常吹着月入过万的外卖骑手工作也不是个善茬,随便翻一翻知乎,就知道这个行当有多难做。总的来说,这还是个高流动性职业,干这行的要不就是急需收入的进城务工人员,要不就是随便跑跑图个乐。

那么你会发现一个很奇妙的问题:外卖这个生意,消费者、骑手、商家感觉全吃亏了,美团好像也没赚到特别多的钱,这是为什么呢?

这个问题要解答其实非常简单:因为外卖这个生意就是这样,吃尽了中国人口红利,形成了寡头最大限度的通过规模化降低了成本,消费者、骑手、商家都吃点亏形成了妥协,平台才勉勉强强的形成了盈利。这才是这个业务的本质。

现在的美团外卖是商家让利,平台垄断才有了今天的辉煌,未来外卖要思考的一个是怎么去反哺商家,让商家省心省力。雇佣骑手的成本固然一路飙升,但美团也要在账算的过来的基础上,不要一味通过提高佣金抽成来获取利润,未来对商家的B2B服务才是美团再次增长的核心。

(二) 美团现金牛——到店酒旅是怎么做起来的

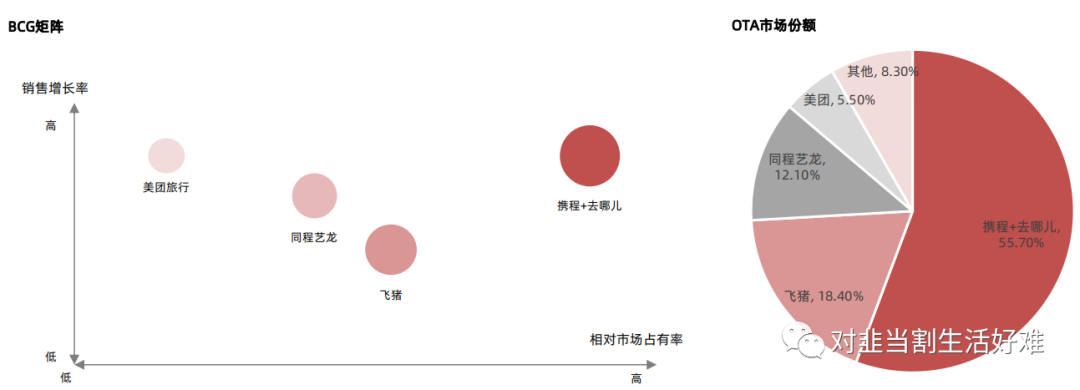

OTA(在线旅游)市场已经是高度集中,一超多强,美团大约在其中占有5%左右的市场规模,通过地推深耕国内、低星酒旅市场,而行业巨头携程已经将国际化作为核心战略,也早早布局高星酒旅。不得不说,美团能在这个行业中分到不小的一杯羹多亏了它的地推能力以及通过团购、外卖触及到消费者与商家。

美团的竞争优势其实是在于其获客成本的优势——团购与外卖你只要让利20元就能形成大量获客,而这些客流与美团所做的均价150元/间的酒旅业务消费群体高度重合,有着将近15%的转化率。同样对比阿里(飞猪)、携程的获客成本,大约需要150-200人民币/人,这几乎是1/10的获客成本优势。

这里多提一嘴美团的地推能力,干嘉伟打造了堪称互联网传奇美团地推铁军,有着极高的地推速度与转化率。2012年,提出狂拜访、狂上单,2013年,提出狂拜访,狂开店。同样的方案,竞争对手需要一个礼拜做出反应,美团当天就能上线。这也是美团为什么模仿竞争对手的业务,每个业务都能做好的基础——美团运营的成功是无数地推人员的日夜奋斗与鸡血换来的。

到店酒旅成为现金牛的核心逻辑:基于到家事业群的流量以及美团的地推能力,切入低端酒旅,客单价(小)*高流量转化率,也能提供非常不错的利润收入。

但是现在所有的这些围绕消费者和商家的业务都已经发展到了不需要大量地推的时间段,地推团队被逐步压缩减少,美团现在思考的逐渐从猛抓客户,猛接客户过度到了通过IT、互联网技术去改善各个环节的体验,提高效率降低成本。精细化的去服务商家,为商家赋能,做好给消费者的供给侧升级变成了关键。

(三) 美团的新业务——可为与不可为

美团最近的确开了非常多的新业务,成立新事业部的有快驴和小象生鲜,还有网约车、

收银点餐SaaS系统、闪购等等目前还在事业群或平台中。包括最近非常火热的充电宝业务。

这些业务主要分为两类:B2B与B2C,本质上美团依托的核心是其LBS技术,手中的商家是重要的筹码,再依托商家去探索新的商业模式与服务路径。

从我个人的观点来看,美团发展业务能否成功有一条非常简单的原则:这个东西是否算的过来账——我认为美团没有盘活资产的能力,其核心能力还是在信息撮合以及规模化两块。

以小象生鲜为例,据我了解他们团队在深度考察了盒马在上海金桥以及各地的门店后,做出了推进业务的决定。但是最终结果是大幅的关店潮。随后从2018年年中,生鲜电商又大幅爆发,2019年推出美团买菜正式挤入战场,但是最近又有客单价过高,用户不买单等问题存在。

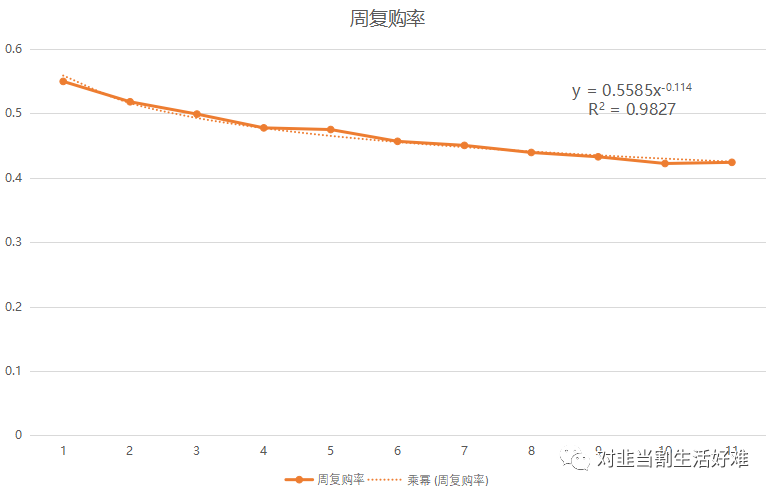

生鲜类业务的核心经过过去几年的探索,基本套路已经为人们所熟知:中央大仓或者前置仓是比较合理的模式。且此类业务极度依赖区域居民的消费能力及习惯。不管是盒马还是叮咚买菜,最早在上海,都是依赖金桥的点位往外说故事。叮咚买菜作为前置仓的鼻祖,达到盈亏平衡的客单价超过60元,前置仓规模化并没有将配送成本压到能够盈利的那条线。且做大规模带来的则是生鲜行业的特殊难题——货损率提升,叮咚买菜从最早上海12个前置仓发展到现在254个前置仓,货损率节节攀升,远远超过了最早的3%。想通过低毛利蔬菜带动高毛利海鲜的战略也达不到60元的客单价。随着平台单价越来越高,周复购率也逐渐降低。

这类业务注定是算不过来账的业务,买菜是刚需没错,但每天买菜超过60元真的是刚需么?这类业务的核心不是流量、不是地推,而是仓储资源,农产品供应链的整合,这恰恰是阿里的强项,也是美团的弱项。曾经有人和我讨论过买菜行业如果巨头进入会怎么样——如果巨头能将流量和重资产有机整合,形成复合业务组合,那才是这个行业发光闪耀的时刻。我不太相信买菜行业能上市,最后的路可能是被超市并购,可能是给普洛斯这类公司赋能,谁说的准呢?

同样的还有网约车,这也是个算不过来账的业务,看看没有了顺风车的滴滴把。

但是我特别看好的一个事业部就是快驴——主要负责商户食品供应链。这个生意在中国有两派:(1)第一派服务高端客户,服务于海底捞、九毛九的蜀海、颐海国际等等。(2)第二派服务低端客户,美菜、宋小菜等等。生存现状及其迥异,前者现金流充足,利润丰厚;后者加盟商举报,盈利困难。这个现状也非常好理解,中国餐饮行业还没有彻底成熟,产业分级明显,头部餐饮高利润,对于食材供应的投入也很大,而尾部商户连生存下去都困难。

而美团发展B2B供应链快驴,手上的牌极其具有想象空间,可以说是德州扑克烂牌赌同花PK口袋对A,那么多的商家做外卖,有大有小,这个市场极大,快驴目前为商家提供的商品主要包括米面粮油、酒、餐具、纸巾、打印机等产品,还没有进一步做精细化食材,美团如果能够成体系的做这个事情,即便是自己不持有重资产,我也认为它能够成为中国的sysco。

(sysco,美国食品分销商,通过并购整合欧洲及美洲优质食品供应链标的,成为全美最大的食品供应链企业,有着极为健康的财务数据及股息率)

至于美团最近新做的充电宝业务,这服务于商家和消费者,也能提供部分流量,但是可能并不够资格成为美团下一个翻倍的要素。有概率会在初步验证和美团点评集团业务协同性以及合理性后,直接选择市面上“三电一兽”中某家进行并购把,当然这只是猜测。

(四) 美团的基因是服务与流量,算账才是天职

美团从发展至今,每次拓展新业务的地推,都是靠着对商家更好那么一点的服务,未来随着科技的进步,大数据与无人驾驶的运用都是能够进一步提高商家经营效率的关键。而有些明显算不过来的账,比如买菜,真的不适合美团。

美团的业务的确没有边界,发展路径极其类似于亚马逊,公司只服务于消费者以及商家,几乎所有关键业务都指向了商家,做好供应端的后台战地医师,和商家站在统一战线,才能更好的服务于消费者。

美团要发展,需要更深层次站在商家的角度去考虑怎么提升效率降低成本,做一家会帮自己算账,会帮客户算账的企业。

毕竟——美团只有商家$美团点评-W(03690)$

精彩评论