招股信息

股票名称(代码):正荣服务(01477.HK))

行业:居民服务

招股价:3.60-4.70港币

每手股数:1000

一手入场费:4747.37港币

全球发售股数:25000万股

公开发售股数:2500万股

国际发售股数:22500万股

招股日期:2020.06.29-2020.07.03

上市日期:2020.07.10

市值:41.50亿

募集资金:9.71亿港币

保荐人:高盛&大摩

概要

正荣服务是中国一家全国佈局、快速成长的综合性物业管理服务提供商,为住宅和非住宅物业提供多样化的物业管理服务。在中国提供物业管理服务逾15年。根据中指院的资料,2020年及2019年,按综合实力1计,分别位列2020中国物业服务百强企业第19名和2019中国物业服务百强企业第22名。根据中指院的资料,为中国增长最快的物业管理公司之一。按2019年收益及淨利润的增长率计,在2020物业服务百强企业首三十名中分别排名第十及第三,而按2018年收益及淨利润的增长率计,在2019物业服务百强企业首三十名中分别排名第四及第七。

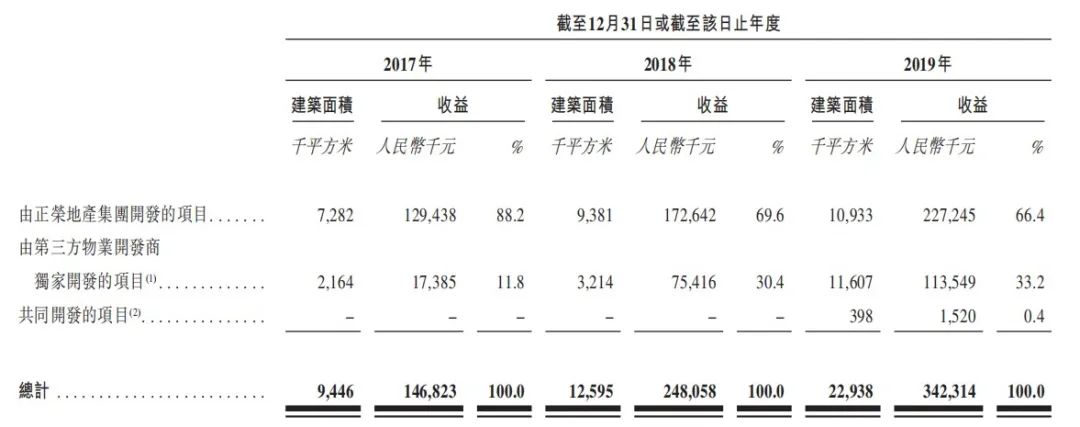

截至2019年12月31日,公司在21个城市拥有149个在管项目,覆盖中国四个地区,即长江三角洲地区、海峡西岸地区、中西部地区及环渤海地区。截至同日,公司在管项目的在管总建筑面积约为22.9百万平方米,总签约建筑面积约为3700万平方米。

截至2017年、2018年及2019年12月31日,我们的在管总建筑面积分别约为9.4百万平方米、12.6百万平方米及22.9百万平方米。于2017年、2018年及2019年,关于正荣地产集团开发的项目所提供的物业管理服务所产生的收益分别为人民币129.4百万元、人民币172.6百万元及人民币227.2百万元,分别佔我们该等同期物业管理服务总收益的88.2%、69.6%及66.4%。

2017年到2019年三个年度,正荣服务实现收入分别为2.73亿元、4.56亿元、7.16亿元;实现净利润分别为2030万元、3954万元、1.09亿元。

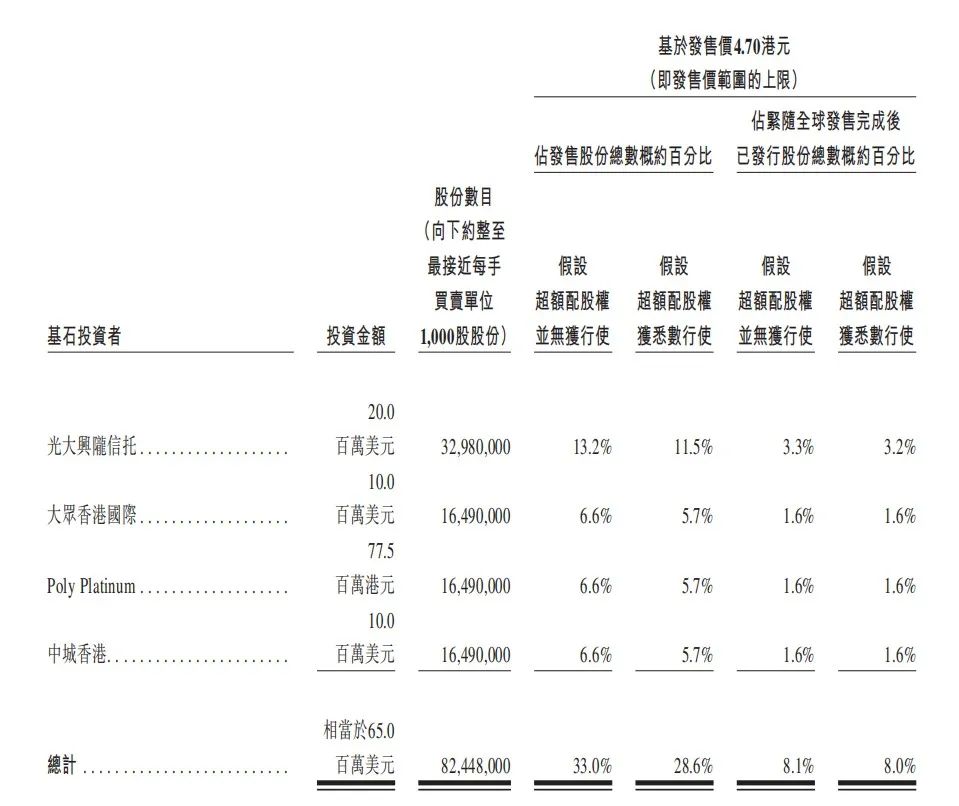

基石投资者

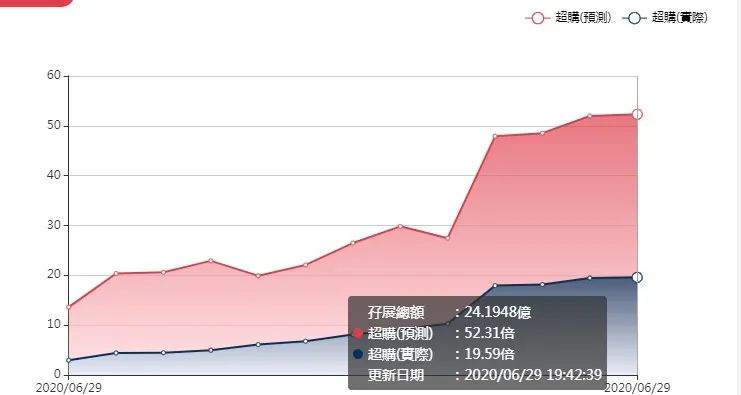

首日超额倍数

同行业上市新股情况

新股扎堆,物业股今年上市情况来看还是不错的。

保荐人业绩

中签率预估

按当前打新申购人次数计算,预计申购人数在40万左右,,预计申购截至孖展会超百倍以上,回拨50%,一手中签率预计8%左右,大概率申购50手+稳中1手。

申购成本预算

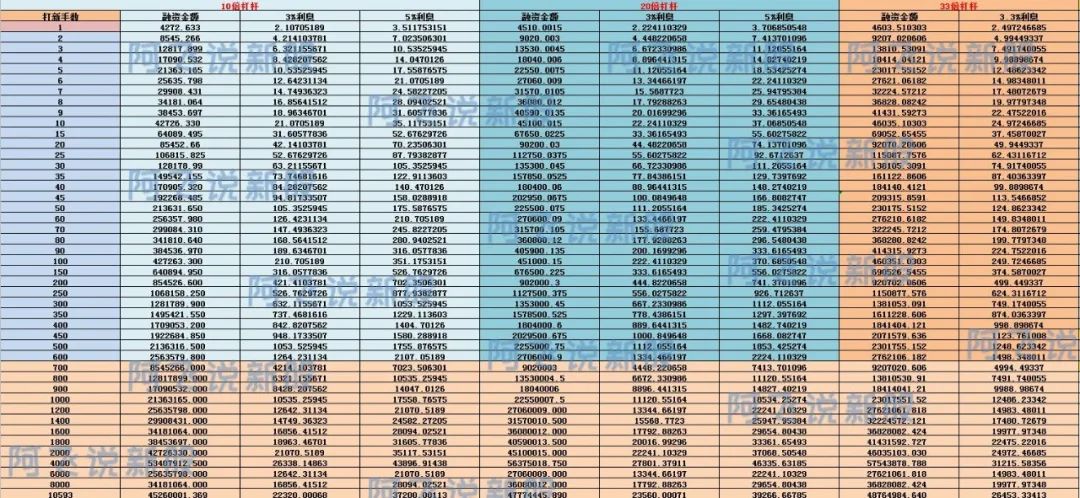

甲组融资金额与本金

乙组融资金额与本金

部分杠杆的融资利息

申购建议

新股扎堆下的物业股,都是买买买,中签率就是起不来,预计50-100手稳中一,大概率不会破发,中签就看肉多肉少了,毕竟大部分资金都去割眼药水和电子烟了。资金看着申购。

精彩评论