文 | 启蒙财经

企业只通过裁员、闭店、整顿人事等止血的动作,是不能重获新生的,因为这些动作只不过是重新回到起跑线而已,更重要的是如何在起跑线上重新打造出通往成功的阶梯。$网易-S(09999)$$网易(NTES)$

——无印良品前社长松井忠三

随着中概股加速回流,BATJ、网易、携程等一线互联网公司齐聚港股同台竞技将指日可待。

在中国互联网场上,有别于BAT各自在搜索、电商、社交领域的绝技,以产品见长的网易是一家很难被定义的公司,毕竟,产品融于万物,却很难以定型,就像水一样。

但剥开其纷繁复杂的产品形态,网易的增长内核从来就只有一个,游戏。 游戏之于网易,不仅是撑起500亿美元市值的扛把子,更是改写命运的一次尝试,或许,也将是撬动下一个二十年的支点。

过去两年,网易在大刀阔斧的收缩之后已经写下了新故事的开头。

01

生死一线:写进基因的鲜活记忆

多少年后,在互联网红利耗尽之后,回头看上世纪90年代,那是个创业的黄金年代,但草莽年代的拓荒之艰只有经历过的公司才能真正体会,网易便是其中之一。

诞生于1997年的网易,最初不过是十人左右的小团队,几经辗转却迟迟找不到合适的变现模式,在2000年遭遇流血上市之后,网易实际已经处在卖身的边缘。

时值第一次互联网泡沫破灭,纳斯达克开启了长达两年的狂跌,整个商业世界对于互联网已经悲观至极,而依赖微薄的广告收入,网易全年进账不过370万美元,亏损却超过2000万元。

2001年,处于卖身谈判中的网易,由于存在虚增收入的行为而被纳斯达克勒令暂停上市,而收购方香港有限宽频公司也在最后一刻中止了收购计划。

一时间,网易陷入了前途未卜的生死时刻。

不仅求援无望,光是为了应对集体体诉讼,就需要支付高达430万美元的和解赔偿,网易不得不开始寻求自救。 丁磊后来回忆,那段时间经常到市场上做调研,看别的公司是如何盈利。

虽然网易陆续做过搜索、虚拟社区、拍卖平台,这些后来都被验证的产品,但早期的中文互联网整个用户规模都不到10万,内容就更稀缺了,可想而知,这些产品自然也都成了炮灰。

彼时门户中兴起的SP业务为其赢得了喘息之机,但真正帮助网易走出困境的却是2002年推出的游戏产品「大话西游2」。上线仅6个月,这款游戏带来的进账就超过其上一年的收入总和。

作为三大门户中率先推出自研游戏的网易,则凭借这款游戏打破了盈利魔咒,甚至在后来任正非都觉得倍感难熬的冬天,丁磊治下的网易却走出了漂亮的V字反转。

2003年,网易全年的收入已是2000年时的17.6倍,其股价也从低谷时期的0.95美元蹿升至70美元的高位,而丁磊则一跃登上了中国首富的宝座。

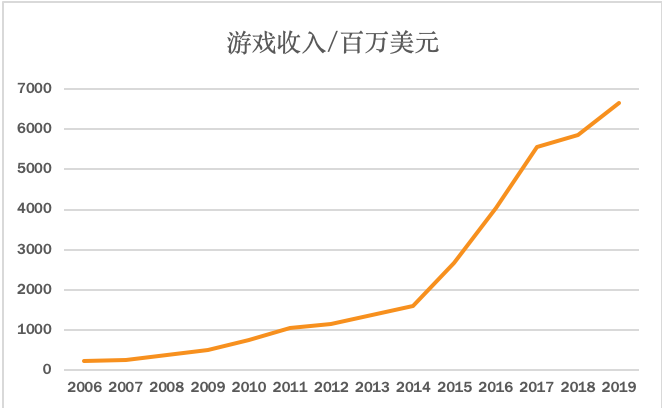

回头来看,这款游戏带来的远不止这些,从这一IP衍生的系列产品,不仅奠定了网易作为国内顶级游戏厂商的地位,更化身网易最稳定的现金奶牛,让其在长达十七年的扩张之旅中都显得更从容。

02

另类追风者的成长史

2006年,丁磊在总结纳斯达克危机后的经验时谈到,「网易会一直专注于互联网,不搞多元化经营,不做自己不擅长的事情」,而后「专注」也被当做标签贴在了网易身上。

当然,早年所遭遇的生死难关的确从某种程度上塑造了网易不轻易涉险的绅士特质。

要知道,在那一次的世纪大泡沫中,纳斯达克只有不到一半的互联网公司最终活过了2004年,而血淋淋的教训就是,时代不会同情落后的人,也不会接纳过分超前的创新。

但这并不意味着网易真的不追风,事实上,在历来的每一个互联网风口中,网易都不曾真的错过,只不过,由于幸存者偏差,相对于更强势的游戏业务,网易在很多领域的存在感不强。

早年,网易就曾在社交上挑战过腾讯,也与百度、360等在搜索上掰过手腕,不过最终并不成功,在互金风起云涌的年代,其布局的金融产品也曾极其广泛,但没掀起太大浪花。

反观游戏业务,在早期西游IP之上,陆续衍生了梦幻西游等多部爆品,并逐渐开始打磨自研体系,2008年与暴雪牵手之后,影响力也迅速爬坡,2015年布局手游以来,创收能力更是一骑绝尘。

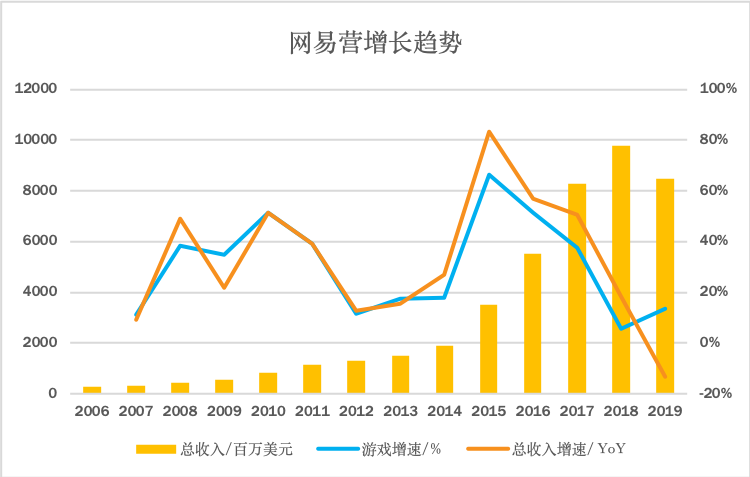

自2003年走出低谷以来,网易一路迎风成长,如今已是一个市值高达511亿美元,业务触角遍及游戏、电商、金融、媒体、社交、音乐、文漫、教育、云计算的庞大商业帝国。

纵观其扩张历程,不可否认的是,网易在离交易更近的金融等领域的确不太擅长,而在离体验更近的文娱领域,除了游戏,过去十七年间,网易始终未能孵化出第二增长点。

如今,网易的市值距离当初低谷期增长逾2000倍,财务口径也几度更迭,但游戏依然是决定其大盘的唯一主心骨,这一点,可以从游戏与总营收的增长率重合度上得到一定印证。

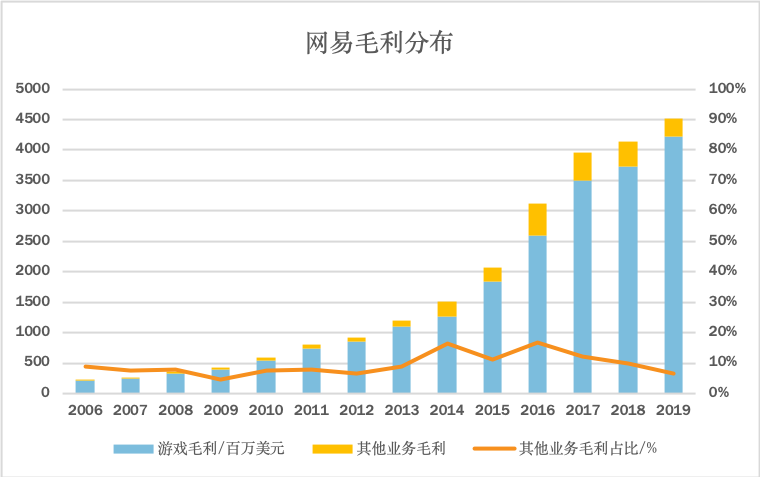

而多数产品又回到了早期变现难的老路上,至今,其游戏以外的业务毛利润贡献不足一成。

旗下网易云阅读手握上亿用户,8年来持续亏损,2013年上线的网易云音乐仍在投入期,而网易有道虽已上市,但自2006年成立以来从未产生正的现金流,完全依赖于网易输血或外部融资。

事实上,互联网流量的变现方式就那么几种,而在网易的生态下,除了游戏,其他都是短板。

丁磊本人也曾兴致勃勃,声称要通过电商业务,花三到五年时间再造一个网易。最终事实证明,这一切不过是一场梦,三年过去了,网易电商只剩一枚弃子而已。

03

三年一梦 电商惊魂

网易试水电商由来已有,除了早期的拍卖平台,有道系列产品中也孵化过惠惠网,但真正大举出手是2015后才陆续推出的考拉和严选,前者从跨境电商切入,后者主营工厂直销。

开局形势其实还不赖。上线不到两年,考拉以强力补贴迅速拿下了跨境电商领域最大的份额,而严选也在国内白领人群中积累了不错的口碑,2017年,二者合计占网易当年总收入的21.6%。

但随着阿里、京东在跨境电商领域的大力跟进,考拉的气焰就下去了,尤其是在2018年爆出加拿大鹅事件后,在为考拉寻求融资的网易其实就已经在打退堂鼓了。

而压垮网易神经的最后一根稻草,是电商业务在当年对其利润空间的严重挤压,这在以往游戏增长强劲的年份是没有过的。

最终网易受不了,在2019年将考拉以20亿美元的对价卖给了阿里。

若如丁磊所言,要凭借电商建立第二个网易,对比京东当年起家时的苦战苦熬,网易这一战前后总共才两三年,而海外供应链、配送仓储,这些电商的护城河岂是那么容易就浇筑成的?

但这是网易一贯的绅士做派,因为始终避免陷入尴尬境地,导致其在推进新的战略举措时,常常缺乏背水一战的决心,一旦稍感不适,就退回舒适区。

实际上,对于风险极度敏感的网易,从2018年开始,焦虑的就已经不是增长,而是如何回撤护盘。在一系列大刀阔斧的动作之下,卸掉的也不仅仅只是电商。

金融板块,网易自2018年底陆续关停了旗下理财、保险等业务,仅保留了支付和小贷,2019年,市场又再次传出其网易小贷卖身的消息,如今看来金融应该是彻底被抛弃了。

文漫领域,网易于2018年将漫画业务出售给B站,2019年底,又以1.5亿的对价将网易云阅读卖给平治信息,只留下已经实现盈亏平衡的蜗牛阅读和一个可以造血的图片社区LOFTER。

在颇为烧钱的音乐业务上,网易其实也早就不是一个人在战斗,其通过战略融资的方式广交朋友,如今,网易已是左牵百度,右携阿里,大家一起扛的节奏了。

可以很明显地感受到,网易这一轮的收缩,已经不仅是回归文娱安全区那么简单了,对于不太赚钱的文娱业务,其也不会再继续投入了,网易正在寻求更多的安全感。

04

下一局:再押游戏

正如曾创下「无印神话」的传奇掌舵人松井忠三所言,如何重新打造通往未来的阶梯,已是摆在网易面前最重要的问题。

经过一系列的精简瘦身之后,网易如今的业务分为三个板块:在线游戏、网易有道、创新及其他业务。根据其2020Q1最新的财务数据,这三大板块的业绩比重分别为79%、2.6%、18.4%。

其中,创新业务主要是广告、严选和网易云音乐。根据丁磊的规划,未来网易云音乐也是要单独拆分上市的。

如此一来,网易本身或许就真的就变成一个游戏公司了,那未来二十年的增长真的还能靠游戏支撑吗?

在早已化为红海的市场上,竞争压力无时不在,网易不仅市占率与老大腾讯相距甚远,在IP储备及流量上也不占优势,如今更有流量巨头今日头条、快手等入局争食,眼下已是前后夹击之势。

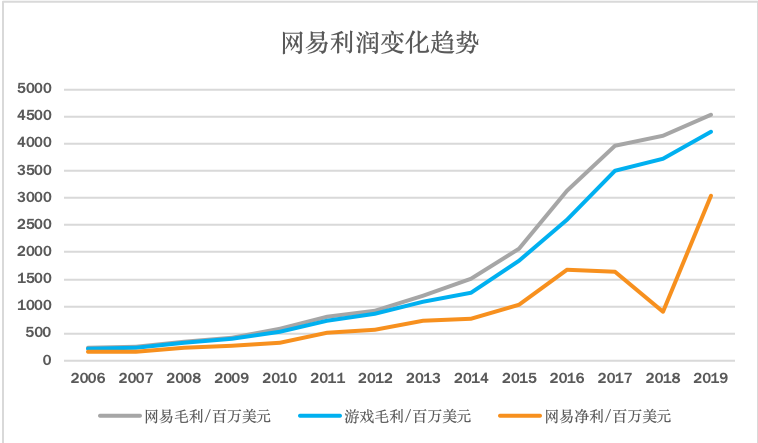

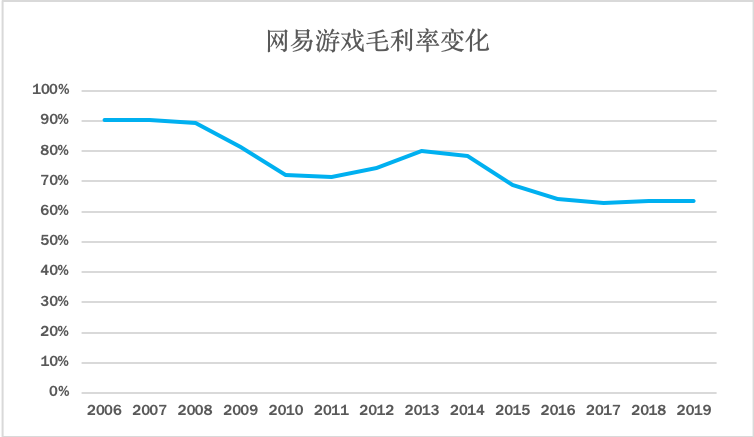

而自2008年与暴雪开启代理合作以来,以魔兽为代表的顶级IP虽然迅速提升了网易的市场影响力,但成本也随之被推高,致使其利润空间受挤压,从数据上看,网易毛利率多年来明显下滑。

网易游戏的精品自研体系,仍是其目前最大的赢面,但风险也正在变得越来越高。

凭借从0到1的积累,网易游戏在过去17年间,实现了高达52%的年复合增长率,这是什么概念呢?

股神巴菲特在过去50多年的投资生涯中,年复合增长率都不超过20%。而巴菲特之所以封神,是因为这样持续高增长实在是太难了。

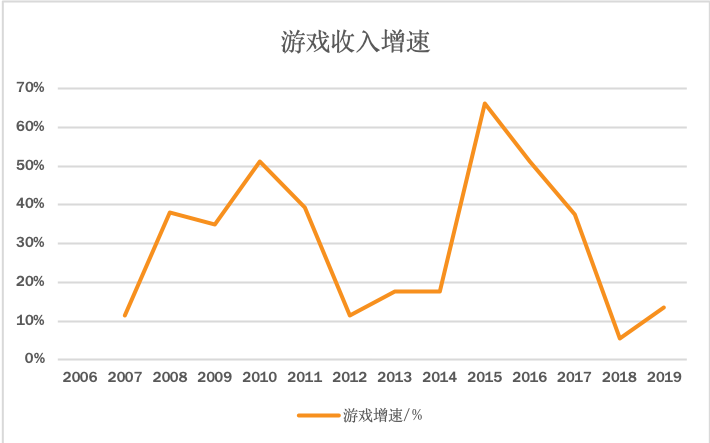

如今,网易游戏的收入增速已经放缓,其从2015年66%的高位滑落,2018年达到5.5%的历史低值,直到2019年才略微回暖。

行业政策的不确定性,则是时刻高悬的达摩克利斯之剑。2018年,国内游戏版号审批按下暂停键,让游戏增速降至冰点的网易失去安全感,导致其后来也没有耐心再继续烧钱的电商业务。

2018年,逐渐收回战线的网易,开始集中火力推进国际化业务,打造游戏业务的「第二条腿」。

在早期「阴阳师」出海试水的基础上,2018年,网易旗下「荒野行动」破局登陆日本市场,于当年5~6月蝉联中国出海游戏营收榜首位,此后,其陆续推出的几款产品均取得了不错的成绩。

除了在产品上的多点布局,网易亦陆续投资了多个海外游戏工作室,并在日本、韩国、美国设立办事处,甚至入驻游戏圣地蒙特利尔设立了自己的第一家海外游戏工作室以广揽人才。

随着网易在欧美、日韩、东南亚等市场的不断加码,2019年,海外游戏业务对网易游戏业务的贡献比例超过10%,而丁磊也屡屡在财报电话会议中特别提及游戏出海战况及其重要性。

显然,国际化战略已经成为了网易下一个故事的起点了。

但生活不止诗和远方,还有眼前的苟且。在国际化业务跑通之前,能否顶住本土市场的竞争压力,取得源源不断的收入支撑,才是决胜下一个二十年的关键。

———

-THE END-

-文章不构成投资建议 转载请注明出处

精彩评论