“ 看了好多新名词,不知道都在说什么。没关系,先来看这一篇就好”

一文读懂港股打新名词

回拨机制与套路回拨

—

港股新股发行分为国际配售和公开配售两部分(比例为9:1),其中国配是面向投行、券商和资产高于3000万港币的个人,公开配售是面向小散投资者。

所谓回拨机制,就是当公开发售的认购热情比较高时,会将国际配售的份额 “拨” 给公开发售,一般会遵循以下规则。

还有几个规则需要注意:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

还有同学听过“套路回拨”这个词,不过有两种套路。

套路1:国际配售不足额:可回拨至不超过20%且需下限定价。

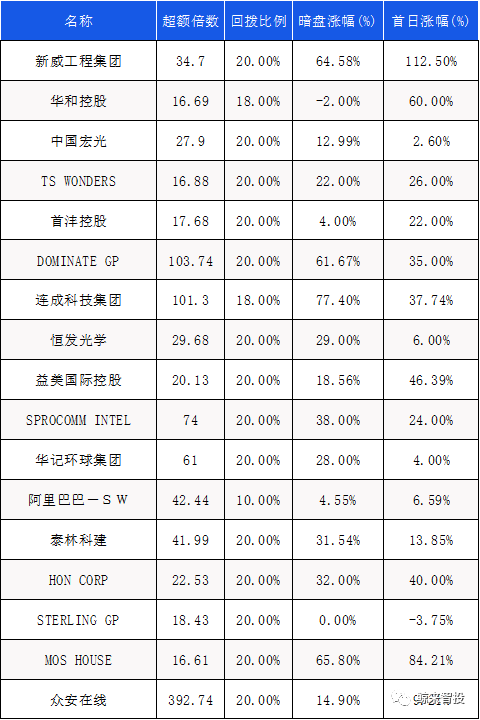

只要国际配售不足,就可以回拨到20%,不管公开发售是多少倍。这种套路有两种,一种是超过15倍了,应该回拨30%以上,结果只回拨20%,这种大概率要妖。一种是小于15倍,本来应该10%,却多给了10%,这种赶紧逃命。

我们来看看超购倍数超过15倍,却只回拨20%以下的:

首日上涨概率高达94%,只有一家下跌。平均涨幅达30%,最高涨幅112.5%。

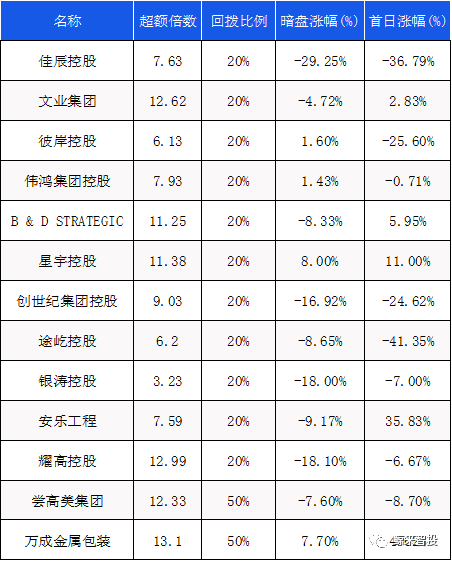

套路2:国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价

本来没超过15倍,只能给散户10%,却利用规则,多给了散户更多的货。这种情况赶紧逃命吧。

下跌概率61.5%,平均跌幅7.02%,最大跌幅-36%。

手数与中签率

港股交易以“手”为基本单位,一手的股数是不定的,一般是100的倍数,每只股票不一样。

一手中签率:就是申购一手的人中有多少人能中签。

稳中1手:就是得申购多少手才能一定中1手。

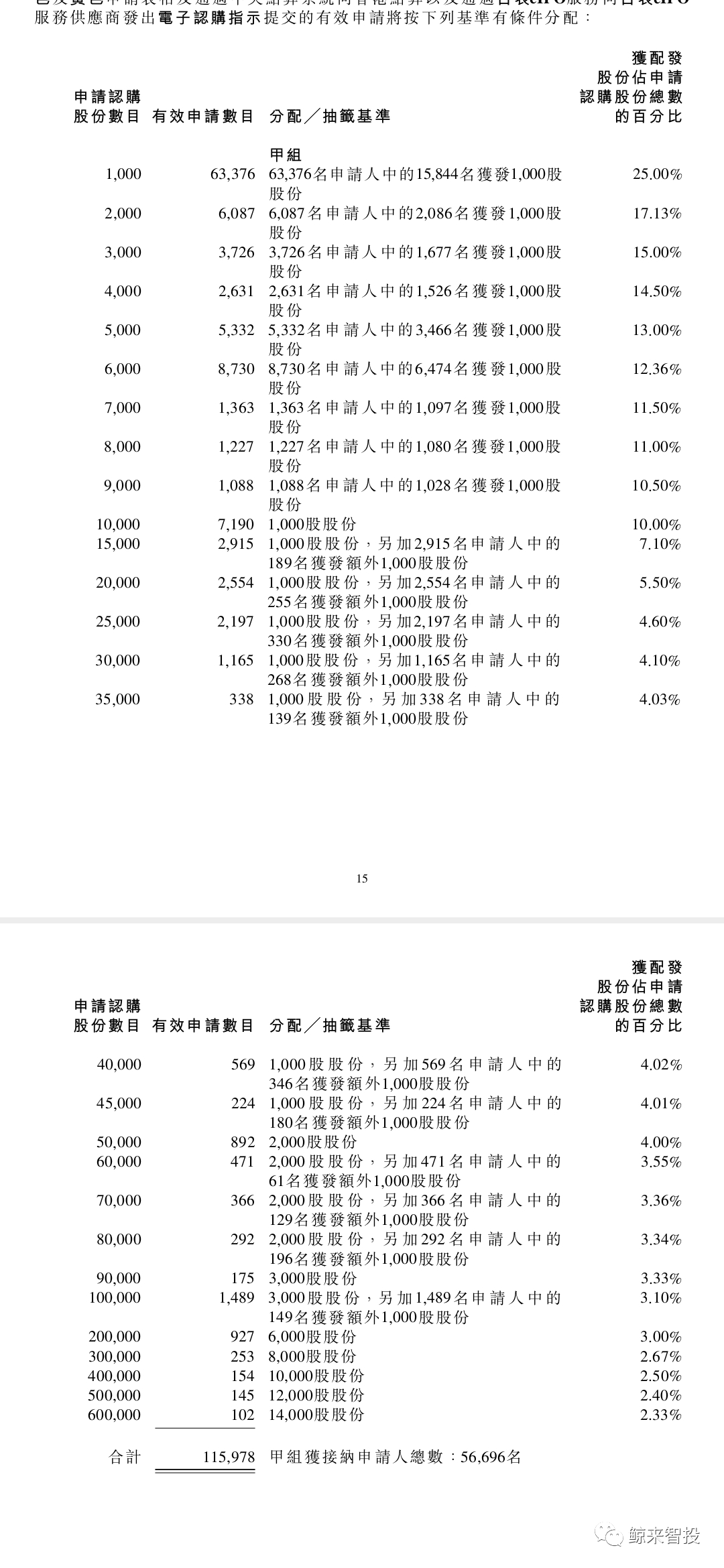

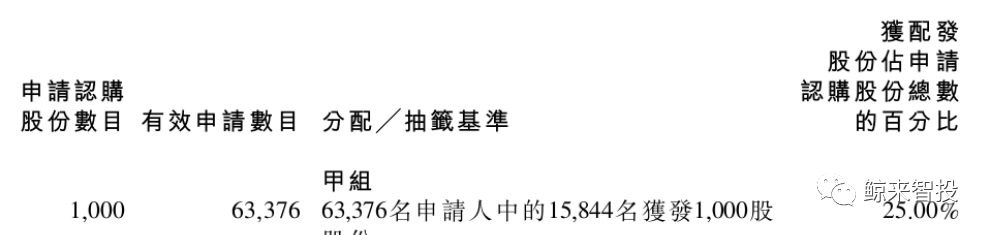

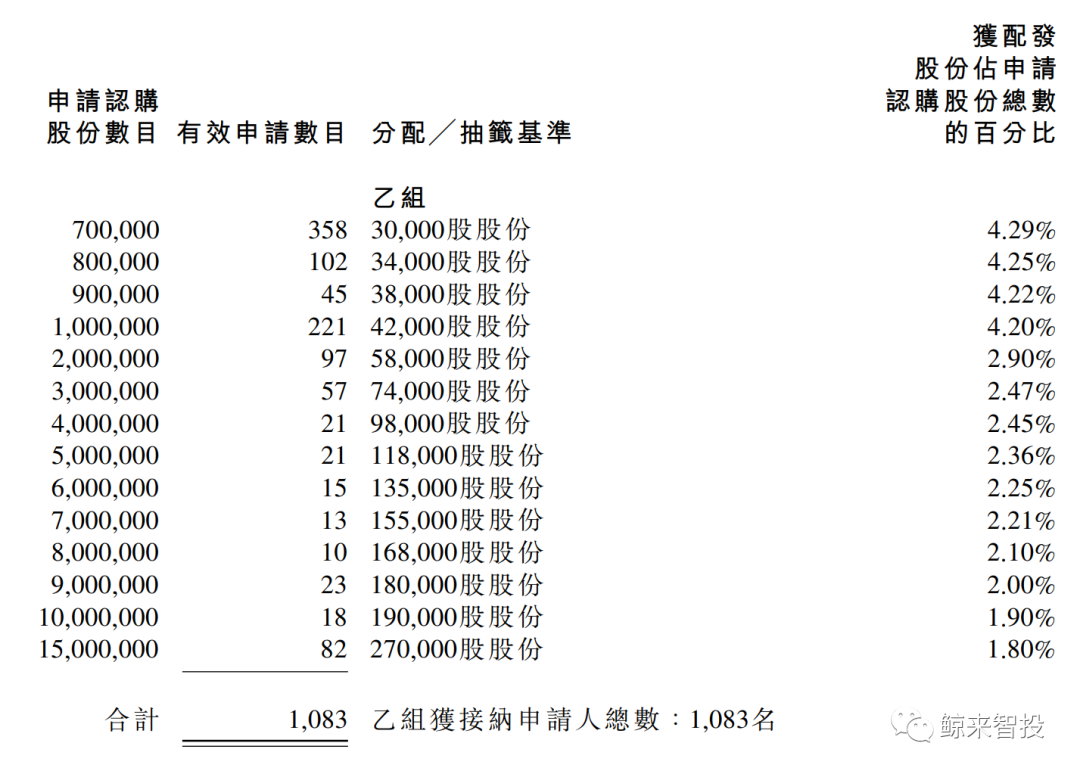

我们以最近上市的“建业新生活 $建业新生活(09983)$ ”为例,以下是配售结果,也就是中签结果。

建业是1000股为1手,第一列(申请认购股份数目)是申请的手数,第二列(有效申请数目)就是申请的人数,有多少人申了该手数,第三列就是配售的结果了,有多少人申请,然后多少人获配多少手,最后一列是手数的中签率,得乘以手数才是你获配一手的中签率。

比如第一行,总共有63376人申请了一手建业新生活,最后15844人获配1手。中签率为25%

第二行,总共有6087人申请了两手,总共有2086人获配1手,获配1手的中签率(实际中签率)是17.13%*2 = 34.26% (或者这么算也行:2086/6087= 34.26%)

稳中1手就是获配1手的中签率超过100%了,申购这么多手肯定能获得1手。

我们看建业到10手的时候(第10行)就已经刚好是100%,1088人申请,1088人获配一手,所以建业就是10手稳中1手。

现金申购与融资申购

—

现金申购:也就是使用现金申购新股,有部分券商现金申购的手续费是免费的。

融资申购:也就是使用银行融资申购,融资申购会产生申购手续费(券商手续费,一般为100港元),银行的融资利息(一般在1.6%-4%之间,不同券商以及不同的股票融资利息不一致)

顶头槌

—

小散认购新股股份数目,最多只是公开发售数目(未计回拨)的一半,业界称之为“顶头槌”,意谓最顶,不能再多。一般举个例子,A企业总发行1亿股,90%拨到国际配售,10%作为公开发售,投资者最多可以认购公开发售1000万股中的一半,即500万股。另一方面,认购新股时一般会分甲、乙两组,乙组主要是机构和高净值客户,而“顶头槌”会被归纳到乙组认购最多股份人士。

为什么有人要这样投单?不是说多户更好吗?

火爆新股确保中签啊。我们就拿最近大火的“沛嘉医疗$沛嘉医疗-B(09996)$ ”来看看,沛嘉医疗上市,大量机构和零售客户参与认购,获超额认购1183倍,冻结申购资金逾2600亿港元,超越4月底上市的康方生物-B,成为今年以来的港股“冻资王”。如果投资者认购1手,中签率只有8.50%。虽然数字较国内A股高出很多,但在港股市场上已经是非常低的水平。即使认购10手,中签率也只有32.9%,依然不能保证必定中签。

按照沛嘉医疗招股书公布,公开发售(香港发售)一共1525.2万股,换言之单一投资者最多可以认购762.6万股,按照发行价15.36港元计算,一张“顶头槌”认购单成本高达1.17亿港币。最终共收到444张“顶头槌”,每人获配16手沛嘉医疗。

挂牌首日以26.8元高开,涨幅74%,最高价一度触及27元。按照开盘价平仓估算,每一张“顶头槌”认购单赚18.3万港币。一个小目标才赚18多万?看起来不多,但要知道像沛嘉医疗这种热爆全球的新股上市案首日开盘就破发的回撤风险是几乎为0的,再考虑到资金锁定期只有7天,年化收益率可达8.15%。而且一般都是使用融资杠杆(margin),不会直接现金的,新股都允许借90%融资额(孖展)甚至95%的融资额。如果借90%孖展,那么客户只需要1170万本金就可以申请“顶头槌”认购,不算手续费,年化收益算下来81.56%!如果是95%的融资额,那么客户只需要585.67万资金,不算手续费,年化高达163%!

沛嘉医疗太火爆了,中签率太低。我们来算算建业的顶头槌收益。而若认购建业顶头槌,按发行价6.85港元计算,认购成本需1.03亿,最终获配270手,收市帐面赚41万元!95%的融资杠杆的话,本金只需515万资金,融资利息按比较高的3%算,融资成本5.6万,盈利35.4万,年化收益率算一下高达358.4%!

甲组乙组

—

甲乙组是以500万为临界点对新股认购用户做的分组,认购总金额≤500万港元的,就属于甲组(小散);认购总金额500万港元的,就属于乙组(大户)。

我们来看看建业新生活乙组的配售结果:

乙组头中签率明显上升,乙头申700手,能够获配30手,20倍杠杆,需要本金25万,除去利息,获利4.2万,算下来年化收益高达886%!

顶头槌申15000手,获配270手,除去利息,获利35万。

超额配售权(绿鞋)

—

好多人应该听过“绿鞋”这个词,这个名字相当有趣,命名原因来自 Green Shoe Manufacturing Company这家公司(现在是Wolverine Worldwide Inc. 的一部分),这是第一个使用绿鞋机制的公司。

绿鞋机制的正名应该是超额配售选择权(Over-Allotment Option)。

绿鞋的目的是为了保证股价的稳定和流动性,在股票发行后的一定时间内,发行人允许承销商超额向投资者出售但是不超过原计划15%的股份。

在发行新股的时候,按照100%的发行规模发行,不超发15%的“绿鞋”部分。公司会与基石投资人或者大股东先额外借15%的股票,也就是公司先拿基石投资者的钱,但是暂时先不给基石投资者股票。

股票上市后无非就是两种结果,上涨或者破发。

当上市成功后而股票价格向上,主承销商不用“护盘”,主承销商就没有股票给到公司,公司也就没有股票给到基石投资者或者大股东,所以公司需要额外增发15%的股票还给到基石投资者或者大股东。这叫做行使“绿鞋机制”,也叫做足额行使“超额配售”。

相反,如果价格开始下跌,主承销商决定“护盘”,主承销商会以低于IPO的价格买入股票,最高可以达到发行规模的15%,并以IPO的价格将股票还给公司。公司拿到15%的股票后,将股票给到基石投资者或者大股东。这叫做“绿鞋机制”未行使,也叫做“超额配售”未行使,因为公司手中有足额的股票给到基石投资者,故不需要行使“绿鞋机制”进行“超额配售”。

也就是先发行115%,如果破发,主承销商就从市场买回来股票还给公司,稳住股价,主承销商也可以赚点差价。如果没破发,主承销商就多发性了15%的股票,也多赚了点佣金。

所有参与IPO的投资者,无论是基石和大股东,还是机构配售和散户打新,都可以通过“绿鞋机制”享受更加稳定的后市表现和更加可观的投资收益。

精彩评论