声明

本人未持有任何$Regeneron Pharmaceuticals(REGN)$ 股票,本文不作为任何投资建议,如若因此造成损失,本人概不负责。

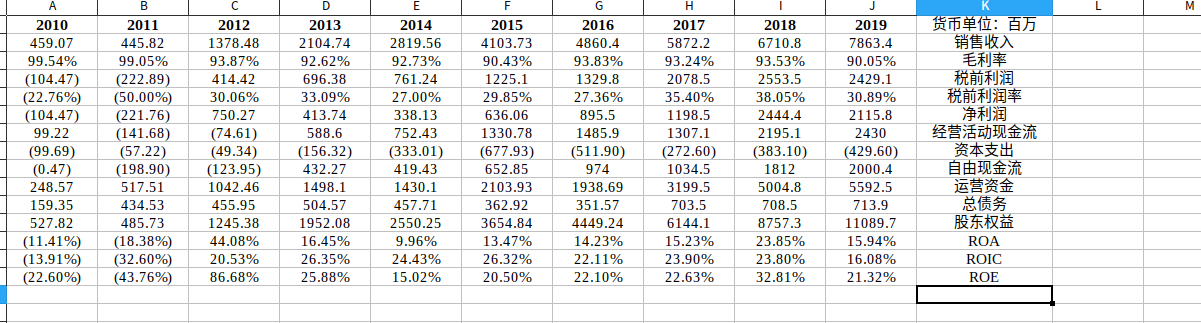

公司业绩表现

公司过去十年中,除了10和11年,之后的时间销售收入、毛利率、税前利润率和ROE都表现较好,基本面比较扎实。

公司业务

REGN是一家生物技术公司,致力于研究、开发、制造和商业化用于治疗疾病的药物。公司正在开发的商业化药物和候选产品旨在帮助患有眼部疾病,过敏性和炎性疾病,癌症,心血管和代谢性疾病,神经肌肉疾病,感染性疾病和罕见疾病的患者。 截止2019年12月31日,该公司已经有七种产品获得市场许可:

EYLEA(aflibercept)注射剂-该产品已经在美国,欧盟,日本和世界其他地方上市,用于治疗新生血管性老年黄斑变性、糖尿病性黄斑水肿(DME)和视网膜静脉闭塞(RVO)后的黄斑水肿,包括中心性RVO后的黄斑水肿和分支性RVO后的黄斑水肿。EYLEA在欧洲、日本和世界其他地区也可用于治疗近视眼脉络膜新生血管,在美国也可用于治疗糖尿病性视网膜病。

Dupixent(dupilumab)注射液-该产品可在美国,欧盟,日本和世界其他地方购买,用于治疗成人特应性皮炎患者。 此外,该产品在美国可用于成人和青少年哮喘患者的治疗,在美国和欧盟可用于治疗慢性鼻窦炎伴鼻息肉病。

Libtayo(cemiplimab)注射剂-该产品在美国和欧盟有售,可用于治疗转移性或皮肤鳞状细胞癌。

Praluent(allirocumab)注射液--本品在美国、欧盟、日本及世界其他国家上市,用于治疗成人患者的杂合家族性高胆固醇血症或临床动脉硬化性心血管疾病。

Kevzara(sarilumab)皮下注射液--本品在美国、欧盟、日本及世界其他国家上市,用于治疗类风湿关节炎成人患者。

ARCALYST(rilonacept)皮下注射液--本品在美国上市,用于治疗与冷缩蛋白相关的周期性综合症,包括家族性冷性自发炎综合症和多发性井综合症。

ZALTRAP(ziv-aflibercept)静脉输液注射液--本品在美国、欧盟、日本和世界各国res上市,用于治疗转移性结直肠癌。

此外公司还有22种产品正在临床研发中,还有一些正在进行测试,比如用于治疗和预防新冠病毒的REGN-COV2。

公司护城河

我们认为REGN公司护城河比较窄,其护城河主要来自于EYLEA和其管线药物的商业潜力所形成的无形资产,以及其单克隆抗体(或简称mAb)研发平台的卓越生产力。鉴于REGN的EYLEA在眼科适应症中相对于Lucentis/Avastin更有吸引力的给药方案,其竞争性定位较强,我们预计REGN的EYLEA将实现80亿美元的峰值销售额。此外REGN还有其他具有较大潜力的产品,包括降低低密度脂蛋白胆固醇的Praluent(alirocumab)、治疗类风湿性关节炎的Kevzara和治疗特应性皮炎、哮喘、鼻息肉、COPD和过敏性适应症的Dupixent。这表明公司既有内部研发的能力,又能成功实现药物产品的商业化,这在新兴生物技术公司中比较罕见。该公司还拥有极其完整的早期管道,其与赛诺菲的mAb研究合作,为REGN提供了重要的资金支持和显著的战略优势。除了上市产品的专利保护外(EYLEA的专利保护期到2024年,Dupixent的专利保护期到2031年),REGN的所有上市和在研产品都是生物制品,由于生物仿制药的制造复杂且成本高,这为仿制药的竞争提供了额外的防御。

REGN能够从赛诺菲等公司获得有吸引力的合作条件,主要归功于其专有的VelocImmune平台在开发全人类单克隆抗体方面的科学领导地位。该平台的优势主要在于其生产完整人抗体的速度和效率,由于其对治疗靶点的特异性和紧密结合性,以及降低了潜在免疫反应的风险,这在含有非人成分(通常来自小鼠)的抗体中更为常见。公司专有的诱捕器和VelociSuite技术平台(包括VelocImmune),本身就受到专利保护,同时也积累了大量的科学和技术专长。

公司风险和不确定性

尽管REGN的近期成功似乎可以通过EYLEA的惊人销售来保证,但是它仍然面临着根深蒂固的参与者Lucentis和Avastin的激烈竞争以及诺华的潜在竞争。市场也日趋成熟,控制医疗保险成本的建议可能会打击EYLEA的销售。

凭借其PCSK9抑制剂项目(Praluent),REGN赢得了与安进的竞争,率先将这一类有前途的药物推向市场,然而,在他汀类等便捷、有效、廉价的口服降胆固醇药物成为治疗主力的背景下,这些药物的高成本和皮下用药让其市场潜力遭到质疑。虽然我们有信心这些药物在利润丰厚但规模较小的市场上取得成功,在这些市场,他汀类药物是无效的,比如杂合家族性高胆固醇血症和对他汀类药物不耐受的患者,但未受控制的他汀类药物患者的巨大机会需要额外的价格优惠。此外,该公司还面临着与安进公司就PCSK9药物知识产权的持续专利诉讼。虽然这类诉讼通常以协商和支付个位数专利费来解决,但如果REGN被发现侵犯了安进公司的专利,可能面临更大的经济处罚。

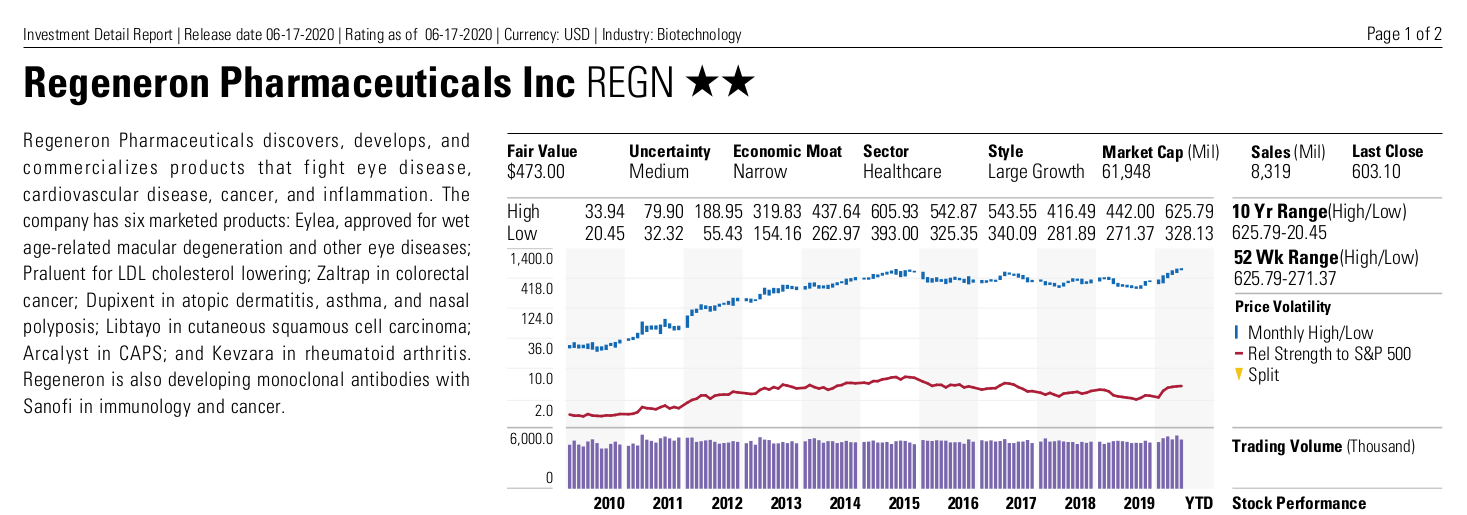

公司估值

晨星和valueline估值显示,REGN603美元的股价导致股票被高估,部分原因是因为其用于治疗和预防新冠病毒的REGN-COV2正在测试。

精彩评论