点击蓝字关注我们

MBV INTL(01957.HK)

招股价:0.80-0.88港币

全球发售股数:15700万股

公开发售股数:1570万股

国际发售股数:14130万股

招股日期:2020.06.18-2020.06.24

上市日期:2020.07.08

每手股数:2500

一手入场费:2222.17元港币

市值:5.28亿

市盈率:13.82

绿鞋机制:有

基本面分析

公司简介

公司总 部 位 於 马 来 西 亚 南 部 地 区 新 山 市 , 主 要 於 马 来 西 亚 及 新 加 坡 从 事 採 购、批发、供应及营销可印花服装及礼品产品。根据Frost & Sullivan报告,公司于2018 年 就 收 益 而 言 為 马 来 西 亚 最 大 的 可 印 花 服 装 供 应 商 , 拥 有 约 25.0% 的 市 场 份 额。销售T恤衫、制服、夹克以及其他( 包括其他休閒装及配件 )等众多可印花 服装产品组合,尺寸、顏色及款式多样,主要以「空白」或未经装饰的形式出现,没 有 印 记 或 装 饰 , 客 户 可 用 设 计 及 标 誌 装 饰 我 们 的 產 品 从 而 销 售 予 各 类 消 费 者 。自1995年成立以来,凭藉逾20年的市场地位,已累积庞大的客户基础,不断扩大產品组合,提供主要用於企业营销及广告的礼品及推广物品。

行业概览

马来西亚可印花服装的收益呈增长趋势。成衣服装的收益亦由2013年的约275.0百万令吉增至2018年的约397.5百万令吉,复合年增长率约為7.7%。定制服装的收益 由 2013 年 的 约 117.8 百 万 令 吉 增 至 2018 年 的 约 195.8 百 万 令 吉 , 复 合 年 增 长 率 约 為10.7%。

新 加 坡 可 印 花 服 裝 市 場 收 益 由 2013 年 的 約 166.3 百 萬 新 加 坡 元 增 至 2018 年 的 約 194.1百萬新加坡元,複合年增長率約為3.1%。於2017年收益輕微下降乃主要由於同 年的服裝零售市場表現疲弱。然而,由於企業數量不斷增加,零售服裝市場復甦, 新 加 坡 可 印 花 服 裝 的 需 求 不 斷 增 加 , 新 加 坡 可 印 花 服 裝 市 場 收 益 於 2018 年 有 所 回 升。

预期新加坡可印花服装市场前景可观,预计未来五年的增长势头将会持续,到 2023年达到约227.6百万新加坡元,2019年至2023年的复合年增长率约為3.3%。

市场驱动因素及机遇

1.定制印花服装越来越受欢迎;

2.企业及政府机构对营销及推广的需求大幅增加;

3.工作场所对於休閒装的使用度及接受度不断增加;

4.娱乐活动参与度不断增长;

5.电子商务市场发展迅速;

6.公共部门对制服及功能性运动服的需求;

业务

公司於马来西亚及新加坡不同地区销售產品。於往绩记录期间,马来西亚的销售分别為公司贡献约81.3%、82.3%、82.5%及83.1%的收益,新加坡的销售则分别贡献约18.7%、17.7%、17.5%及16.9%的收益。尤其是,大部分收益来自马来西 亚的中部地区( 吉隆坡或其附近 )、南部地区( 新山市或其附近 )及新加坡。已设 立 11 间 设 有 样 品 间 的 销 售 办 事 处 以 及 具 备 客 户 相 关 功 能 的 存 储 空 间 , 包 括 销 售 管 理、客户服务及客户关系管理,覆盖马来西亚的中部地区及南部地区以及新加坡, 大部分收益均来自该等地区。於最后实际可行日期,亦拥有一个由94名经验丰富销售人员组成的团队,於马来西亚拥有80名成员及新加坡拥有14名成员。公司指派销售团队成员专注於特定区域的销售并将彼等分配予每位客户以根据客户 不断变化需求提供量身定制服务,包括直接订单跟踪及查询、推广產品及提供售后 服务并跟进客户反馈。

业务策略

1.进一步加强产品组合;

2.增强及升级柔佛生产设施的仓储容量以支持加强产品供应;

3.通过增加销售办事处数量及升级现有销售办事处进一步加强销售及营销投入;

4.通过建立两个新分销中心改善物流流程及整合销售办事处的仓储空间;

5.升级及投资信息系统;

6.开发用户友好型电子商务销售平台及采纳多渠道策略;

7.追求战略收购及投资。

财务

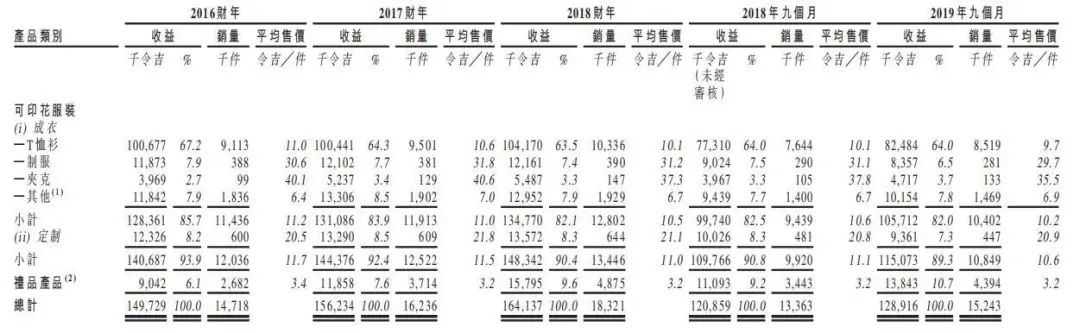

收益由2016财年的约149.7百万令吉增至2017财年的约156.2百万令吉、2018财年 的 约 164.1 百 万 令 吉 、 由 2018 年 九 个 月 的 约 120.9 百 万 令 吉 增 至 2019 年 九 个 月 的 约128.9百万令吉。

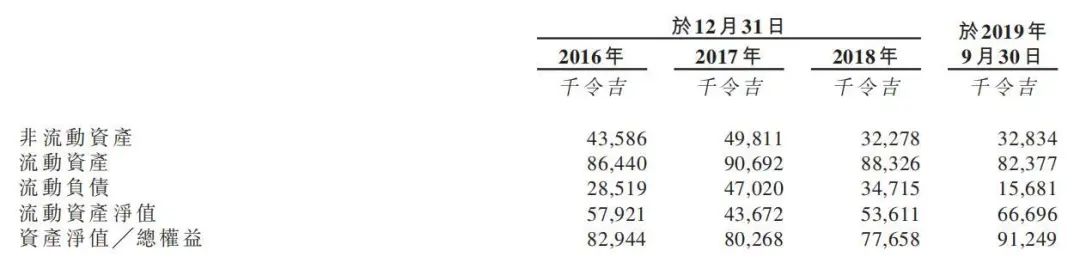

资產净值由2016年12月31日的约82.9百万令吉减至2017年12月31日的约80.3百万令吉 , 乃 主 要 由 於 2017 财 年 已 宣 派 股 息 约 22.8 百 万 令 吉 , 部 分 被 (同 年 溢 利 约21.3百万令吉抵销所致。

资產净值减至2018 年12月31日的约77.7百万令吉,乃主要由於 2018财年已宣 派股息约23.7百万令吉,部分被同年溢利约20.9百万令吉抵销所致。

资產净值增至2019年9月30日的约91.2百万令吉,乃主要由於2019年九个月的溢 利约為13.7百万令吉。

下表载列於往绩记录期间我们按分部划分的收益明细:

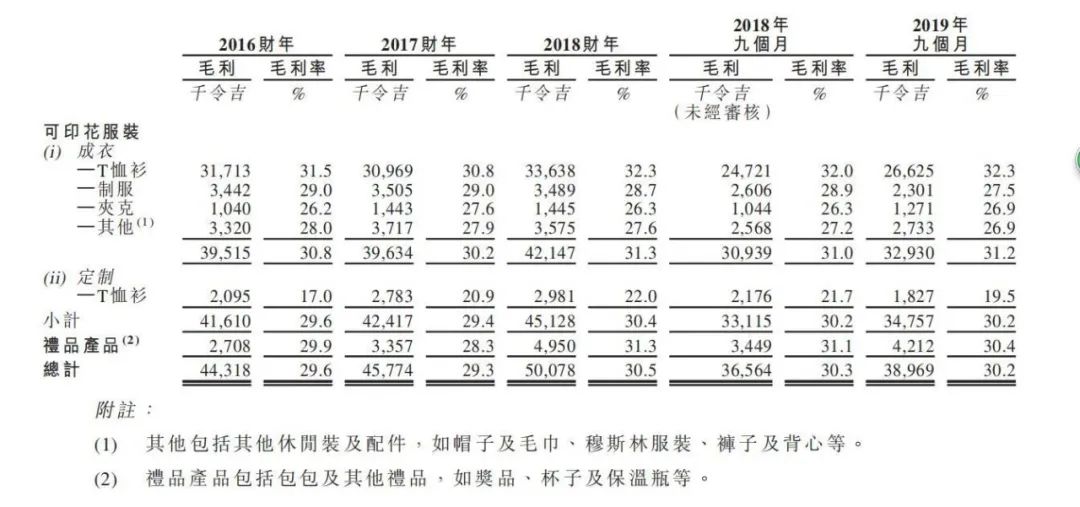

下表载列於往绩记录期间我们按分部划分的毛利及毛利率明细:

下表载列於往绩 记录期间我们主要產品类别的收益、销量、平均售价、毛利及毛利率明细:

供应商

供应商主要包括成衣產品的OEM製造商及中国、孟加拉国、马来西 亚及其他亚洲国家的原材料( 包括纱线、面料及配件( 如纽扣、拉链、包装材料、标 籤等其他材料 ))供应商。

同行业公司上市的情况

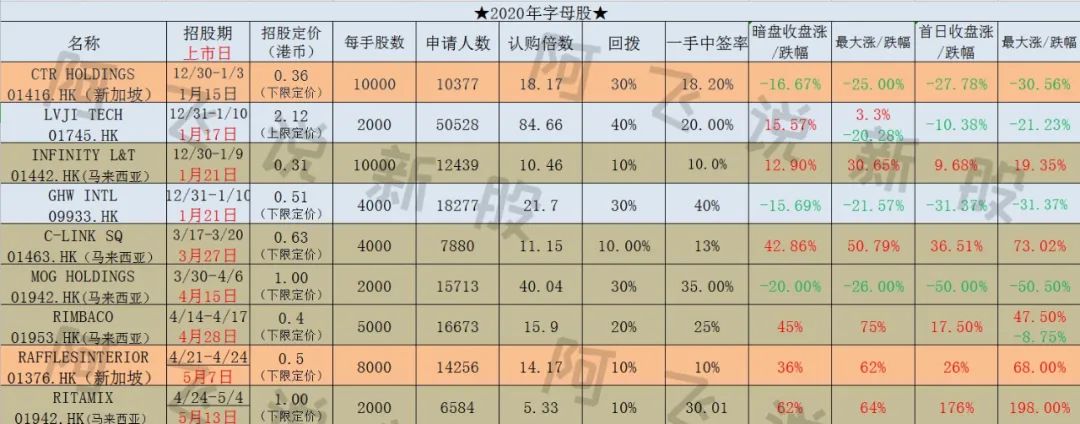

2019年至今,同行业共计有12只股票上市,首日破发3只,平均涨幅只有7.3%左右。

今年的两支同行业股票上市后无论暗盘还是首日,都是破发的!

新股中签率预估

若按8000人申购

超额倍数在15倍以下或者未足额,一手中签率预计在21%左右;

过度回拨情况下,一手中签率预计在42%;

超额倍数在15-50倍,回拨至30%,一手中签率预计在62%左右;

超额倍数在50-100倍,回拨至40%,一手中签率预计在83%左右;

超额倍数在100倍以上,回拨至50%,一手中签率预计在104%左右;

若按1万人申购

超额倍数在15倍以下或者未足额,一手中签率预计在17%左右;

过度回拨情况下,一手中签率预计在33%;

超额倍数在15-50倍,回拨至30%,一手中签率预计在50%左右;

超额倍数在50-100倍,回拨至40%,一手中签率预计在67%左右;

超额倍数在100倍以上,回拨至50%,一手中签率预计在83%左右;

保荐人历史业绩

保荐人南华金融集团每年保荐的数量都是不多的,但是五年中的成绩非常优秀!虽说亚洲速运首日收盘是破发的,但是期间还有+40%的涨幅的,卖得好的才是师傅。

超额认购倍数

按正常节奏走申购截止是不会超额15倍以上的~!

新股点评

今年字母股的涨跌幅度还是比较大的,MBV INTL原本是在三月份上市的,时隔三个月后的现在招股,正赶上港股市场热门中概股和医药股上市期间,最近一只字母股HYGIEIA GROUP还在招股期间,目前还未足额,大部分散户的资金都压在康基医疗和海吉亚医疗上,热股吸金下,缺少资金关注,这个也是很正常的,不过也不排除有黑山老妖作怪,偷偷拉超额倍数。

申购的话做好中签后涨跌50%的准备,不建议融资,计息日比较长,玩的话就现金打吧,谁实话,靠压小票去博盈利的话,打新路上坎坷多。

请记得阅读后点击关注,精彩内容持续输出中......

现金红包领取活动,火热开展中......

今天的分享就到这里,本公众号没有留言功能,欢迎大家添加微信【afsxg0120】,因为只有多多交流才可以更快的成长和进步。

免责声明:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见,预测及其他资料均为本人相信为准确的来源搜集。

以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成投资建议。但本人对任何因依赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司股票,认股证,期权或第三者所发行与所述公司有关的衍生金融工具等。本文并不存有招揽任何证券买卖的企图。

精彩评论