现在在中国,半导体的认知度与普及程度几乎能说位列世界极其领先的位置,老百姓也通过二级市场深度参与了半导体投资,感受到了什么叫做真正的风口。

其实半导体从本身的行业性质来说,是不太适合投资的,重资产、高研发投入,风险比较大,但是现在国家起了带头作用,全球电子信息产业链也有了逆全球化的苗头,便造就了国内半导体的机会。

2014年,国家推出大基金,直接让一级市场重视起了半导体投资。从投资事件数量以及阶段轮次看,半导体投资热度14年开始上升极快,且投资趋势逐渐趋于早期与成熟标的。押注的核心点偏向团队与优质资产。

2018-2019年,A股几大半导体企业对于全球优质资产的超级并购案带动了市场热度,韦尔、闻泰、君正每一家都获得了极为优质的资产。2019年,同期科创板推出,也给了市场上大量半导体企业一个良好的退出通道,中微、沪硅等涨的夸张的龙头都依赖着科创板这股春风。

这股春风带动了全中国对这个行业的热忱,也让大家给了它较高的期许。

现在大家是怎么看半导体投资的

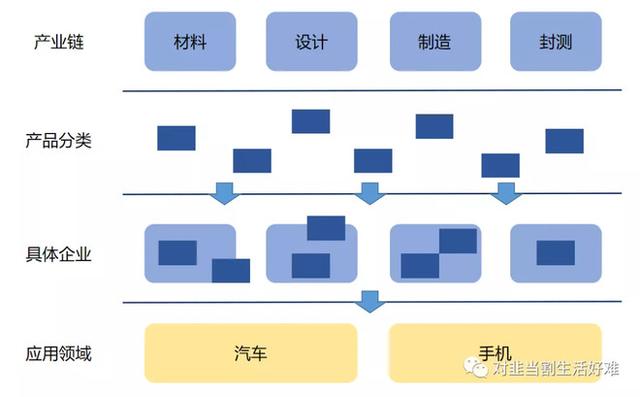

很多人对于半导体的理解可能比较理解产业链分工以及产品等等,能够很容易分清楚fabless(设计),foundry(代工厂)等等的区别,也听说过比如存储芯片、电源芯片、处理器等产品分类。

如果只是到这个层面,那很多人便倾向去选择那些体量较大的企业,认知只是停留在比较模糊的知道这个企业是做什么的,处于半导体产业链什么位置,具体能用在什么领域。

最后形成了较大颗粒度的投资逻辑,这类思维模式在筛选规模化企业、以及投资产业链某个环节的时候是一个不错的方式。

这个思维有问题么?

在二级市场,从投资赛道以及筛选优质资产的角度来看,在某些极重资产或产品市场较大的赛道上,这个逻辑是比较合理的,如长电科技、中芯国际、沪硅、闻泰、韦尔。但从细分技术路线以及市场需求的角度来看,其实是有非常多市场不大的细分产品类型。如果还是按这个思路去寻找标的,往往会找不到机会。

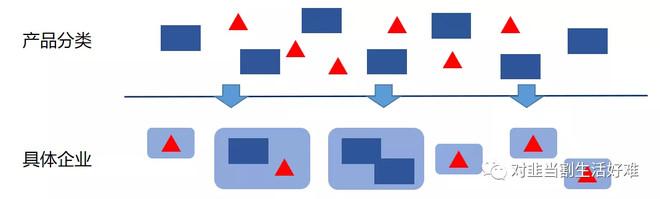

如果要把刚刚那个图进行二次拆解,产品分类测在现实中应该是这样子的:

产品除了大家耳熟能详的处理器、存储等产品外,还存在着时钟芯片、光芯片、细分领域AI芯片等等极为小众的产品。做这类产品的企业体量也基本都不大,都围绕着某几种产品线不停的钻研打磨,大部分都还在一级市场,所以也不为大家所熟知。

值得一提的是华为所投资的那些企业,大部分都是市场比较细分的那种类型,主要满足华为的自主需求。这也给了市场一个信号:只要产品好,即便量不大也是能给高估值的,只要有需要的大客户——比如三代半,国内几乎没量,奈何稀缺,一级市场几家估值都高的吓人。

所以未来应该找什么样的企业?

最近中芯国际马上回归科创板,肯定是具备投资价值的;至于其他领域,前面也说了,除了体量大的半导体企业外,其实我们还可以多关注下在特别具体的应用领域,做出优秀产品的企业。

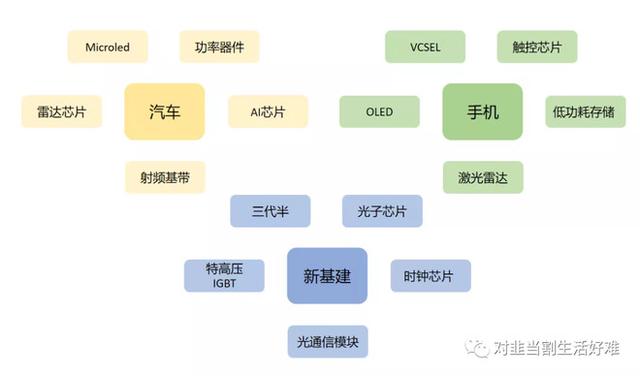

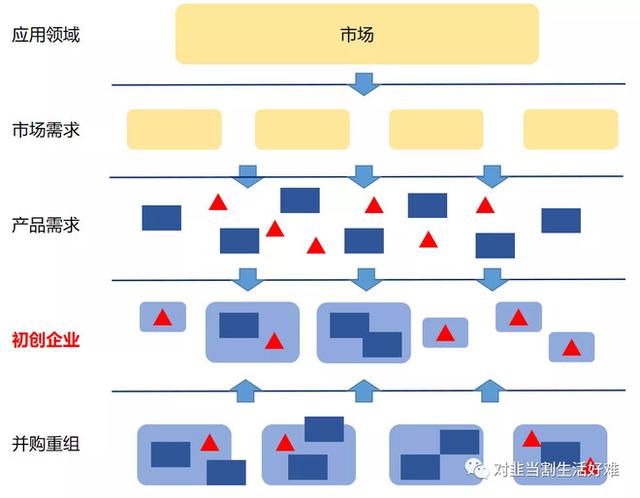

我们的筛选标的思路可以从应用测出发,去看有什么产品是在半导体红海中还能抢到一口肉吃的。

在汽车、消费电子以及新基建等领域,其实都有很多细分方向在二级市场都找不到标的,大部分企业都是:布局、在研发,几乎没有作为主业的。

但是此类企业的产品研发难度丝毫不亚于那些重金砸出来的产品,这些创新团队都是4、50岁的研发带头人,与团队一起跟客户沟通需求,一起打磨产品,一边融资一边流片,用着不高的营收给投资人讲故事,一直等着消费市场的爆发。国内太多这样的创业公司了,但是没有特别好的应用生态去帮助他们成长。

即将在科创板上市的敏芯就是这样的案例,他们的MEMS传感器产品可以说技术相当领先,但是到现在也就3亿的营收,和歌尔这类企业差了不知道几个量级。这类企业才是解决卡脖子问题的关键,相信科创板会给出一个合理的市值。

至于一级市场其他的方向,还有许许多多细分领域也逐渐被投资机构们重视起来了,比如通过光器件进行运算的光子芯片,打破存储墙加快读写速度的存储器芯片,通过算法高效处理图片的图像传感器,氮化镓功率芯片等等,虽然都还在早期,但投资机构也越来越愿意给他们高估值。

相信未来的半导体投资思路,是从市场需求开始穿透,那些钻研于产品的半导体企业,才是未来投资的方向,而退出路径也不仅仅是上市,由顶级PE或者大型半导体或应用企业发起的技术并购也是较为明朗的趋势。

总的来说,半导体投资资金固然重要,但是其本质还是人,只有人的创新加上市场的热钱,才能促进产业迅速发展。一旦给钱的思路不对,人才培养以及创新路径走偏了,到最后就是重复造轮子,一地**

精彩评论