有消息称,本年度另一家可能火爆的公司海吉亚医疗,已经在6月8日通过港交所聆讯,即将在本月招股,预计募资23亿元港币。$海吉亚医疗(临时)(90017)$

今天,小诸葛就给大家介绍一下海吉亚医疗这家公司,保荐人是著名的摩根士丹利和海通国际。

先说结论,基本上是确定要“冲”进去的节奏。

一、公司介绍

根据弗若斯特沙利文的资料,中国癌症病发数由2015年的约400万人升至2019年的约440万人,预期2025年将进一步增加至约510万人。而放疗是最常见的肿瘤治疗方案之一。然而,中国的放疗渗透率大幅低于发达国家,显示进一步增长的潜力巨大。

自2009年展开业务以来,海吉亚通过内生性增长、战略收购及与医院合作伙伴合作,建立覆盖全国以肿瘤科为核心的医院及放疗中心网络。截至最后实际可行日期,公司通过直接股权所有权或管理权,经营或管理十家以肿瘤科为核心的医院网络,遍布中国六个省的七个城市。此外,海吉亚还向位于中国九个省的15家医院合作伙伴(包括托管医院)就其放疗中心提供服务。

海吉亚医疗公司的主要营收来源如下:

· 经营自有的民营营利性医院及提供一系列肿瘤医疗服务及其他医疗服务;

· 提供放疗中心咨询服务、授权使用专利立体定向放疗设备及提供专利立体定向放疗设备的相关维护和技术支持服务;

· 管理及经营拥有举办人权益的民营非营利性医院并从中收取管理费。

二、行业概况8/10

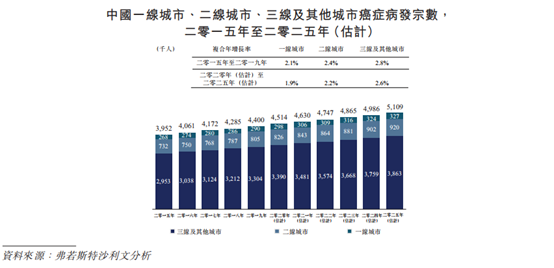

由于生活和工作压力越来越大,加上不健康的生活习惯,中国癌症病发宗数由2015年的约400万人增至二零一九年的约440万人,乃全球最高。预期2025年将达约510万人。三线及其他城市**国癌症病发宗数最大比例。

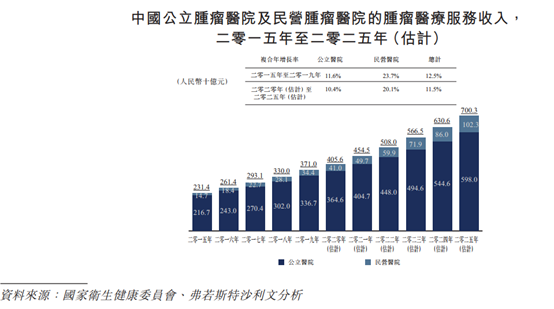

中国肿瘤医院产生的肿瘤医疗服务总收入由2015年的人民币2,314亿元增至2019年的人民币3,710亿元,复合年增长率为12.5%,预期2020至2025年将按11.5%的复合年增长率进一步增长,2025年达人民币7,003亿元,显示较中国整体医院市场为快速的增长。尤其是,中国民营肿瘤医院肿瘤医疗服务产生的收入增速高于公立肿瘤医院,有关收入由2015年的人民币147亿元增至2019年的人民币344亿元,复合年增长率为23.7%,预期2020年至2025年将按20.1%的复合年增长率进一步增长,2025年达人民币1,023亿元。

数据来源:招股书

数据来源:招股书

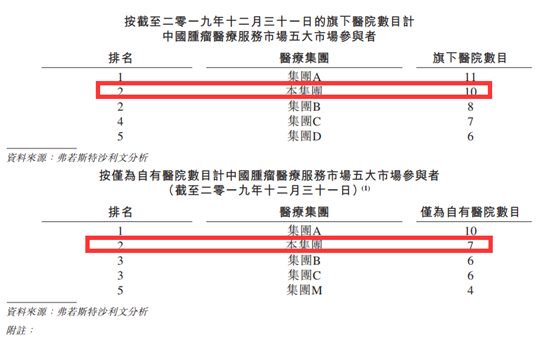

海吉亚是中国肿瘤医疗服务市场的主要市场参与者之一。截至2019年底,按股权所有权或举办人权益且提供肿瘤医疗服务的医院数目(包括公立及民营(营利性及非营利性)医院)计,与所有竞争对手相比,海吉亚位居第二。

数据来源:招股书

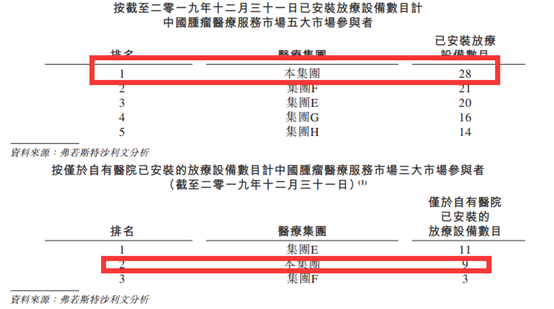

同时,放疗中心服务作为海吉亚的重要业务分部。截至2019年底,按旗下医院及放疗中心安装的放疗设备数目计,海吉亚排名第一。

数据来源:招股书

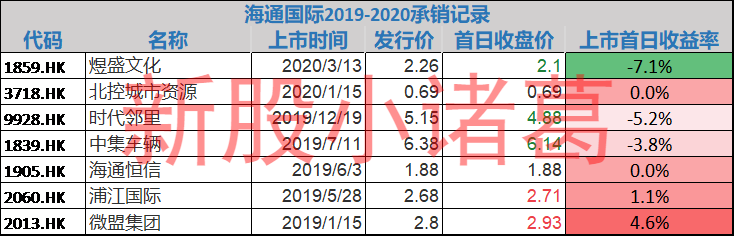

三、保荐人历史战绩9/10分

海吉亚由摩根士丹利和海通国际来保荐,大摩的业绩真的没的说,可能市场上很难再找到像摩根士丹利这样的保荐人了,海通国际的话确实保健业绩比较平凡,涨跌幅都不大,这次蹭了大摩的牌子,“能否翻身成败可能就在此一举”。

摩根士丹利2019年以来,王牌保荐标的就是沛嘉医疗,上市首日收盘直接上涨约70%,下跌最多的也就是猫眼娱乐,仅下跌1.1%。所以说摩根士丹利2019年以来的战绩真的可以说是王牌中的王牌,相信这次海吉亚不会给他抹黑。

海通国际这里不多说,业绩平平,市场还是会主要看大摩的面子的。

数据来源:小诸葛制作

数据来源:小诸葛制作

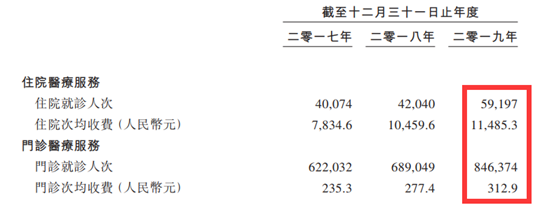

四、公司主要财务/运营数据8/10分

无论是从公司住院医疗服务角度,还是门诊医疗服务角度去看,整体都是一个稳步上升的趋势,并且在2019年出现了较大的上升。

公司做出的解释如下:

1. 住院就诊人次及门诊就诊人次增加主要由于:

· 现有自有医院的内生性增长。

· 新成立或收购的医院于有关期间开始营运及有所提升。

2. 就诊次均收费的波动主要由于:

·一家新成立医院于有关期间开始营运及有所提升,其就诊次均收费较之其他自有医院为高,原因为其位处直辖市,可支配消费能力较高。

· 若干医疗服务的就诊人次增加,例如骨科医疗服务及肿瘤医疗服务,该等医疗服务的就诊次均收费较其他医疗服务为高。

· 有关地方卫生行政当局制定的指导价格波动。

· 随着患者基础扩大而降低所提供的折扣。

数据来源:招股书

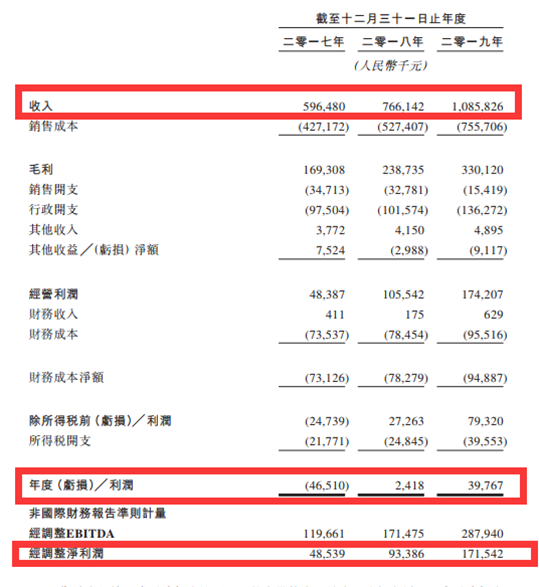

财务数据而言的话,公司的表现也是非常好,从2017年的5.96亿人民币的营收上涨到了2019年的10.86亿营收,几乎翻倍。

同时,净利润也从2017年的亏损4651万人民币,到了2019年的盈利3977亿人民币(2018年时已经扭亏为盈)。所以从这些角度来看的话,公司的整体财务数据都比较良好,收入增长的同时,也带动了利润的提升。

数据来源:招股书

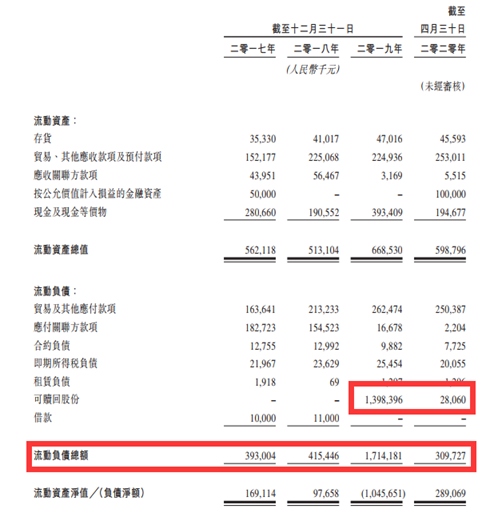

这里财务数据稍微有点问题的地方就是他的流动负债突然变多,但是这只是2019年的时候的问题了,并且主要是因为可赎回股份的增加导致流动负债的增加,2020年4月时,已经回归正常。

数据来源:招股书

五、 创始人/股东背景7/10分

股东背景不算太差,但是非常知名的公司也没有很多,算是中等偏上吧,有比较出名的华平投资(持股Fountain Grass约60%的股份)、药明康德、Harmony Healthcare等。

数据来源:招股书

六、 中签率分析、超额认购倍数分析 暂无/30分

七、 基石投资者 暂无/10分

八、 当下市场热点17/20分

生物制药疯狂相信大家是有目共睹的,这里小诸葛就不多说废话,直接准备子弹就行,海吉亚这种医院如果不涨的话,真的是太难去解释了。A股的爱尔眼科的走势在那里,海吉亚虽说没有爱尔眼科那么大,确定性没那么强,但最起码有潜力。

数据来源:AIPO,小诸葛制作

九、 筹资计划用途

海吉亚的未来筹资款将用来做以下四件事情,因为具体的数值还没有出,基本上这种公司的话,大部分资金都是买地造医院:

· 用于单县海吉亚医院、重庆海吉亚医院及成武海吉亚医院(自有营利性医院)的升级,并在聊城、德州、苏州及龙岩市设立新医院。

· 用于合适机遇到来时,在人口庞大、对肿瘤医疗服务需求相对较高的新市场中收购医院。

· 用于升级信息技术系统。

· 用于营运资金及其他一般企业用途。

总结一下,目前评分49,总分100。还有两个非常关键的数据没有出来,一个是基石投资者,一个是孖展数据。未来这两个基本上问题不大,那么最后分非常有可能达到75-80,在小诸葛这里基本上已经算是非常好了。

· 行业概况8/10

· 保荐人历史战绩9/10分

· 公司主要财务/运营数据8/10分

· 创始人/股东背景7/10分

· 中签率分析、超额认购倍数分析暂无/30分

· 基石投资者暂无/10分

· 当下市场热点17/20分

精彩评论