$京东(JD)$$网易(NTES)$2020年初以来,疫情在各国的连续爆发,美股历史罕见的一周内三次熔断,原油期货首次出现了负数让无数投资者不但血本无归反而负债累累。

在大环境的不好的情况下,香港打新投资却鹤立鸡群,虽说不如我大A一样百分百赚钱,但港股估值更低、机制更健全、市场更成熟,打新中签率甚至可以达到“人均一手”,是目前赚钱概率最高的一种投资方式之一。

去年阿里的回归已经让很多人感受了一波红利,招股定价176元,当天美股直接飙升185美金一股,一拆8后折合港股179.69港币,港股上市当天上涨8%。去年阿里很长一段时间在165-175之间徘徊,一波上市直线飙升到最高227港币。

近日有知情人士表示,网易计划6月11日在香港二次上市,6月1日开启招股,筹资目标最多为30亿美元。而一周之后的6月18日京东也将上市,预计招股时间为6月5日或6月8日,通过出售5%的股权,筹资目标最多为30亿美元,两宗交易共计可筹资50亿美元,将成为今年以来香港资本市场规模最大的交易。今天我们主要是来聊聊京东和网易的港服打新。

网易基本信息

预计招股时间:6月1日

上市日期:6月11日

预计入场费:11000-12000港币

保荐机构:中金公司、瑞士信贷、摩根大通

募集金额:20-30亿美元

京东基本信息

预计招股时间:6月5日或6月8日

上市日期:6月18日

预计入场费:暂未公布

保荐机构:瑞银、美银、中信里昂证券

募集金额:30亿美元

京东网易回归,是否会是家门口的发财机会呢?

先聊聊网易,它于5月20日发布的2020年第一季度财报显示,Q1净收入为170.6亿元(人民币,下同),同比增加18.3%;毛利润为93.8亿元,同比增加21.2%;归属于公司股东的持续经营净利润为35.5亿元,同比增长近30%,各项数据均远超市场预期。值得一提的是,游戏业务第一季度在总营收的占比再度突破80%,这表明在试水“电商业务作为第二增长点”两年后,网易重新变回“游戏公司”。网易有道和网易云音乐也是两大亮点。有道去年在美国上市,股价已经增长了近一倍。网易云音乐收入同比增长128%,付费会员也增长很多。

再说说京东,5月15日京东发布的2020年第一季度财务报告显示,京东Q1净营收为1462亿元(人民币,下同),同比增长20.7%,高于彭博一致预期的1366.66亿元,亦远超京东自己在2019年Q4财报中给出的同比增长至少10%的业绩指引。用户数据方面,截至2020年3月31日的12个月,京东年度活跃用户数同比增长24.8%至3.874亿,环比2019年第四季度末增长超过2500万,创淡季期间单季用户绝对值新高;而2020年3月的移动端日均活跃用户数则较2019年3月增加46%。除零售业务外,京东的物流业务、大健康业务及其他创新业务均在一季度有亮眼表现。

5月的财报给两家回归香港上市增添了信心。美股市场网易与京东也是一波不错的涨幅。但是最终二地上市的股票是否有折价,还要等下周或下下周,折价决定了我们的利润空间。

秃头网评:

参与是必须要参与的,大厂回归,保荐人稳价能力的保证。但盘子大涨幅是有限的,高杠杆打新的成本可能会因首日涨幅不高而并无利润空间。配置几个账户,10倍足以。

开盘散户们必然会中签跑路:

若出现港股和美股的差价,前几日做好日内收益更高。毕竟阿里足以说明,美股先涨,港股紧随其后,时间和空间是足够的。

参考阿里巴巴-回港上市收益战绩:

阿里巴巴2019年11月26日返港上市,成为港股最大市值的公司。

上市首日涨幅 6.59% ,一手收益1,160港元

截至2020/5/27 涨幅11.81%, 一手收益2, 080港元

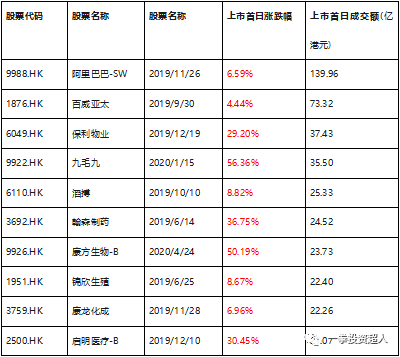

参考过去52周上市的新股中:

上市首日成交额排行前十的都录得较大幅度的上涨,平均涨幅达到23.84%,网易和京东作为港股IPO市场大热门,上市表现值得期待

*以上数据来源于历史公开数据,未来不可预期。新股认购有破发风险,请综合考虑风险后参与认购

我的操作:

1、 香港上市前,在美股买入京东、网易的股票。(理由:两地上市的概念会推高股价)

2、 港股3-5个账户一手融资打新(10倍杠杆及以内打,超了就成赔钱货成本高但是涨幅不会太高。按照阿里经验,京东融资额很大,中签率不会很低,也可能会5-6手中一手)

3、开盘新股先出一波,若港美两地有差价,美股先卖,港股抄回(理由:港股白天开盘,美股是晚上,时间差,从阿里来看,两地还是存在着差价,大概一小时左右才能补回,因此港股开盘一小时内的价格会补回前一天晚上美股的涨跌。如果有空间,一定要吃)

4、不要贪杯哦。一般差价会在3-5天内会消失,市场不会一直容忍套利空间,而且每天的补差价时间会越来越短,没有机会的时候,就是准备下一只新股的时候了。

温馨提示:请提前做好开户及入金时间安排。

☞下一期将给大家分析下各承销商的护盘能力

精彩评论