多知网第20期OpenTalk在武汉成功举办,在会上,北京新东方优能中学部总监、东方优播网络科技公司CEO朱宇(笔名“小狼”)分享了教育培训能保持长期高速增长的方法论和东方优播利用在线单身小班模式发展低线城市的秘诀。

核心观点:

1、一家公司创办五年以上能很好地生存下去,还能保持一个较高的增速,有较好的利润率和较好的口碑,一定是一开始做好了战略设计,包含四个层面,分别是定位、获客、留存和生态。

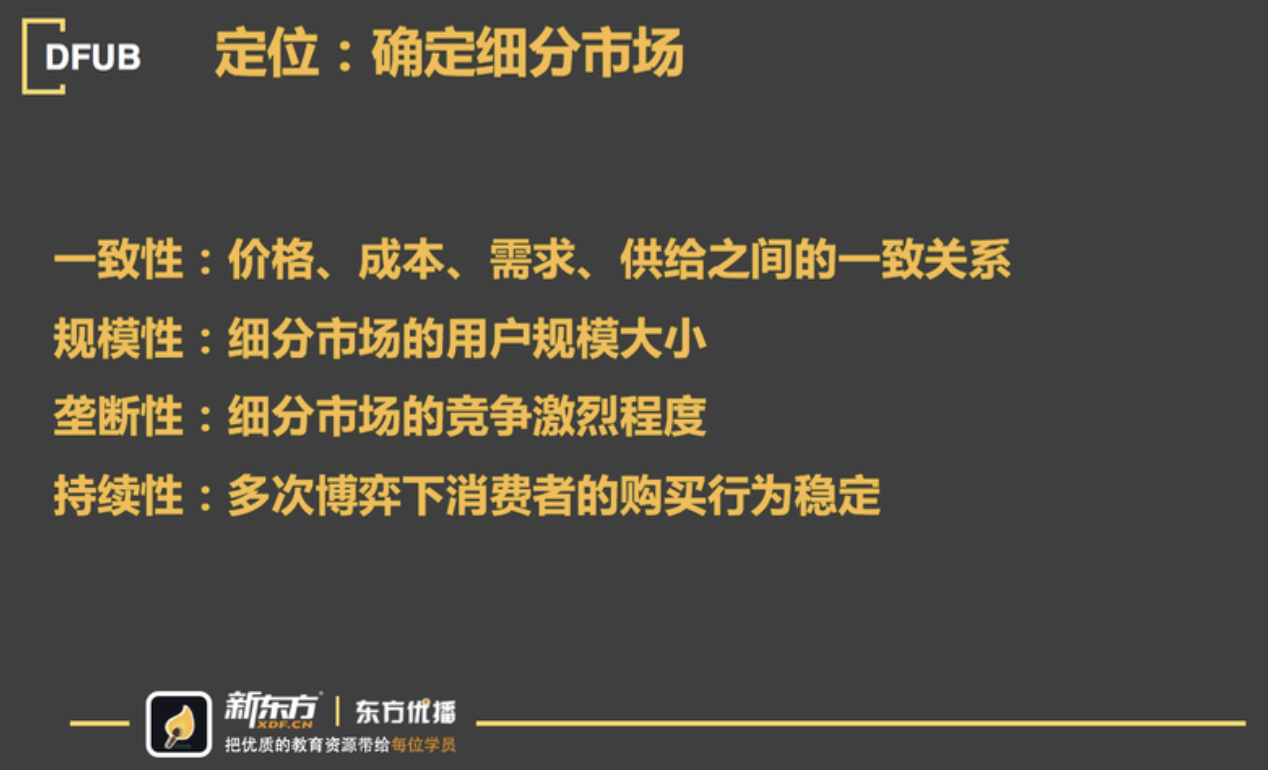

2、定位包含四个属性:一致性、规模性、垄断性和持续性。

3、获客方式有第一流量导向、第二名师导向、第三销售导向、第四社群导向。随着家长越来越成熟,决策过程越来越慢,不得不经过从上往下的过程。家长非常成熟的时候,基本上只能靠社群的方式做长线的服务,构建信任,才能产生一个很好的效果。

4、获客不是最主要的,最主要的是获得的用户是否符合定位,这一点是很多培训机构忽视的地方,谁能把这个事情想得清楚,谁就能发展得最快。因此,筛选比获客的量更重要。

5、留存考验教培产品的价值,一般有四方面:第一个叫课程内容导向,第二叫课堂体验导向,第三叫学员管理导向,第四叫教学理念导向。

6、最后一个即建立生态,生态的作用是系统性地降低成本风险。简单来说分成纵向的生态和横向的生态,纵向的生态是系统性降低成本,横向生态是系统性降低风险。

7、未来互联网教育有两个机会,分别是高线城市和低线城市。在高线城市,要解决高线城市中低收入人群的价格问题。在低线城市中,要解决低线城市中高收入人群的资源问题。

以下为朱宇分享全文:

今天特别高兴能够来到武汉的多知的OpenTalk现场来跟大家做分享,其实我跟多知网的OpenTalk有非常深远的渊源,咱们这是第20期的OpenTalk了,多知网的第一期OpenTalk第一个分享嘉宾就是我,我还记得是在2015年4月5日。

大家知道我做的东方优播公司,在武汉成立了师资的培训和管理中心,而正好在过去两个月的时间,在武汉招了240个老师,这个在北京比我招的数量和质量都高很多,所以我把这个师资中心放在武汉是非常正确的选择。

我自己的个人介绍说一下,我从2008年3月份就以兼职教师身份加入新东方,我同时在清华念博士。到了2010年9月份,我从清华博士退学加入新东方。那时我做了很多考量,最重要的考量是我认为教育行业,从2010年2011年开始一定会是高速发展的市场。那个时候新东方的K12占比非常低,当时新东方的K12只占新东方整个收入的10%,现在新东方K12的收入占到新东方总收入的70%多。所以正好抓住这个时机,从我今天所取得的成就来看,我当年做的决定无疑是正确的。

大家都会很好奇,接下来什么样的机会?过去的十年是属于好未来和新东方的机会,再往后十年是谁的机会?互联网的技术已经来了,互联网技术和教育结合之后,会不会产生新的机会?这是我今天跟大家去分享的内容。

在过去的十年,教培行业蓬勃发展,但是并不是所有投资教育行业的人都挣到了钱,也有有很多公司刚开始不错,但是到后面倒闭跑路了。市场好,行业好,不代表做的这个细分的领域,做的这家公司和这个机构就一定好。到底不好在哪个地方?好在哪个地方?我们需要有一个框架结构帮助来分析。

在我11年的教育行业从业经验中,我发现一家公司长期,这个长期指的五年以上,五年以上还能够很好地生存下去,他还能保持一个较高的增速,它有较好的利润率和较好的口碑,它一定做好了战略设计,这一开始战略设计的定位就会非常重要。它包含四个层面,分别是定位、获客、留存和生态。

想清定位确定细分领域,需要有一致性、规模性、垄断性和持续性

什么叫定位?行业以外的人往往会把教育行业,甚至把K12课外辅导教育行业,看成是一个整体行业,但抱歉它不是,它其实是很碎很零散很细分的行业。我们看到现在新东方和学而思在K12领域打得如火如荼,包括在北京,我2010退学,我2011年接手了北京优能的初中数理化项目,当时我接手这个项目的时候,我看到新东方和学而思在K12里面的差距,我当时差点崩溃了。在2010年那个暑假,学而思在北京初一数学一个暑假能够招到4800人,你们猜一下新东方初一数学能招到多少人?80人,整整60倍的差距。我的天,这怎么能追得上去呢?

所以没有办法,我说领导,这个东西跟产品,跟品质,跟教育服务一点关系都没有,在市场上面我们根本没有声音,因为用户都会认为新东方是一家出国留学机构,而学而思从小学做起,他凭什么在初一的时候,选择一个既没有细分领域的品牌,又没有在小学初中体验过的优能的课程呢?所以我们要做低价,它确实带来了很好的效益,因为我们到2015年我们在北京市场中学招生人数就跟学而思打平了,到2016年我们收入跟学而思打平了,到现在我们基本上在北京中学使招生人数能够维持3:2,我们的人数是他们的1.5倍,收入是他们的1.2倍。

到目前为止,学而思也做低价单,他的人数收入也上涨了。但是到了一定程度上面,双方都平衡了,没关系,过去两年没有发生太大改变,这是因为其实学而思的K12和新东方的K12定位是有巨大差别的,学而思的K12主要定位在优等生,而且孩子家庭是相对比较富裕,因此价格定位高。

而新东方从成绩上面就是中等到中等偏上,家庭的富裕程度是中等到中等偏上。所以两者定位不同,两者提供的产品本质上面也有差异,因为这两拨人群,父母和孩子对这个教育产品需求是不一样的。所以我们要抢学而思的学生,学而思抢新东方的学生都很困难,定位做好了,就代表着你把这个人群给想清楚了,我们往后配合的一系列的教学、产品、服务都要围绕这个定位展开,如果定位没有想清楚,就可能会走入一个大坑。

一致性是价格、成本、需求、供给之间的一致关系,这里面包含了几点,产品的价格,产品的成本,市场上面需求的品质,市场需求的数量,供给的品质和供给的数量,一共是六个量之间相互关联,很多人进入教育行业,把这个行业想得很简单,我就是提供最好的老师,我提供最好的教学服务就完了。

但是他们发现这个细分市场领域不同,针对不同人群需求是完全不同的,比如说针对优等生,课堂是不需要提供服务,学生自己学,老师给优等生提供服务,学生和家长反而觉得是额外的负担,但如果给中等偏上的学生不做服务,产品就不能占领市场。

第二方面,价格和成本之间是相互制约的关系,要对这两方面理解得很清楚,试想如果我希望提升教学质量,招更好的老师,提供更好的教材,那成本是不是会上升?如果成本上升了,那价格是不是必须上升?当价格上升了,那么市场上面的需求就会下降,而会购买我产品的学生和家长,他们的期望值会变高,就需求的品质会变更高。当需求品质变得更高,反过来说,由于我的成本上升了,我供给要获得更多优秀老师是不是变得更困难?所以供给的数量会下降,如果我想强行地增加供给的数量,供给的品质就会下降,如果品质下降,低于了家长的需求的品质,是不是这个产品就不能成立了?

比如一对一行业,现在来看一对一的行业,无论从盈利还是从发展,甚至比十年前还要好,为什么?因为十年前最大的一个问题是中国那时候没有这么有钱。一对一教学模式没有问题,一对一教学模式是非常好的模式,它是信息传达效率最高的模式。

但是十年前的一对一的商业模式有没有问题?有,商业模式问题在哪里?十年前,行业的人太想把它做成是一个大规模的行业,但是那时候中国人还没有那么有钱。其实一对一在当年是奢侈品,是一个最赚钱,是一个最好的行业,但大家当时非要把它变成普遍行业,招的学生要很多,要招的学生很多,一定会导致我能够提供的价格就必须往下压,而机构的老师强行扩大人数,一定会导致供给的质量会下降。

我面对的是普通百姓,卖出了一个高价的产品,对这个平民百姓而言,他会认为这个产品很贵,他对这个产品的品质需求就一定很高。当这个需求很高,培训机构提供的品质又比较低的时候,这个商业模式是不成立的。要成立就必须靠外围因素,比如加强销售,通过销售的引导,去填补了家庭预期,但是这个填补预期是短暂的,临时行为,过了一两年发现自己的孩子成绩没有提升,最后什么结果?是抱怨、投诉、退费、不续费了。

所以看起来一对一模式前一两年增长很快,但后面就会制约,造成这个制约的因素不是因为教学模式,造成这个制约因素是一开始在当时中国经济环境下面,没有把定位一致性给想清楚,到底收多少钱,到底多大市场规模,没有把这六个关系想清楚就会出问题。

接下来无论是线上教育机构,还是线下教育机构,到底提供 产品是对什么人群?我给大家一个参考思路,有三个维度去区分这个市场:

- 第一个维度,想清楚面对的学生面对的家庭的收入水平怎么样?是富裕的,是中产还是贫穷的,这个维度上面三个划分。

- 第二个维度,是划分面对学生的处境是怎么样的?是优等生、中等生还是差生。

- 第三个维度,面对学生的父母学生是应试刚需,还是应试中等需求,还是应试弱需求,应试弱需求和应试强需求,它是两种不同的需求。

一致性确定完就要确定第二件事情,这个市场的规模有多大?特别是投资人,也许它很赚钱,每个细分领域做到位了都很赚钱,教育行业,只要定位准确了,做事情不要超过定位一定能赚钱。但是赚钱它也有规模大和规模小之分。

以前教育机构线下机构有大班、小班,新东方就是传统的大班培训机构,当年新东方做K12也是做大班,我2008年进新东方,我第一门课讲的是初二物理课,我第一门课推门进教室,班级里坐了200个学生,比今天坐的人还要多,初二物理班,现在是很难想象的,我讲得很开心,学生也听得很开心,大家觉得讲得挺好的。但是这些学生一年之后就去学而思了。

为什么去学而思了?再往后新东方就招不起大班了,到现在K12也是小班为主,是20人到50人之间,为什么都去那儿了?那个时候新东方大班,K12大班在2008、2009年的时候,收学生学费是每小时12块,而学而思是每小时50块,是我们的四倍。我就跟学生家长问,我说你们怎么不继续上我的课了呢?是我讲得不好吗?学生家长说不是,你讲得很好,我说为什么还要走?家长说老师你关注不到我的孩子,我的孩子上了课,他的成绩没有提升,他的问题在课堂上没有得到解决,你也不可能专门为这个孩子考虑。那个20人的班级老师很认真、负责,能够关注到我的孩子。

所以从2008年、2009年开始,新东方的K12开始做改革、调整,把大班改成小班,大班改小班的过程就是一个价格往上涨的过程。所以那个时候我们定位调整了,从收比较低收入家庭的钱,往中等收入,往高收入往上走,但这个时候它反而规模变得越来越大。马上遇到一个问题,低收入人群有没有教育行业的需求?肯定也有,但是为什么在现在北京市场里面已经没有任何一家做大班K12培训机构了,十几年前还有很多,但现在全都消失了,为什么?

因为最核心的因素,是那个市场确实存在,但是规模有点小,所以去做它,可能不是一个很好的投资领域,这是放在过去十年前的演变。但是中国人在不断变得有钱,他们有新的需求,最典型的例子就是淘宝和拼多多,淘宝早年是不是假货成堆,也是很便宜。但是使用淘宝的那拨人在消费升级,他们变得越来越富裕,所以淘宝也消费升级,所以它品质在提升,他走到一个程度的时候,原来最穷的一部分人变得稍微有钱之后,就形成新的市场,这时候拼多多挤进来了,所以拼多多也在升级,可能又过十年,拼多多变成现在的淘宝,如果它活下来的话,又有一个新的空间。所以每一年的定位要想得很清楚,找好规模市场,在合适的时候切入这个市场。

第三个叫垄断性,任何一家公司,我们判断教育行业的利润,以前大家有一个错觉,这个错觉就是大班挣钱,大班利润率最高,一对一最不挣钱,这是传统的认知。但这是一个错误的认知,事实上经过学规律告诉我们,利润从来不来自于经济模式,不来自于班级规模、质量这一件事情,而是在细分领域的垄断性越高,利润越强;反之,垄断性越低,利润越低。在绝对自由竞争没有垄断的情况下,任何一家公司长期经济利润都等于零。这是微观经济学上面直接说的一句话。所以为什么新东方早期很赚钱,因为新东方在过往大班课就是绝对市占率最高的,它就是最赚钱的,但是在其他方面,比如为什么在北京市场一对一可能利润会更低一些,因为没有一家价格是真正垄断,自然而然这个利润就会比较低,所以它取决于垄断性。

垄断性要分析所在的细分领域能不能做到垄断性?就拿新东方和学而思K12做比较,大家最近看到财报,新东方线下K12增速很快,最近的半年时间增速超过了学而思,学而思增速现在在20到30%线下,但新东方线下K12增速是在40%到50%。

大家会很好奇,突然为什么新东方K12增速变快了很多?但是如果你们一开始用细分市场的定位理论来去看,必然会是这个结果,因为新东方现在定位是中等和中等偏上,学而思走的是最优的学生,市场当中中等生多还是优等生多?特别在中学市场方面,一定是中等生多。所以这个市场规模的大小而言,中等生一定会比优等生要大,所以你再往下走,你会发现新东方、学而思比例一定会趋向3:2到2:1,这是规模上面而言。

但另一个角度而言,新东方和学而思的K12利润率谁会更高?一定是学而思,因为学而思在优等生上面做得更好,中等生的门槛相对低一些,竞争激烈。

最后一个持续性,消费者其实除了按照刚才说的三个维度来进行分类之外,还有一个维度,叫做不成熟家庭,逐渐成熟家庭,非常成熟家庭,家长的成熟不成熟他的购买行为是不一样的。早期很多培训机构进入细分领域,很快成长,因为家长是不成熟的时候,但是随着时间推进,家长会变得越来越成熟理智,不是随便忽悠就会买这个产品了,这个时候就要看一下产品的真实质量,真刀真枪去比拼了。

在这个情况下面,早期依靠新兴市场,大家把规模做起来,往下分两种情况,一种情况,如果就觉得做得不错,没有及时提升自己的产品质量,三年之后就被淘汰了。第二情况,如果借助这三年增长时间,又把自己的质量给提升上去了,那就开始走上了康庄大道,会发展得越来越好。

这是这四个,叫做一致性、规模性、垄断性和持续性,无论对于线下培训机构,还是对于线上培训机构都是如此。

$新东方(EDU)$$新东方在线(01797)$$好未来(TAL)$$朴新教育(NEW)$$跟谁学(GSX)$

精彩评论