本周,A股市场出现了急剧上升的趋势。上证综合指数连续突破3,000点和3100点整数关口,确立了全面的牛市趋势。市场的风向标券商股持续上升,多个行业的绩优概念股无论是从技术面还是基本面都发出了良好的上涨信号。由此可见,上半年的A股是局部牛市;下半年,随着居民储蓄大量向资本市场转移,以及中央银行实施的低利率和广泛的流动性政策,A股市场将转向全面牛市。行情风向标券商股往往在牛市启动时会大幅上涨。在今年上半年,出现了白马消费类股票,特别是白酒,医药,食品等。消费白马股本周继续飙升,茅台股价突破1500元,“白龙马”的表现可以说是非凡的。领先的科技股在今年上半年也表现出良好的上涨,带动创业板指数上涨了35.6%,是指数中涨幅最高的。本文将试图探索A股的上涨逻辑以及后续的发展。

5月,当中华人民共和国总理**让“地摊经济”一夜之间成为热点词汇时,市场只是呵呵一笑,埋头买医药,白酒和科技股;6月,当上涨幅度已经达到300%的王府井公布重大事项宣布子公司获得免税牌照时,市场也只是呵呵一笑,继续埋头加仓医药,白酒和科技股。仿佛这象征着社会主义经济特色的“国产三驾马车”已经没有天花板。

然而,当7月1日A股与港股同时上涨超过2个百分点后,A股当日总交易额突破万亿,市场的情绪终于被点燃。沪指连破两大整数关口,仅仅只花了三天时间。房地产股在当天突然暴涨,在接下来的两个交易日中,以券商股为首的大金融股接过上涨接力棒。经过三天的大幅上涨,许多投资者尚未做出反应。为什么A股突然上涨,风向突然改变?这可能与三件事及其带来的模式变化有关。

一.券商新政实施,加大回购力度,点燃市场热情

7月2日夜晚,中国证券金融股份有限公司对《中国证券金融股份有限公司金融业务保证金管理实施细则(试行)》和《金融业务合同》的有关规定进行了修改,主要内容为:

一、《保证金细则》第十九条第一款内容修改为“证券公司的保证金比例超过其保证金比例档次时,可以向本公司申请提取超出部分的保证金。申请提取担保资金的,还需满足本公司关于现金占应缴保证金比例的规定。”

二、《合同》第六十九条第一款内容相应修改为“乙方保证金比例超过其保证金比例档次时,可以向甲方申请提取超出部分的保证金。”

那么,解除对证券公司再融资业务的保证金提取率的限制,对证券公司意味着什么?

以前的规则是,中国证金为每家公司设置的保证金比率基于各种风险控制标准,但是并没有公开这些比率。在过去,可能已经建立了保证金提取线,但是这不利于证券经纪商的保证金现金部分的管理。现在,这样做大大提高了券商现金管理的便利性。这是在鼓励扩大融资融券和证券借贷的规模。确切地说,它鼓励各大券商扩大证券市场的规模。这次取消比例限制可能对券商情绪的影响要大于实质,可以看出该政策正在朝着放松的方向发展,为券商提供了运作空间。例如,某些券商在评级较低时支付较高的保证金。后来,评级上升,保证金率降低。与此同时,国泰君安,华泰证券等头部券商纷纷在二级市场开展股票回购。7月2日国泰君安发布了回购进展的公告。截至2020年6月30日,公司已累计回购6800万股A股股票,占公司总股本的0.7634%。最高收购价为17.35元/股,最低收购价为16.09元/股,支付金额为11.24亿元。此外,最近对创业板注册制度的改革落地,券商业务发展迎利好。上海证券交易所也表示将适时引入做市商制度,并研究引入T + 0交易制度以确保市场流动性。一系列措施刺激了券商股的上涨,也点燃了市场的热情。

二.中央银行决定从2020年7月1日起降低再贷款和再贴现率。

其中,支持农业的再融资和支持小微企业贷款利率降低了0.25个百分点。再贴现利率降低0.25个百分点至2%。此外,央行还将金融稳定再贷款率降低了0.5个百分点。调整后,金融稳定再贷款利率为1.75%,金融稳定再贷款(延长期)利率为3.77%。中央银行降低再贴现率是过去10年中对再贴现率的首次调整。上一次调整应追溯到2010年12月。央行将再贴现率从1.8%调整为2.25%,在接下来的十年中没有任何变化。

三.国务院新增地方政府专项债券额度

7月1日,国务院常务会议决定今年安排一定数量的新地方政府特别债券限额,允许地方政府探索通过认购可转换债券来补充中小型银行的资本。按照法律法规,重点优先支持具有可持续市场能力的中小型银行补充资本,并将其与中小型企业服务,工作保障和改善小型公司治理相结合和中型银行。在此之前,不允许地方特殊债务补充银行资本,这次是政策上的重大突破。

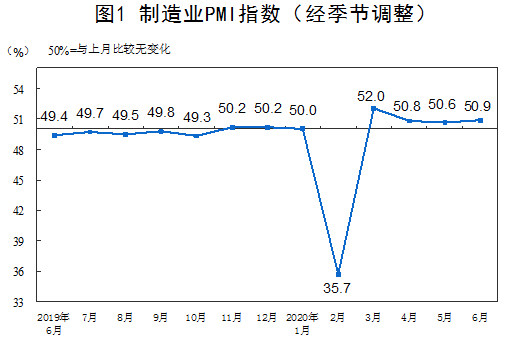

为什么说这三件事推动了A股此轮上涨行情呢?因为在此之前,市场期望新冠疫情逐渐消退后,货币将逐步进入一个紧缩的过程。而实际上,资金利率也的确有一个上升的过程,这一点无论是在10年期国债利率还是在SHIBOR中都可以看到。理所当然的是,在这样的货币环境下,成长型股票的机会应该逐渐减弱,但是由于半年的净值需求,直到6月30日,成长型股票也迎来了一个亮点。直到7月1日,该政策才发出增加信贷的信号,市场格局发生了变化。这些信号包括使用地方特殊债券来补充中小型银行的资本,以及降低再贷款利率和贴现率。同时,6月30日发布了6月份的中国采购经理指数。制造业PMI为50.9%,比5月份高0.3个百分点。非制造业商业活动指数为54.4%,比5月份高0.8%。百分比已连续四个月回升,特别国债的发行加强了经济持续改善的预期。

再贴现率的下降直接推高了房地产股。在此过程中也刺激了券商股票的上涨逻辑,遥想2014年,那一轮的牛市正是在降息中启动的,但是降息的规模和方法不同。中小型银行对经济预期的增强和资本补充,对于具有更大风险压力的中小型金融机构是一种缓解。在一定程度上,再加上金融房地产的估值水平较低,这是一个庞大的蓝筹市场,在广泛的信贷叠加经济复苏的背景下,政策推动与估值修复完美结合的A股行情开始走出。

风向能够持续多久?

在目前的资金结构下,大盘基本上是朝着青睐大蓝筹股的方向发展。 资本利率正在上升,但信贷模式并不紧张,经济预期持续改善,而且外资也更偏好蓝筹股。 那么,此次风向能持续吗? 笔者认为,情绪不会这么快结束。

首先,从政策格局的角度来看,前两次特别国债发行后的市场趋势有利于蓝筹股。 1998年8月18日,财政部向四大国有商业银行发行了2700亿元的长期特别国债, 所有筹集的资金都用于补充国有独资商业银行的资本本金。 在二级市场上,“特别国债”发行当日,上证综指结束了54日的暴跌,跌幅达26.70%,当日长期外底为1043.02点,随后反弹至1300.15点。 在接下来的三个月中。 增加了24.65%。 当2007年发行特殊国债时,市场最初受到打击,但随后出现了大蓝筹股的爆发,上证指数在68个交易日中飙升71.85%,至6124.04点。

今年,将从6月中旬开始发行1万亿特别国债将在7月底之前发行完毕。 发行方式都是基于市场的,这意味着市场的资本会在一定程度上受到干扰。 但是,从使用的角度来看,除了3000亿元的防疫支出外,还有7000亿元可用于基础设施项目。 无疑,这是股市稳定增长的主要好处。 这种紧缩的货币政策和稳定的经济结构也有利于对蓝筹股的持续上涨。

其次,从结构上看,在过去三个交易日中,券商股猛涨。光大证券已经三连板。自6月19日以来,股价几乎翻了一番。随后,中信证券和中信建投在市场中再传合并绯闻,这也成为券商股上涨的催化剂。上周五的交易日结束之后,券商股传出了利好消息,随后的券商股仍可能有冲高的过程。与券商股相比,保险业的估值优势和行业趋势有过之而无不及。保险股在7月2日和3日均显示出走强迹象。中国人寿强势尾盘涨停。保费收入的增长,国债收益率的上升以及蓝筹股的复苏都是保险公司的重大利好。如果大金融板块继续发展,只要交易量没有减少的迹象,蓝筹股就有可能继续冲高。后续若北上资金调头,政策出现调整信号,则需要警惕变盘。

精彩评论