寒武纪$披露首次公开发行股票并在科创板上市发行公告,确定发行价格为64.39元/股,本次科创板上市发行剔除无效报价和最高报价后剩余报价拟申购总量为3,405,910万股,整体申购倍数为回拨前网下初始发行规模的1327.12倍。战略配售投资者包含中信证券、联想北京、美的控股、OPPO移动、中证投资。

编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

借着国家新基建的浪潮,AI芯片行业正重焕生机。

寒武纪成立于2016年,在巨头环伺的芯片界,寒武纪是一朵年轻的“后浪”,但备受资本追捧,公司经历多轮融资,获得科大讯飞、阿里创投等机构看好。

寒武纪的成名与华为有关,2017年,寒武纪AI芯片产品成功打入华为的旗舰手机,华为海思在2017年~2018年均是寒武纪的第一大客户,不过,随后华为海思选择自研AI芯片,未再与寒武纪继续合作。

大规模资金投入研发

寒武纪成立于2016年,一直专注于人工智能芯片产品的研发与技术创新,先后推出了用于终端场景的寒武纪1A、寒武纪1H、寒武纪1M系列芯片、基于思元100 和思元270芯片的云端智能加速卡系列产品以及基于思元220芯片的边缘智能加速卡。

寒武纪1A、寒武纪1H分别应用于华为的旗舰智能手机芯片中,已集成于超过1亿台智能手机及其他智能终端设备中;思元系列产品也已应用于浪潮、联想等多家服务器厂商的产品中,思元270芯片获得第六届世界互联网大会领先科技成果奖。在人工智能芯片设计初创企业中,公司是少数已实现产品成功流片且规模化应用的公司之一。

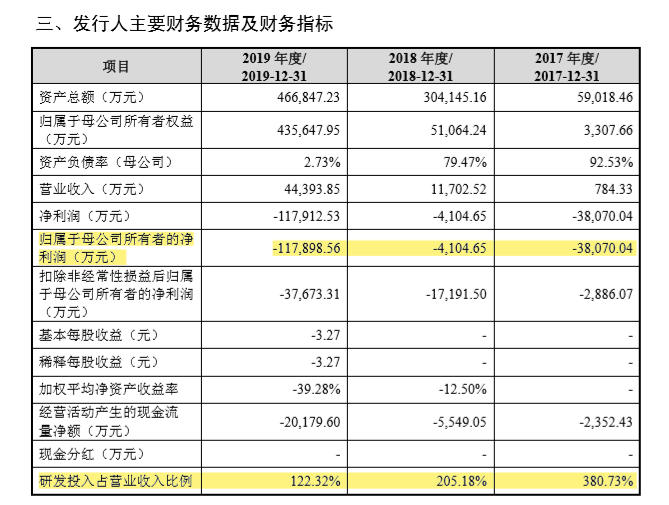

不过,寒武纪仍处于产品开拓阶段,2017年-2019年,寒武纪连续三年净利润亏损,但过去三年,公司研发投入均超过营收规模,三年合计投入8.13亿元进行研发,是三年累计营收的142.93%。

来源:上交所

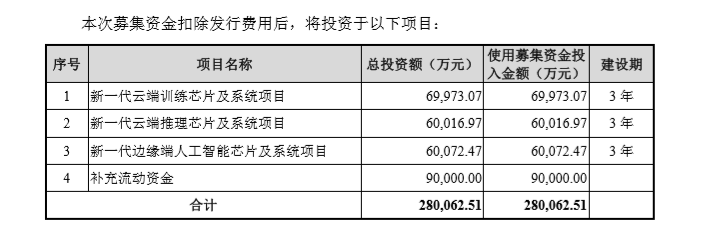

寒武纪本次发行拟募集资金28亿元,19亿元用于新一代云端训练芯片、推理芯片、边缘人工智能芯片及系统项目,9亿元用于补充流动资金。在首次问询回复中,寒武纪表示未来3年内除募集资金以外,仍需30亿元-36亿元资金投入芯片研发,涉及5到6款芯片产品。

来源:上交所

5月20日,上交所公布了寒武纪第二轮问询函回复。其中最值得关注的是寒武纪就持续经营和预计市值问题给出的答复。

来源:上交所

寒武纪称,今年1-3月,公司实现营业收入1155.26万元,同比减少18.91%,主要系从华为海思取得的终端智能处理器IP授权业务收入同比下降较大;净利润为亏损1.08亿元,主要原因系研发投入大幅增加。2020年,公司主营业务收入预计约为6亿元至9亿元,同比增长35.15%至102.73%;归母净利润预计为-6.5亿元至-4亿元,扣非后归母净利润预计为-8亿元至-6亿元。

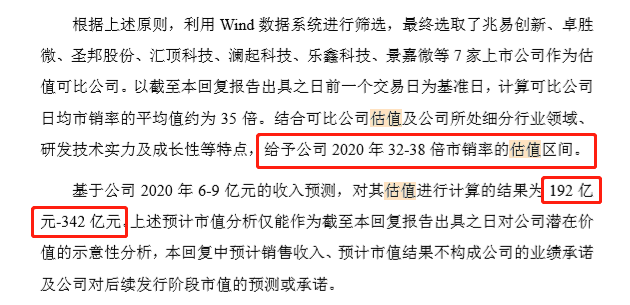

基于2020年6亿元-9亿元的收入和市销率32-38倍预测,保荐机构对其估值进行计算的结果为192亿元-342亿元。

发力云端智能芯片和边缘智能芯片

寒武纪人工智能芯片主要有两种业务模式,一是将终端智能处理器IP授权给芯片厂商,该部分业务收入在2017年-2018年占据公司营收90%以上,主要是与华为海思的合作。二是自己设计和销售云端智能芯片及加速卡、边缘智能芯片及加速卡。

寒武纪称,2019年终端智能处理器IP授权业务收入相较于2018年下滑41.23%,主要系华为海思选择自研终端智能芯片,未与公司继续合作。由于公司与华为海思未继续达成新的合作,公司短期内难以开发同等业务体量的大客户,因此2020年公司终端智能处理器IP授权业务收入将继续下滑。

公告介绍,2018年以来,华为海思选择自主研发人工智能芯片并推出多款产品,华为海思未来与寒武纪在终端、云端、边缘端人工智能芯片产品领域均存在直接竞争。

除了华为海思,随着人工智能应用的发展和对人工智能计算能力的需求不断提升,集成电路巨头英伟达、英特尔、高通、联发科等均对智能芯片投入大量资源进行研发或并购;集成电路行业IP巨头ARM等的进入也加剧了终端智能处理器IP市场的竞争,IP授权业务潜在市场空间进一步受到挤压,公司面临较大的竞争压力。

寒武纪正在大力开拓第二种业务模式,发力云端智能芯片和边缘智能芯片。公司表示,云端智能芯片及加速卡业务客户除了关联方中科曙光以外,公司在2019年还开拓了浪潮信息、金山云等非关联方,预计2020年云端智能芯片及加速卡业务收入将进一步增长;边缘智能芯片及加速卡业务方面,寒武纪介绍,公司该产品已与部分客户签署销售合同,同时部分客户处于送样及测试阶段,预计2020年内可实现规模化出货。

此外,值得一提的是,根据寒武纪招股书披露,寒武纪2019年第一大客户为珠海市横琴新区管理委员会商务局的智能计算平台(二期)项目,这个项目总价高达4.44亿,直接为寒武纪2019年带来了2.07亿营收。在第二轮问询回复中,寒武纪称智能计算集群系统业务除在手订单外,公司与部分地方数据中心、行业企业和科研机构也在密集洽谈业务,有较大可能性获取新的订单,公司表示,如果洽谈中的智能计算集群系统项目及在手订单如能在 2020年内完成建设验收,智能计算集群系统业务预计将进一步增长。

寒武纪表示,智能计算集群系统作为新基建的重要内容,能够大幅牵引智能产业的发展,预计未来1-2年市场空间在52亿元-100亿元。此外,寒武纪表示,在这一领域,公司产品与英伟达GPU、华为Atlas产品应用领域有所区分,且具备灵活响应、生态开放等竞争优势,能够在未来的市场竞争中占据有利地位。

机会犹存

成立4年零3个月的寒武纪即将登陆科创板,奕斯伟计算、壁仞科技等获大额融资,这些利好消息不仅给AI芯片创业者注入“强心剂”,也让外界看到“中国芯”长期空白落后的局面有望得到改变。

不过,需要正视的是,目前国内一些生产工艺水平与国外仍相差悬殊。此外,随着芯片复杂性的提升,对设计技术的要求也在提高,不仅需要先进的设计方法与电子自动化工具,对于复杂芯片还需要一些计算平台资源,难度系数在不断加强。

这些都意味着“中国芯”要想不受美国制约绝非短期内能实现。

当然,随着国内AI芯片应用场景和需求的增加,无疑都将为本土AI芯片公司带来诸多潜在的机遇——“中国芯”,正在出新。

精彩评论