眼下,各大公司正在频繁披露今年第二季度的财务数字。

2020年的前两个季度,对于任何公司来说都值得着重分析。疫情带来的巨大冲击体现在今年Q1、Q2的数字上,但影响却可能要用未来几个季度、乃至几年的时间去消化。

今日,互联网顶尖大佬之一的$腾讯(00700)$将发布财报。首先我们先回顾下上个季度腾讯的业绩有几个亮点:

1、Q1手游同比迅猛增长64%。《王者荣耀》《和平精英》等手游长期位居IOS游戏畅销榜TOP2,《PUBG MOBILE》等游戏出海表现亮眼,腾讯全球化能力不断增强。

2、Q1广告业务逆势强劲增长32%,疫情期间用户APP内使用时长的增加使得广告曝光量增加明显,带动社交广告实现47%同比增长。

3、视频及音乐流媒体增长趋势向好,付费订阅用户增速强劲,2020Q1腾讯视频、腾讯音乐的订阅用户分别同比增长26%、50%至1.12亿、4270万;阅文集团管理团队调整有望加强IP联动,输出更多优质改编作品;短视频起量,微视DAU增长显著,微信视频号正式开启内测。

4、疫情导致公司金融科技与企业服务收入增速短期回落(YoY+22%/QoQ-12%),但支付数据已出现反弹,4月最后一周日均商业交易额恢复至19年底水平,且公司及时把握远程办公、视频、教育等业务机会,云及其他企业服务业务的长期增势不改。

展望Q2,腾讯将有什么表现?

在手游收入强劲增长的驱动下,腾讯2020年二季度业绩有望超出市场预期。

1、游戏续扛大旗

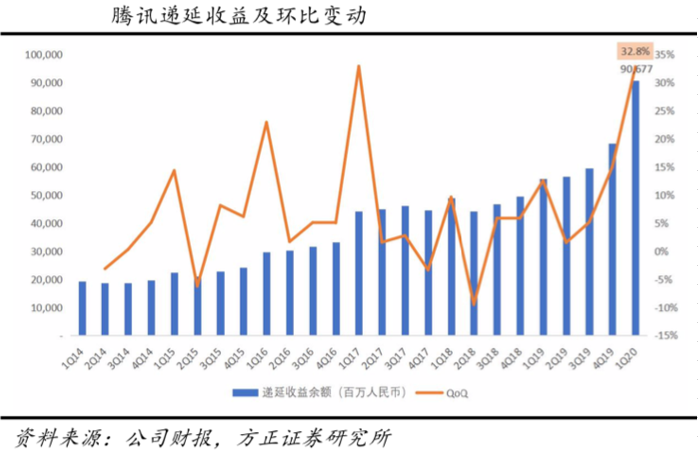

一季度末递延收入(以未确认收入的游戏流水为主) 达到历史最高的 837 亿元, 环比增长 228 亿元, 预计大部分将于今年内确认收入。

Q2 中国大陆全面复产复工,但游戏市场规模并未缩水,根据伽马数据 4月移动游戏市场同比增速仍有 24.4%,而 5月环比再增 11.9%创单月新高。

海外市场游戏行业 Q2 迎来爆发,SensorTower 数据显示腾讯旗下《PUBG Mobile》 、《和平精英》 已成为全球最赚钱游戏, 2020 年上半年合计吸金 13 亿美元(不包括中国及其他地区第三方安卓渠道) , 由腾讯与动视共同打造的《Call of Duty Mobile》 全球下载量已超 2.5 亿,超出《PUBG Mobile》 同期表现。

在第一季度中,游戏业务就已经成为腾讯所有营收类目中最亮眼的一项。2020年第一季度,腾讯网络游戏业务收入达372.98亿元,同比增长31%,环比增长23.15%,占总营收比例为35%。加上单机游戏收入,腾讯游戏业务营收合计465.51亿元,同比增长33%,占总营收比例升至43%。

WeChat之后,腾讯的海外游戏IP是否会接连受到制裁,从当前信息来看,我们自然需要关注腾讯对于“WeChat美国禁令”影响的回应,但从我们的判断来看,“禁令”对腾讯的社交生态及收入的影响都非常小。

根据预测,腾讯出海的游戏将主要由《PUBGMobile》、《CODM》、《LOL》(英雄联盟)手游、《龙族幻想》等几款头部内容构成。

其中,《CODM》在美国地区的发行由$动视暴雪(ATVI)$完成、《LOL》手游的发行将由美国公司Riot Games完成,《龙族幻想》主要面向日本地区,极端情况下,可能受到影响的头部游戏为《PUBG Mobile》。

根据估算,2020-2022 年,《PUBG Mobile》在海外地区的收入约为12亿美金左右,假设该游戏在美国地区收入占比为60%,则2020-2022年,对腾讯营业收入的影响比重会在1%以内,影响不大。

2、广告增长可能放缓

腾讯Q1逆势增长主要由游戏、在线教育行业需求井喷而驱动,但Q2新游买量需求环比或有所回落, 同时线下企业、电商平台广告投放需求环比有所增长。目前微信体系广告占比超 50%, 其中朋友圈广告占比最大, 今年 2 月腾讯正式开放朋友圈第四条广告位, 而第三条广告位开放于 2019 年5 月,意味着今年 Q1 的比较口径为 4 条 vs 2 条,而 Q2 的比较口径为 4 条 vs 3 条。

二、重估腾讯继续

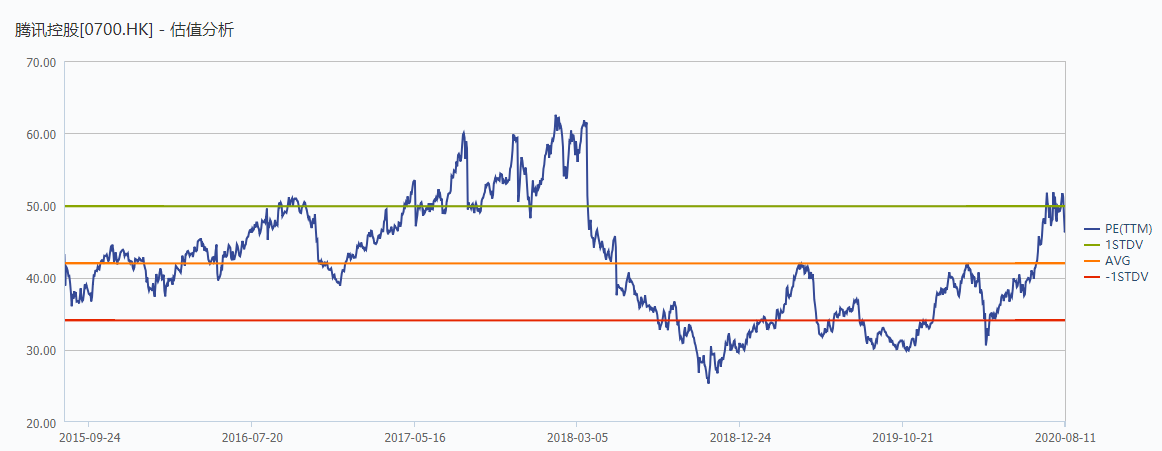

腾讯的PE动态估值在疫情期间触底到30倍,现在已经接近50倍,超过40倍的长期均值。

今年以来,腾讯股价上涨41%,体现业绩超预期(贡献4.5%)和估值提升(贡献35%)。短期业绩之外,估值提升,反映的是市场看好腾讯未来的成长性。

未来,腾讯的成长来自两方面:

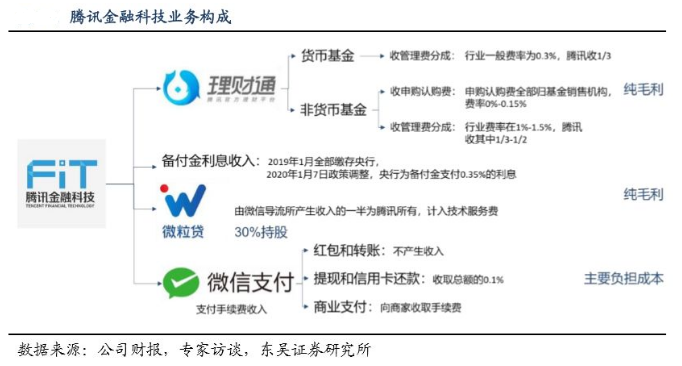

一是金融科技业务。与支付宝的消耗战减缓,离钱最近,变现能力最强,微信支付的利润率水平弹性很大,市场低估了腾讯这块业务未来的想象空间(蚂蚁金服估值早已超万亿)。

二是腾讯投后管理模式。在过去,包括$阿里巴巴(BABA)$在内的一些互联网巨头对于其投资的企业有极强的掌控力,但腾讯则更偏好于“战略投资”,即便是再昂贵的项目,腾讯对于公司管理的掌控也少之又少,更多是通过投资建立起合作的生态和联盟。

然而,从去年开始,这一状态似乎已经悄然转变。几个信号较为明显的动态是,阅文高层洗牌,$斗鱼(DOYU)$、$虎牙(HUYA)$合并,$爱奇艺(IQ)$、腾讯视频合并,以及腾讯收购Supercell和$搜狗(SOGO)$等等。

从这些案例中可以发现,腾讯正在整合手里的牌,要从幕后走到台前,利用手中各领域的资源,直接下场。在此次财报的电话会议中,如会提及有关合并事项的细节,应该就能确定我们对于这一现象的正确判断。

三是“新基建”。说到基建,大家可能都知道铁路、公路、机场等传统基础设施。相比之下,最近很时髦的词“新基建”则更隐蔽,也更无形一些。不过,各个互联网大厂倒是很敏锐,这两年都加大了在相关领域的竞争。

其中,腾讯更是大手笔,官宣未来五年将投入5000亿元,用于新基建的进一步布局,包括云计算、人工智能、区块链、服务器、大型数据中心、超算中心、物联网操作系统、5G网络、音视频通讯、网络安全、量子计算等重点领域。

5000亿元!足见腾讯破釜沉舟的决绝。至于腾讯的信心和底气或许能在Q2财报中有所体现。

最后划重点!Q2业绩预测

综合券商预测,Q2非通用会计准则盈利292亿元人民币,按年升24%;收入1125亿元,按年增长27%。

此外,根据彭博预测,腾讯Q2营收预计为1124亿,同比增长26.6%;调整后净利润292亿,同比增长24%。

精彩评论