$道琼斯(.DJI)$ $纳斯达克(.IXIC)$ $标普500(.SPX)$

第二季度财报季来临,公司的营收数据将会下滑早已经是华尔街的共识,预计超过40%的公司将会公布盈利同比下滑,这个数值是自金融危机以来最高的,但是公司的管理团队给出的乐观情绪却十分高涨,暗示盈利情况将会好转。

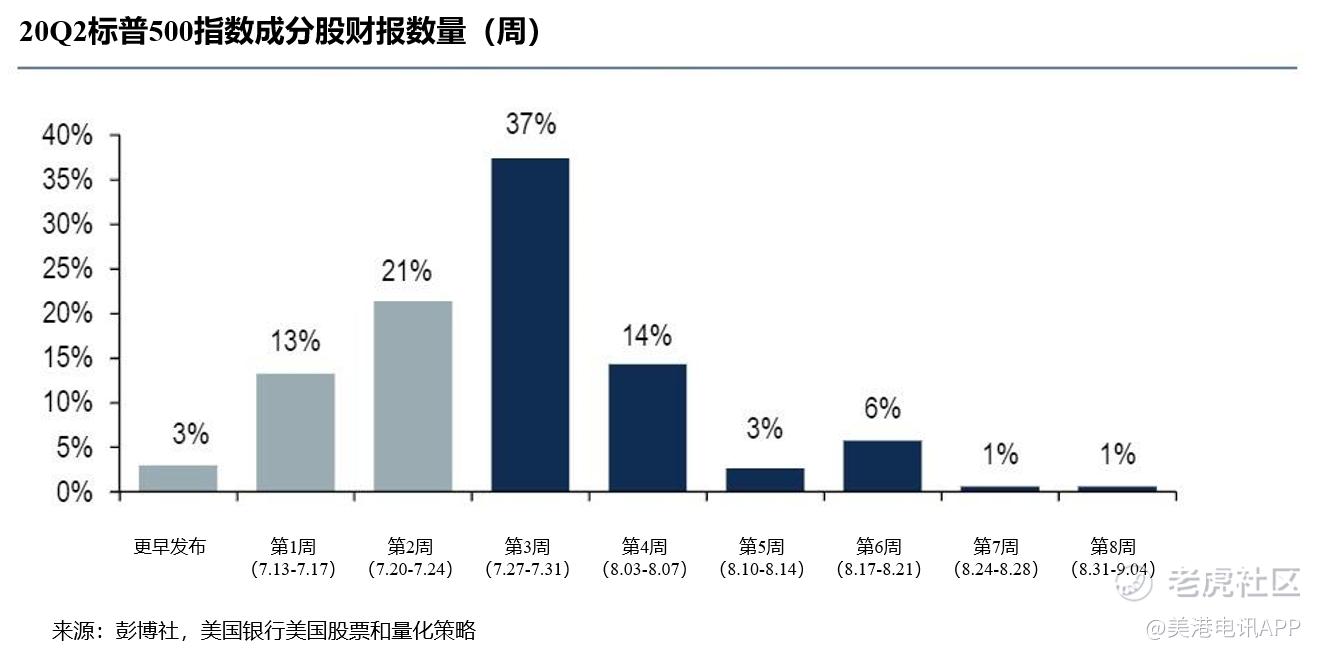

根据美国银行的数据,大多标普500指数成分股公司的营收和净利润都超出预期,而且就未来前景而言,管理团队从未如此乐观。本周之前,已有127家标普500指数成分股公司(占EPS的40%)公布了第二季度业绩,另外37%的公司将于本周公布业绩。

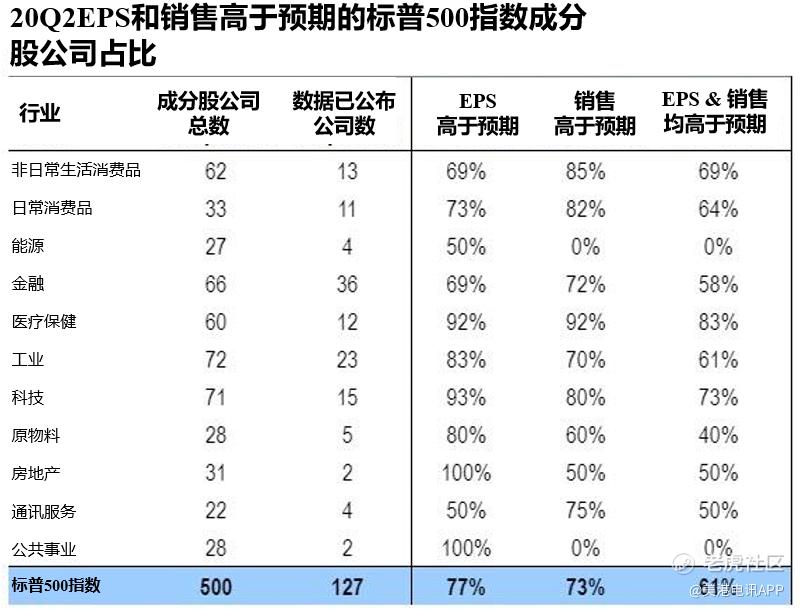

7月初,公司平均业绩比分析师预期高出2%,第二季度每股收益(EPS)曾在23美元触底,现为23.71美元,同比下降43%。值得注意的是,61%的公司每股收益和销售额上涨,远高于二周后40%的平均水平。医疗保健股和科技股领涨,但科技股自财报季以来就持续走低。

上周大盘出现上调,主要是由于医疗保健和科技行业的业绩表现好于预期。总体而言,77%的公司每股收益(EPS)好于预期,73%的公司销售业绩好于预期;61%的公司在这两项指标上均表现出色,远高于平均水平,一般来讲只有40%的公司在第二周达到此表现。

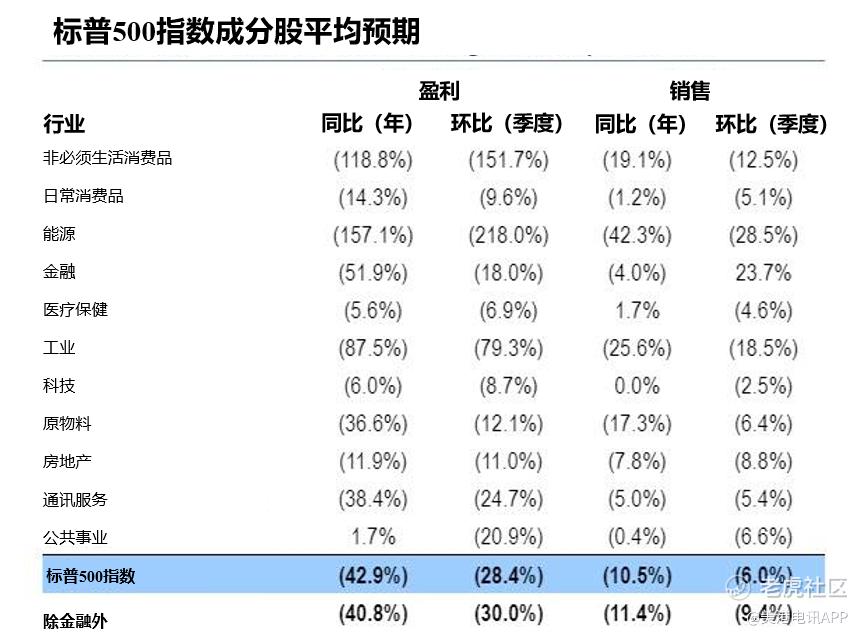

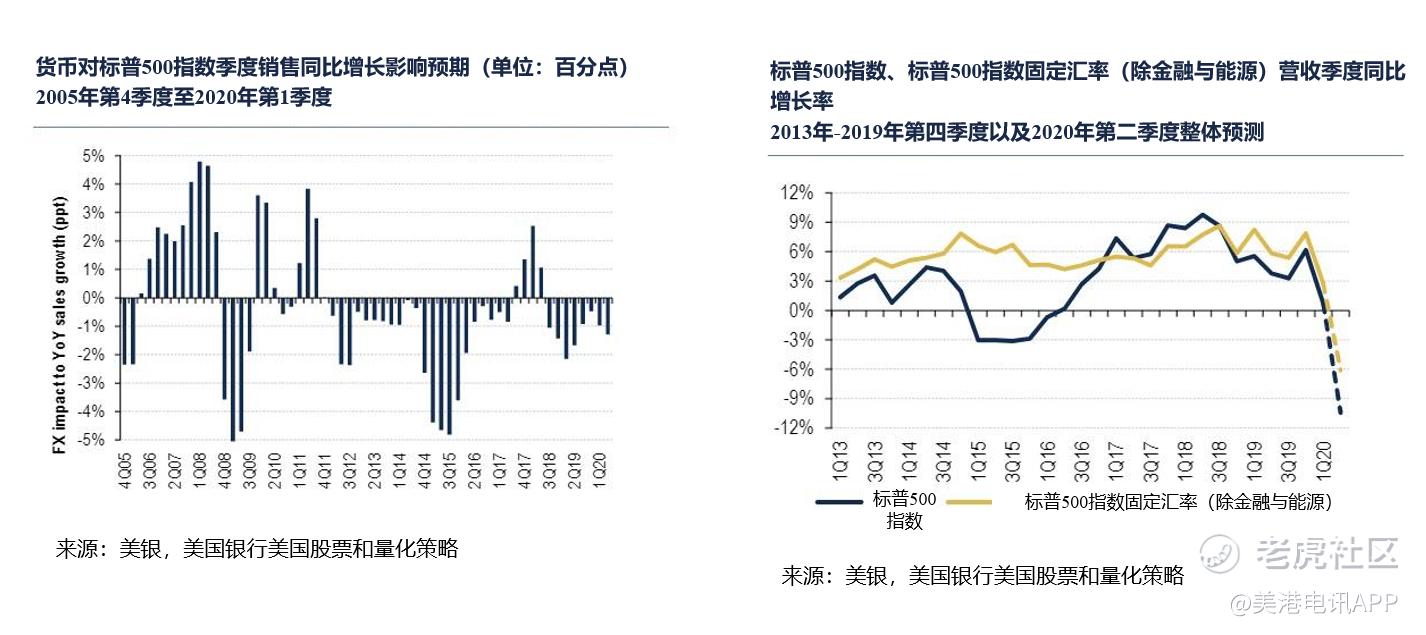

企业的盈利普遍高于之前的超低预期,同时营收也比预期高出1%。根据美国银行的数据,自7月初以来,大多数行业的销售预期自底向上增长了1%以上,分析师预计销售额将同比下降10%(除医疗保健和科技外,所有行业的销售额都将下降)。与此同时,与上一季度类似,外汇将增长同比1%。标普500指数除金融/能源外成份股的固定汇率下营收预计同比下降6%,而第一季度为同比增长3%。

这是个好消息,或许现在看起来并不那么好。

到目前为止,企业整体利润率略高于(20-30个基点)本月早前的预期(科技行业也是如此),但按环比和同比仍是大幅下降。分析师预计,标普500指数非金融类公司净利润率将跌至7.5%(除去能源企业则为8.5%),比上季度低220个基点,比一年前同期下降350个基点。能源、消费品和工业领域预计将出现最大的利润环比跌幅,前者为10%,后两者均为5%。整体利润率下降的最大因素来自消费品行业,其次是工业和科技(后者第二季度利润率预计比上个季度下降约1.5个百分点)。

利润率大幅下降之际,企业有可能将裁员作为缓解之计,虽然这对企业并非利好消息。作为本季度最受关注的因素之一,利润率目前仍小幅高于预期,但仍预计同比大跌350个基点,主要是受能源和零售业拖累。某些有关就业方面的言论预示可能出现更多裁员,例如,人力资源管理公司Paychex表示,如果20到30名员工对接一名客户,那现在可能只有15到20名。其他公司有“取消管理层”、提出“自愿离职”等观点。

目前表现虽不佳,但乐观情绪却十分高涨

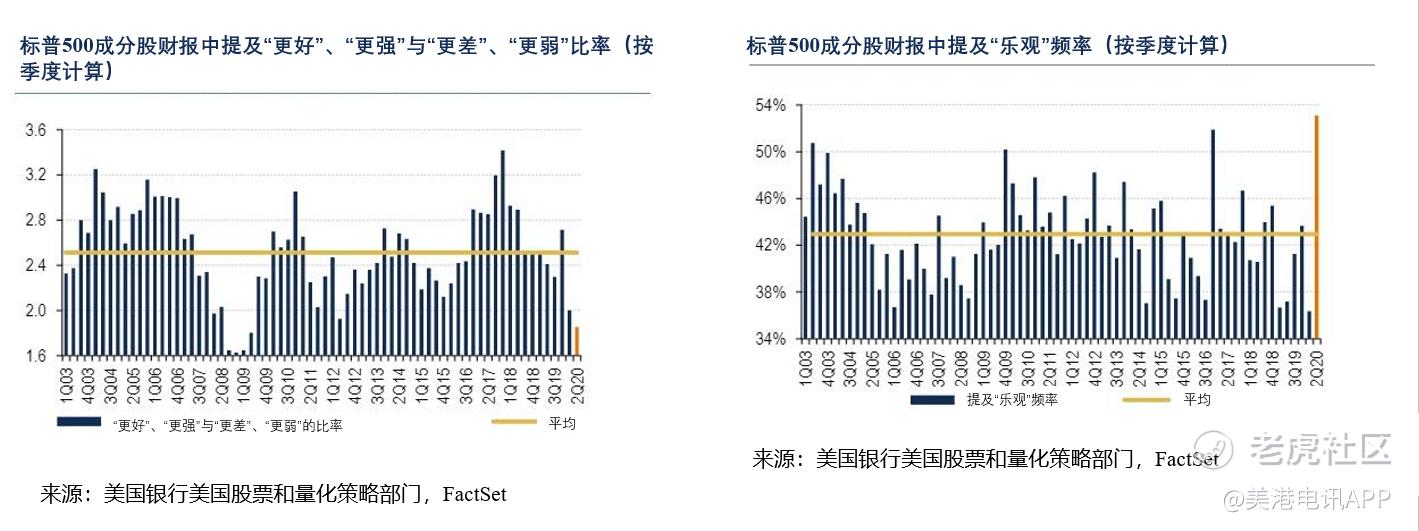

然而,尽管企业整体的总收入、利润和利润率大幅下降,但管理团队仍应对从容。目前为止,业绩报告的基调与宏观经济疲软相呼应——财报文案中出现“更好”或“更强”与“更差”或“较弱”的频率之比是自2009年第2季度以来最低的,但乐观情绪仍在高涨。事实上,正如下图所示,管理层对未来相当乐观。这似乎预示着接下来几个季度的利润预期会有所改善——财报中提及“乐观”的频率是美国银行的统计历史上(自2003年以来)的最高水平。

这种高涨的乐观情绪虽然预示着拐点可能出现,但也可能仅仅意味着管理层对经济触底反弹的期望过高,如果这种史无前例的乐观主义最终只是一场空欢喜,那由此导致的市场情绪崩溃将会前所未见,而美国企业也将迎来另一波更猛烈的冲击。

美国银行还认为,标普500指数成分股企业的派息削减潮基本已经过去。自3月份以来,已有64家公司下调了派息,其中40%来自非必需消费品行业。自上个财报季以来,股份回购出现复苏,自3月初以来,标普500指数成份股中只有不到100家公司暂停了回购,主要是非必需消费品和金融类股,6月和7月则几乎没有公司宣布暂停回购。

不管是否合理,这一因素与此次乐观情绪是相关的。美国银行总结表示,股份回购、派息暂停和削减很可能在很大程度上已经过去:“标普500指数中已宣布的回购计划的个股数量大幅下降,2020年第二季度宣布股份回购的企业总数为2017年第四季度以来的最低水平,而7月份的数据目前仍未公布。

精彩评论