本文来自方正证券研究所于2020年7月24日发布的报告《2020H1出版行业回顾&展望:线上渠道再提升,少儿图书逆势增长,多家出版公司拟上市》,欲了解具体内容,请阅读报告原文。姚蕾S1220516080006 杨仁文 S1220514060006

核心观点

一、2020H1图书零售市场回顾

1、少儿、教育类需求刚性,线上占比再提升,新营销兴起。

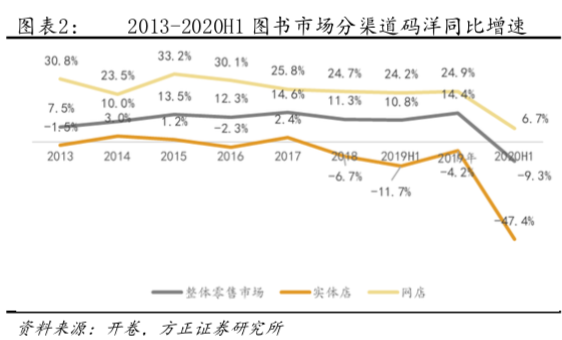

①2020H1,图书零售市场受疫情影响,线下实体店销售明显下降,网店因疫情期间物流短期停滞等因素致使销售增速下滑,整体负增长。2020H1,图书零售市场销售码洋增速-9.3%,实体店图书码洋销售同比下降47.4%,网店同比增长6.7%。

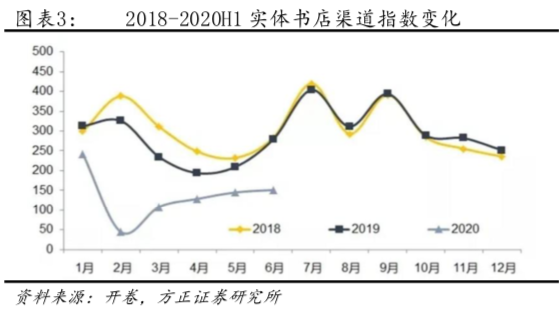

②2020Q2,实体店销售逐步恢复,网店销售码洋增长较2020Q1提速,图书零售市场整体回温。

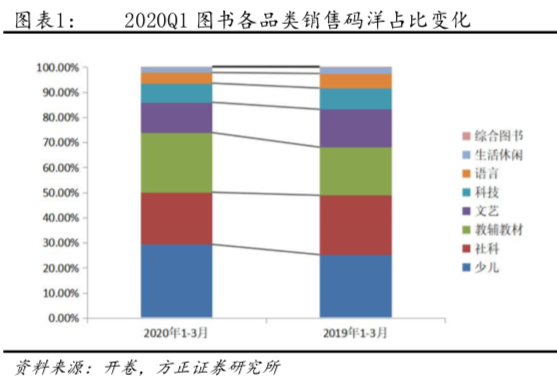

③细分品类上:疫情影响下,图书整体销售下滑,少儿及教辅类图书因需求刚性码洋占比提升。2020Q1,各品类书籍实体店均出现明显下滑,网店渠道上,少儿及教辅教材图书销售码洋同比增长分别为18.85%、43.75%,文学类下滑21%,艺术类下滑21.93%,生活类下降11.01%。

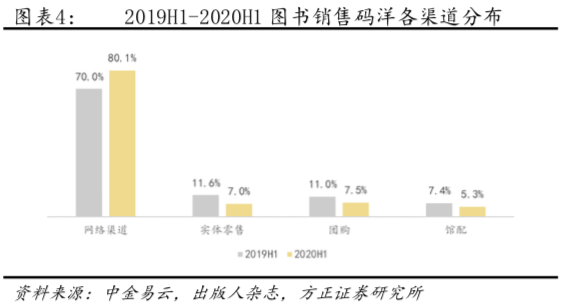

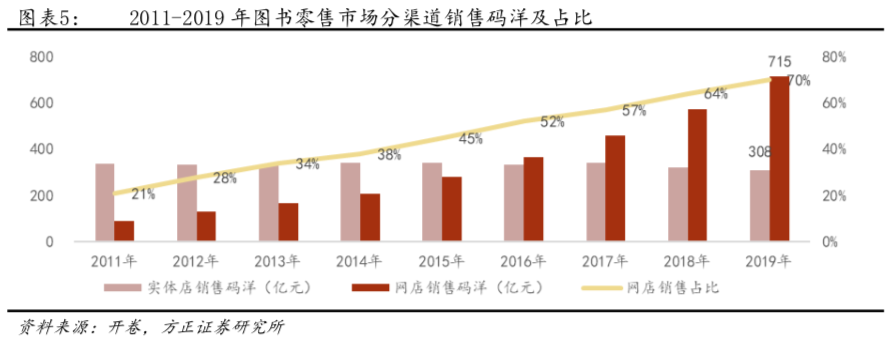

④渠道结构上:图书零售市场线上渠道占比再提升。2019年,图书零售市场整体销售码洋1123亿元,其中网店销售715亿元、占比70%;2020H1实体店销售码洋同比下滑47.4%,网店上升,网店渠道占比继续提升。根据中金易云监测数据,2020H1网络渠道销售码洋占比达80.1%(YoY+10.1pct)。

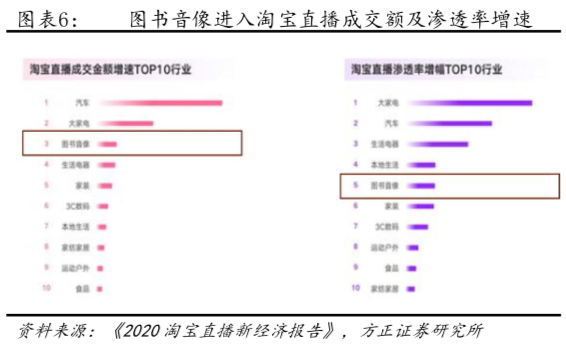

⑤图书新营销方式上:直播、短视频等新媒体营销方式快速渗入图书市场,营销线上化加速。2020H1,直播带货、短视频等新媒体平台逐步渗入图书营销,一方面来自于直播带货、短视频营销的兴起,另一方面因疫情影响,线下营销受阻,致使图书营销线上化加速。根据《2020淘宝直播新经济报告》,图书音像成为淘宝直播成交金额增速Top3、直播渗透率增速Top5行业。图书线上营销多元化趋势下,头部机构吸粉及宣发能力再强化,头部及中尾部层级差异悬殊;垂类平台放大品牌调性及品宣效果。头部机构在新营销方式上具有更快的适应力、更强的宣发能力。从品类上看,教育、少儿类图书在直播热度品类中占比较多。

2、少儿图书逆势增长,第一大品类地位再强化。

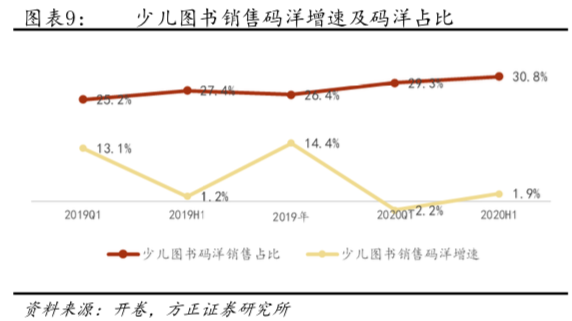

①2020H1,少儿类图书销售逆势增长,销售码洋同比上升1.89%,码洋占比提升至30.84%。

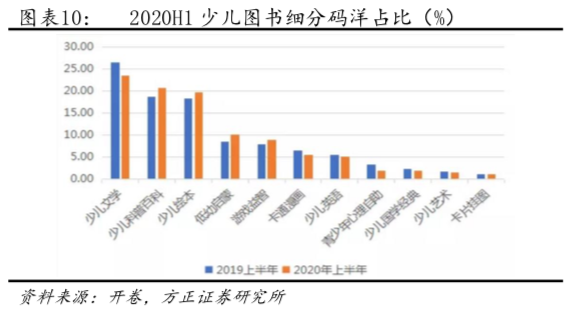

②少儿图书细分品类上: 2020H1,少儿科普百科图书销售码洋占比上升较为明显,其他上升品类还包括低幼启蒙、游戏益智及绘本类少儿图书,少儿文学码洋占比有所下降,但仍为少儿图书中第一大品类。

③新书品种数明显下降,经典图书及系列丛书上新热度较高。2020H1,新书8975种,对比2019H1下滑67.8%;2020Q1少儿图书码洋品种效率提升至1.8。新书品种细分品类上,2020H1,少儿文学新书品种数下降最多,新书品种同比下降超过1000种,其次为少儿科普百科和少儿绘本,新书品种数下降超过500种。少儿文学、少儿科普百科、少儿绘本分别为品种占比前三,2020H1分别占据新书品种占比26.95%、22.04%、16.33%;新书码洋占比中,前三大为少儿科普百科、少儿文学、少儿绘本。

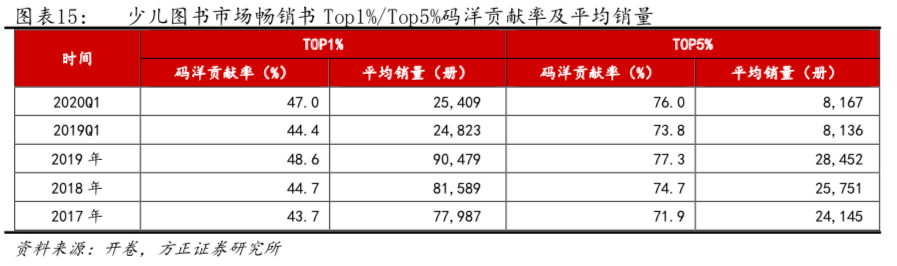

④少儿图书竞争持续升级,成为多数头部出版机构集中发力品类。2020Q1,Top10领先出版社码洋占有率25.6%,较2019Q1市场集中度有所下降,动销品种数上升,新书品种数下降;Top1%/Top5%码洋贡献率较2019Q1均有所提升,分别为47%、76%。头部书籍销量及码洋贡献度持续提升,但领先社集中度有所下滑,少儿图书的竞争进一步升级。

二、展望:多家出版公司拟上市,头部势力或强化

1、中小图书公司部分或受疫情影响而退出市场。疫情影响下,中小图书公司因抗风险能力较头部公司更弱,因疫情带来的复工延迟、实体店销售不畅、线上渠道拓展能力有限、物流停滞等影响难以消化。

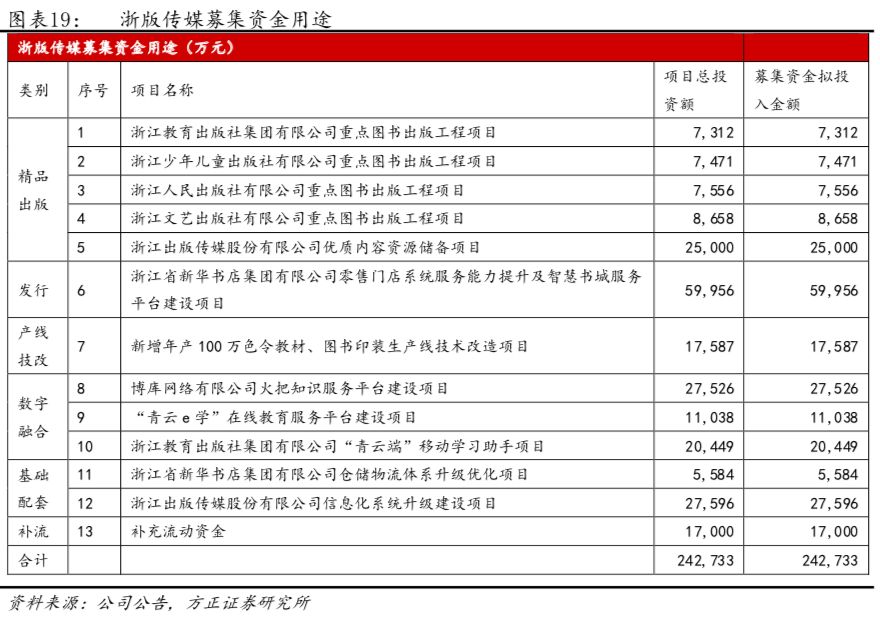

2、多家出版公司在2020年递交IPO申请,浙版传媒、读客文化、果麦文化、荣信教育,分别为头部出版集团及文学类、儿童类图书领域头部出版公司,募资主要用于版权储备。头部出版公司在提升其优势品类份额上持续发力。

3、新媒体营销常态化,头部出版公司逐步拓展自销渠道及提升自销能力,头部品牌效应或将强化。①头部主播合作对于图书单品销售冲量具有较大作用,但更多在于价格折扣的倾斜而带动销售量增长,无法成为常态化宣发方式。②在疫情的影响下,自销能力及渠道的拓展在头部出版公司尤为突出。图书作者及编辑直播营销在图书内容的展示及理解宣传上更有深度,作为传统新书发布会、读者分享会等线下营销的延伸,形成常态化营销模式。③出版机构在新媒体平台的入驻成为品宣的有效阵地。头部出版公司通过新媒体平台及直播活动或将持续提升品牌影响力,头部势力有望提升。

三、相关标的

新经典:新书表现优异,经典书影响力持续;聚焦核心优质版权资产。畅销书《你当像鸟飞往你的山》位列2020H1开卷综合零售非虚构类榜单榜首,《人生海海》、《沉默的巡游》等新书亦表现较佳。

中信出版:积极拓展线上自营渠道,财经、社科、少儿等细分品类保持市场龙头地位。

国有出版集团整体发展稳健,现金充足,安全边际较高,相关个股:中南传媒、凤凰传媒、南方传媒等。

风险提示:疫情带来的负面影响超预期,纸质图书销售表现及生命周期不及预期;重要版权未能如期取得/续约;版权/印装/纸张等重要成本波动等。

报告正文

1 2020H1图书零售市场回顾

1.1 少儿、教育类需求刚性,线上占比再提升,新营销兴起

2020H1,图书零售市场受疫情影响,线下实体店销售明显下降,网店因疫情期间物流短期停滞等因素致使销售增速下滑,整体负增长。2020H1,图书零售市场销售码洋增速-9.3%,实体店图书码洋销售同比下降47.4%,网店同比增长6.7%。

2020Q2,实体店销售逐步恢复,网店销售码洋增长较2020Q1提速,图书零售市场整体回温。2020Q1,图书零售市场整体销售码洋同比下降15.93%,实体店渠道下降54.79%,网店渠道同比上升3.02%。

细分品类上:疫情影响下,图书整体销售下滑,少儿及教辅类图书因需求刚性码洋占比提升,其他各品类图书销售码洋占比均出现一定下滑。2020Q1,各品类书籍实体店均出现明显下滑,网店渠道上,少儿及教辅教材图书销售码洋同比增长分别为18.85%、43.75%,文学类下滑21%,艺术类下滑21.93%,生活类下降11.01%。

渠道结构上:图书零售市场线上渠道占比再提升。根据开卷数据,2019年,图书零售市场整体销售码洋1123亿元,其中网店销售715亿元、占比70%;2020H1实体店销售码洋同比下滑47.4%,2月开卷实体店销售指数直线下滑;网店保持上升,网店渠道占比继续提升。根据中金易云监测数据,2020H1图书网络渠道销售码洋占比达80.1%(YoY+10.1pct)。

图书新营销方式上:包括进驻淘宝直播,官方入驻Bilibili、抖音等中短视频平台,与头部网红主播合作或图书作者、出版机构编辑直播营销等多种方式。

直播、短视频等新媒体营销方式快速渗入图书市场,营销线上化加速。2020H1,直播带货、短视频等新媒体平台逐步渗入图书营销,一方面来自于直播带货、短视频营销的兴起,另一方面因疫情影响,线下营销受阻,致使图书营销线上化加速。根据《2020淘宝直播新经济报告》,图书音像成为淘宝直播成交金额增速Top3、直播渗透率增速Top5行业。

图书线上营销多元化趋势下,头部机构吸粉及宣发能力再强化,头部及中尾部层级差异悬殊;垂类平台放大品牌调性及品宣效果。

根据《出版人杂志》调查数据,淘宝直播平台仅中信出版社粉丝关注数量超百万,粉丝数量排名断层明显,直播场均UV、场均PV层级差异较大;137 家出版机构的直播间中仅有果麦文化、粉笔图书、中信出版社、学而思、金童星图书、四川少年儿童出版社、乐乐趣七家出版机构场均直播观看人数超千人,其他95%的直播间收看人数不足千人。其他平台包括Bilibill及抖音等出版机构官方账号中,关注度及粉丝数同样具有明显差异。一方面,因线上新平台营销尚属于布局渗透期,各出版机构发力平台、投入情况及成熟度均有所差异,就淘宝直播平台,形成规律性直播的仅少数机构(中信出版社、乐乐趣、四川少年儿童出版社等);另一方面,各出版机构与各平台间具有调性匹配差异。

总体来看,头部机构在新营销方式上具有更快的适应力、更强的宣发能力。从品类上看,教育、少儿类图书在直播热度品类中占比较多。

1.2 少儿图书逆势增长,第一大品类地位再强化

2020H1,少儿类图书销售逆势增长,销售码洋同比上升1.89%,码洋占比提升至30.84%,少儿图书作为图书第一大品类的地位再强化。

少儿图书细分品类上: 2020H1,少儿科普百科图书销售码洋占比上升较为明显,其他上升品类还包括低幼启蒙、游戏益智及绘本类少儿图书,少儿文学码洋占比有所下降,但仍为少儿图书中第一大品类。

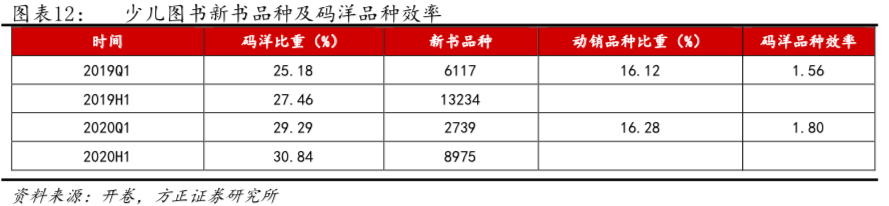

新书品种数明显下降,经典图书及系列丛书上新热度较高。2020H1,新书8975种,对比2019H1下滑67.8%;2020Q1少儿图书码洋品种效率提升至1.8。

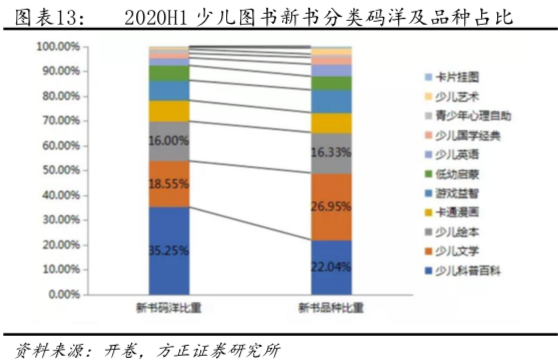

新书品种细分品类上,2020H1,少儿文学新书品种数下降最多,新书品种同比下降超过1000种,其次为少儿科普百科和少儿绘本,新书品种数下降超过500种。少儿文学、少儿科普百科、少儿绘本分别为品种占比前三,2020H1分别占据新书品种占比26.95%、22.04%、16.33%;新书码洋占比中,前三大为少儿科普百科、少儿文学、少儿绘本。

2020H1,少儿科普在少儿新书码洋占比35.25%,绝对领先,主要为疫情相关科普书籍热销;其次为少儿文学占比18.55%;少儿绘本占比16%。

少儿图书竞争持续升级,成为多数头部出版机构集中发力品类。2020Q1,Top10领先出版社码洋占有率25.6%,较2019Q1市场集中度有所下降,动销品种数上升,新书品种数下降;Top1%/Top5%码洋贡献率较2019Q1均有所提升,分别为47%、76%。头部书籍销量及码洋贡献度持续提升,但领先社集中度有所下滑,少儿图书的竞争进一步升级。

2 展望:多家出版公司拟上市,头部势力或强化

1)、中小图书公司部分或受疫情影响而退出市场。疫情影响下,中小图书公司因抗风险能力较头部公司更弱,因疫情带来的复工延迟、实体店销售不畅、线上渠道拓展能力有限、物流停滞等影响难以消化。

根据中南传媒产业研究院联合中国出版协会民营工委共同发起的“新冠疫情对中小规模图书公司的影响和恢复生产状况调查”、《出版人》杂志梳理结果统计,58家中小型图书公司中(48家2019年发货码洋在1亿元以下,30家2019年出书品种数在50种以下),接近20%的受访公司表示截至2020年5月中旬,一本图书都没有上市,其中5%公司在疫情中关闭。

2)、多家出版公司在2020年递交IPO申请,浙版传媒、读客文化、果麦文化、荣信教育,分别为头部出版集团及文学类、儿童类图书领域头部出版公司;募资主要用于版权储备。头部出版公司在提升其优势品类份额上持续发力。

3、新媒体营销常态化,头部出版公司逐步拓展自销渠道及提升自销能力,头部品牌效应或将强化。

头部主播合作对于图书单品销售冲量具有较大作用,但更多在于价格折扣的倾斜而带动销售量增长,无法成为常态化宣发方式。

在疫情的影响下,自销能力及渠道的拓展在头部出版公司尤为突出。图书作者及编辑直播营销在图书内容的展示及理解宣传上更有深度,作为传统新书发布会、读者分享会等线下营销的延伸,形成常态化营销模式。

出版机构在新媒体平台的入驻成为品宣的有效阵地。头部出版公司通过新媒体平台及直播活动或将持续提升品牌影响力,头部势力有望提升。

4 相关标的

新经典:新书表现优异,经典书影响力持续;聚焦核心优质版权资产。畅销书《你当像鸟飞往你的山》位列2020H1开卷综合零售非虚构类榜单榜首,《人生海海》、《沉默的巡游》等新书亦表现较佳。

中信出版:积极拓展线上自营渠道,财经、社科、少儿等细分品类保持市场龙头地位。

国有出版集团整体发展稳健,现金充足,安全边际较高,相关个股:中南传媒、凤凰传媒、南方传媒等。

风险提示:疫情带来的负面影响超预期,纸质图书销售表现及生命周期不及预期;重要版权未能如期取得/续约;版权/印装/纸张等重要成本波动等。

精彩评论