声明

本人未持有任何$中国移动(CHL)$ 公司股票,本文不作为任何投资建议,如若因此发生损失,本人概不负责。文中晨星、valueline数据来自知识星球价值投资数据库。

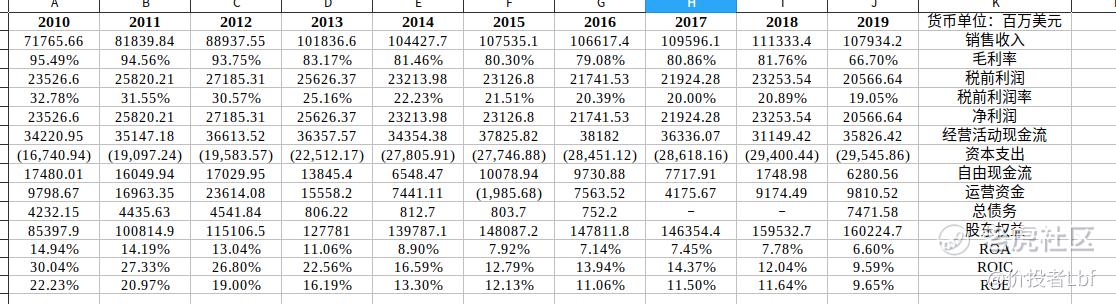

公司过往业绩

公司业务

中国移动在中国内地31个省、自治区、直辖市以及香港提供一系列电信及相关服务,公司的业务主要包括语音业务和数据业务。

语音业务--公司的语音业务包括语音使用服务和语音增值服务。本公司的语音使用服务主要是让客户在其移动网络覆盖范围内的任何地点用移动电话拨打和接听电话。语音使用服务包括本地通话、国内长途电话、国际长途电话、国内漫游和国际漫游。语音增值业务--公司的语音增值业务主要包括来电身份显示、来电限制、呼叫等待、呼叫转移、呼叫保持、语音信箱、电话会议等业务。

短信业务为客户提供多功能的服务。MMS是一种允许用户在无线网络上交换图形、动画彩图、声音文件和短文等多媒体通信的技术。本公司的无线数据流量业务主要包括手机数据流量服务。公司的有线宽带业务主要提供有线宽带数据流量服务,包括家庭宽带业务和企业客户的互联网专线。公司的应用和信息服务包括网络资源服务、移动应用、家庭数字服务和物联网。

公司业务策略及展望

中国移动拥有9.5亿多用户,不仅使中国的竞争对手相形见绌,而且是迄今为止世界上最大的无线电话公司。尽管受到中国政府的掣肘,要求它在3G移动通信中使用本土的TD-SCDMA技术标准,但它拥有比竞争对手更多的3G/4G用户。

然而,随着产业向4G和现在的5G转移,技术竞争环境更加公平,因为在中国移动TD LTE网络运营的前几年,强大的手机生态系统发展意味着其4G版本与竞争对手的技术差距比3G小得多。此外,中国移动在4G网络推广上有大约12个月的领先优势,这有助于其在2015年和2016年与竞争对手的竞争,后者在2015年2月才获得全国FDD LTE牌照。然而,竞争对手在2017年至2019年期间更加积极,中国移动的移动服务收入份额在此期间从67%下降到62%。

由于早期的成功,中国移动产生了大量的自由现金流。它不仅是全球电信公司中资产负债表最强的公司,也是最强的公司之一。截至2019年12月底,该公司的净现金(包括有价证券)状况为580亿美元。这些现金提供了比竞争对手更快地建立其网络的能力。它还提供了开发或购买产品和服务的机会,以便在其网络上使用,从而与OTT玩家竞争。事实上,管理层认为其主要资产之一是其9.5亿客户及其掌握的信息。管理层正在积极研究如何最好地利用这一点为自己的数字服务产品提供服务,以与中国大型OTT厂商竞争。

政府的降费措施对2017年、2018年和2019年的利润增长产生了负面影响,在此之后,公司将处于5G网络和服务推广的投资阶段。我们预计2022年该投资阶段结束后,回报率将再次增加。

公司护城河

我们认为中国移动的经济护城河狭窄。虽然它没有像2G市场那样主导中国4G和5G无线电信市场,但它仍然是领导者。它也是在技术不如竞争对手的情况下取得这一地位的。不过,随着向4G的发展,这种技术劣势已经减少。该公司拥有无线市场总量的59%(无线客户总数9.5亿)。庞大的用户群使其能够将大部分用户的通话保留在自己的网络上,从而降低了成本,帮助其产生巨大的自由现金流。

中国移动属于国有企业,并且政府还控制着它的两个竞争对手--中国联通和中国电信,所以它希望客户的分布更加均匀。

为此,在过去10年中,政府两次出人意料地在各家公司之间更换CEO,试图将中国移动的知识带给其他运营商。此外,在推出3G时,政府要求中国移动使用TD-SCDMA这种规模有限的劣质技术,让中国移动一只手绑在背后作战。这也使得手机和设备的价格更高,减少了用户的手机选择。

随着向4G的发展,这个障碍会大大减少。中国移动的TD LTE比它的3G技术有更好的手机选择,因为TD LTE的全球规模更大。这一标准在中国以外的国家,主要是日本的软银和美国的Sprint在使用。这些额外的运营商有助于提供更大的规模,以降低设备和手机的成本。这也让中国移动获得了iPhone的使用权,而此前iPhone并不兼容TD-SCDMA。尽管如此,TD LTE的使用量仍低于另一种标准FDD LTE,后者规模更大,成本可能更低。中国电信的两个竞争对手现在都在推出FDD-LTE网络,因为他们已经获得了国家牌照。此外,政府正在迫使三家运营商与三方铁塔公司合资共享网络铺设的铁塔和桅杆。

虽然中国移动主要是一家无线公司,但它在2014年12月获准提供固网服务。在获得许可之前,它一直在低调地做这件事,但我们知道它在有网络的地方(主要是在企业和高端住宅市场)提供大幅优惠的固定宽带服务。2016年至2019年期间,中国移动在这一市场的积极性令我们感到惊讶,它增加了1.32亿客户,并超过中国联通,然后是中国电信,成为市场上最大的固网宽带运营商。这一产品使该公司能够与竞争对手的固定或移动捆绑产品相媲美,为主要企业和高端客户提供服务。

公司风险和不确定性

中国移动面临的主要风险是政府干预和竞争。由于政府拥有中国三家电话公司的所有权,其目标不一定与小股东的目标一致。特别是,它希望三家公司的客户分布更加平均,并希望提高本土技术的影响力。

为了促进这两个目标,政府要求中国移动使用TD-SCDMA作为其3G技术。这有助于其他两家运营商获得比2G更大的3G客户市场份额,也有助于其国产技术,减少了高通公司使用其技术设计的费用。谁也不能保证政府不会改变规则,对该公司提出更多的不利要求,以便将来在移动市场上平分市场占有率。

2015年,政府要求无线宽带降价30%,有线宽带降价35%,这很容易被接受。不过,从2015年10月起,政府还要求各运营商推出移动数据结转政策。该政策允许客户将当月未使用的数据结转到下月使用,对当年第四季度的盈利产生了非常大的负面影响。政府还要求在2017年进一步采取 "降费 "措施,包括。1)取消国内长途和漫游费;2)降低中小企业专用上网资费;3)降低国际长途通话费。2018年,政府要求进一步降低30%的移动数据资费,取消数据漫游费。此次取消数据漫游费,损害了中国三大移动运营商在接下来一年的收入。不排除进一步强制降价的可能,但我们认为,考虑到所有运营商在5G上的必要支出,这些降价可能会更有分寸。

公司估值

中国移动一季度业绩,服务收入增长1.8%,净利润下降0.8%。假设疫情在中国的最坏情况已经过去,该公司很有可能在2020年达到或超过服务收入增长的目标,并实现稳定的净利润。回顾一下,由于2019年4G网络资产折旧年限增加,该公司将受益于折旧费用减少183亿元人民币,这可能有助于第一季度的利润结果。我们估计,不考虑折旧变化,基本净利润可能下降约16%。该公司承诺在2020年保留每股3.25港元的股息,我们认为,鉴于其强劲的自由现金流(2019年820亿元人民币)和2019年底4180亿元人民币(580亿美元)的净现金和余额,它可以轻松做到这一点。在当前股价下,股息使该股的收益率达到5.4%。

我们预测未来五年的经营利润增长每年低于1%。中国移动的规模推动了比竞争对手更高的利润率和更好的投资回报率。此外,我们认为中国电信市场出现有意义的新进入者的可能性很小。月度客户数据指向3月份的复苏,该公司在2月份失去了730万移动客户,然后在3月份增加了410万客户。该公司2月份也只增加了33万固网宽带客户,但3月份增加了250万。2020年第一季度移动数据收入总流量增长44%,快于2019年第四季度的31%。

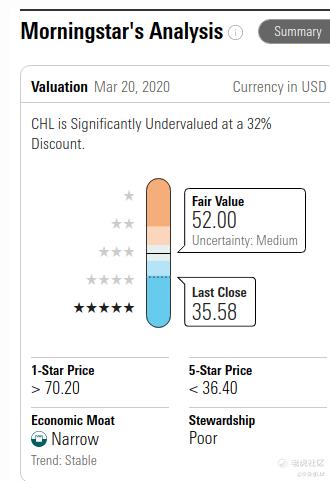

晨星和valueline对中国移动ADR估值

精彩评论