声明

本人未持有任何$新东方(EDU)$ 公司股票,本文不作为任何投资建议,如若因此发生损失,本人概不负责。文中valueline、晨星数据来自知识星球价值投资数据库。

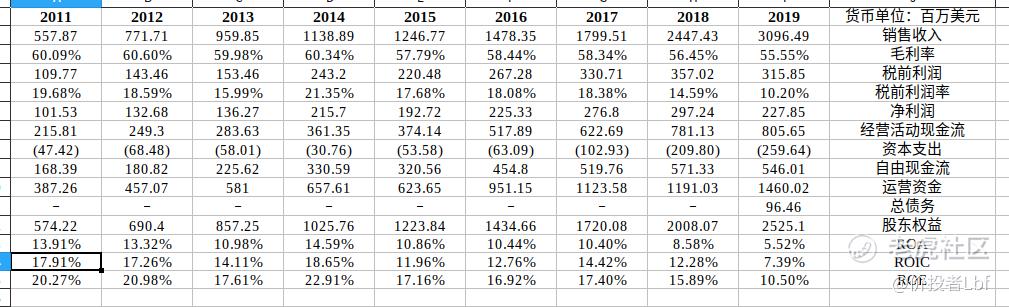

公司过往业绩表现

公司业务

新东方教育科技集团是通过其子公司在中国提供私立教育服务。公司提供一系列教育项目、服务和产品,主要包括语言培训和考试准备、学前教育、中小学教育、在线教育、内容开发和发行、海外留学咨询服务和游学。公司主要以新东方品牌提供教育服务。公司主要通过课堂教学和在线教学向学生提供教育。

公司的项目、服务和产品大致分为七个方面:

- 备考课程

本公司为参加美国、中国和英联邦国家教育机构的语言考试和入学考试的学生提供备考课程。本公司提供以下海外考试的备考课程。雅思、托福、SAT大学入学考试、美国大学考试、研究生记录考试、研究生管理入学考试、法学院入学考试等。此外,公司还提供以下中国招生考试的备考课程:大学英语四级考试、大学英语六级考试和全国硕士研究生入学考试。

- K-12课后辅导课程

公司为初中生和高中生开设的课后辅导课程,旨在补充学生的常规学校课程,帮助学生在入学考试中取得分数,从而进入高中或高等院校。公司还为儿童提供课后辅导课程。公司推出 "Pop Kids全科培训 "项目,为幼儿园和小学的孩子们提供英语、中文、数学、写作、音乐、美术等课后辅导课程。

- 成人语言培训课程

公司提供各种类型的英语培训课程以及其他外语培训课程,包括德语、日语、法语、韩语、意大利语和西班牙语。

- 学前、小学和中学

公司在中国扬州成立了一所全日制私立中小学。这是一所私立寄宿学校,为一至十二年级的学生提供完整的中英文课程,并注重英语培训。在中国扬州的学校里,公司还建立了一个国际高中项目。扬州国际高中为学生提供双语环境下的全套高中教育课程,同时为他们进入国外大学做准备。

- 教育内容、软件和其他技术的开发和发行。

公司开发和编辑用于语言培训和考试准备的教育材料,如书籍、软件、光盘、杂志和其他期刊。公司通过各种销售渠道,包括其教室和书店以及第三方经销商来销售这些材料。

- 在线教育

主要为学生提供覆盖不同年龄段的在线教育课程,主要分为三大类:大学教育、K-12教育和学前教育。通过不同的在线平台和移动应用提供多种形式的课程和产品,包括针对不同班级规模的直播和预录课程。此外,利用其在线教育模块,还向学校和机构客户如大学、公共图书馆、电信运营商和在线视频流媒体供应商提供教育内容包。

- 其他服务

海外留学咨询--公司的顾问帮助学生办理海外教育机构的申请和录取手续,并提供大学、研究生和职业咨询建议,帮助学生做出决定。此外,还为学生提供签证、住房等海外留学移民手续的咨询。

海外游学--公司开展海外游学业务,组织中小学生出国学习外语及其他短期课程、参加寒暑假课程或参加其他教育活动。

公司护城河

新东方的生源和学业成绩在K-12课外教育机构中均名列前茅,因此我们认为新东方具有狭小的经济护城河。对于教育企业来说,主要的护城河来源是无形资产,即来自限制竞争的监管约束和来自品牌溢价。

我们认为新东方具有狭窄护城河的原因是其无形资产具有强大的品牌美誉度,同时新东方作为中国领先的课外辅导运营商,在政府政策支持下,是极少数能够向学生收取比大多数同行高出20%-30%的溢价的教育机构之一。新东方在线下拥有护城河,利用其在中国强大的品牌,使其能够更快地加紧建立学习中心和招收学生。

中国的课后教育仍然是一个庞大且高度分散的市场,其中前十名玩家合计占总市场份额不到10%。根据Frost & Sullivan和中国国家统计的数据,截至2018年,K-12的学生数量已经超过1.74亿。课后辅导需求的激增推动了市场的蓬勃发展,2018年估值达5600亿元人民币。两家占主导地位的领导者好未来教育(占课后辅导总收入的1.93%)和新东方教育(占课后辅导总收入的2.80%)合计占总市场份额不到5%。

根据Frost & Sullivan的数据,2012-18年,中国课外辅导教育总收入CAGR为13.3%;2018年同比增长16.8%,而好未来收入同比增长64.4%,新东方增长36%,均远超市场行业收入增长。由此可见,拥有强势品牌的优势企业是备受认可的。我们认为,课后辅导的学生报名人数持续增加主要是由于中国中产阶级不断壮大,家长愿意将至少20%的可支配收入用于儿童教育。

此外,我们认为,新东方等优势企业将凭借其规模,以及标准化设施和教材的师资质量,继续获得市场份额。我们认为中国课后辅导教育的市场总规模应该会持续增长,因为我们认为一线城市的学生渗透率超过70%,而二线城市的课后辅导渗透率仍然较低,低于40%,但有望提高。我们预计,2019年至2024年,课后辅导的CAGR增速应该会继续保持在10%左右。

2019年,新东方教育的在线市场份额为0.9%。尽管新东方的在线市场份额仍然较小,但考虑到目前环境下在线教育尚未成为主流,我们认为新东方的在线业务仍处于盈利上升周期的早期阶段,然而我们相信在疫情的影响下,在线教育将继续吸引更多大众市场的学生,尤其是来自辅导渗透率较低的二线城市或以下的学生。

新东方的收入主要来自学费与为其学生提供不同课程的服务,而K-12课后学费贡献了总收入的70%。我们认为,新东方坚实的品牌声誉应该会继续帮助其在碎片化的市场中获得市场份额,并且有可能在在线课程中获得更多的市场份额,因为我们认为,小型玩家没有足够的现金流来继续投资其在线课程,并且可能会受到最近疫情的影响,线下课程被取消的数量减少,没有足够的资源来进行在线教学。

关键的无形资产:我们认为,进入中国K-12课后辅导领域的障碍,包括规模,包括建立品牌声誉和溢价。尽管K-12课后教育行业非常分散,竞争激烈,但新东方能够收取高于同行的溢价,而且政府仍在推动更多的学生课后教育和学习活动。我们认为,新东方拥有较强的品牌美誉度,并且已经形成了良好的教学资源和课程管理手段和规模。

中国教育行业重点监管要求概述:中国教育行业受政府政策影响较大,鉴于任何政府监管的收紧都可能影响整个教育行业的股价表现。中国的课外辅导有一些新的、严格的许可和经营规定,要求教育机构必须履行消防安全规定、空间要求,并同时取得营业执照和教育许可证。这些机构内的老师也要持证上岗,并对教学进行限制,以减轻学生的压力。比如,这些课外教育机构将不允许超前教学,必须按照国家课程设置,从基础知识开始。我们认为,最近的规定将继续边缘化小玩家,这可能会继续有利于大玩家,如好未来和新东方。类似的规定预计将适用于在线供应商。因此,家教市场可能会使规模化的供应商受益,并加速整合。然而,自2018年以来,规模提供商也面临着更高的成本,以确保遵守新法规。

公司风险和不确定性

鉴于中国课外辅导市场高度分散,我们认为新东方的不确定性较高。

我们认为,由于市场高度分散,竞争加剧,可能会导致以下潜在风险:1)学生入学率低于预期;2)学费调整低于预期。1)学生入学率低于预期;2)学费调整低于预期;3)在线教育的师资成本高于预期;4)海外备考可能受到影响,因为来自海外的疫情影响尚未得到控制,恢复海外正常运营时间可能需要比预期长。

公司估值

我们认为,新东方凭借其在中国市场的领先地位和稳健的收入增长,其交易价格可以高于行业同行的平均水平。我们预计,由于现有学校和新学校的学生人数增加、学费上涨、利用率提高以及新学校的成本结构改善带来的额外收入,新东方的利润将随着收入的稳健增长和利润率的提高而增长。我们预测其净利润将以5年37.2%的预计复合增长率增长。

我们认为,新东方每年将继续开设新的学习中心,未来三年对学习中心板块的投资应符合公司指导意见,同比增长20%-25%。我们认为,随着疫情的影响逐步消退,到2021财年一季度,线下课程应该会逐步开设。此外,新东方将继续关闭表现不佳的中心,这也意味着提高运营效率。最后,新东方的目标是将学生保留率提高到63%-65%。

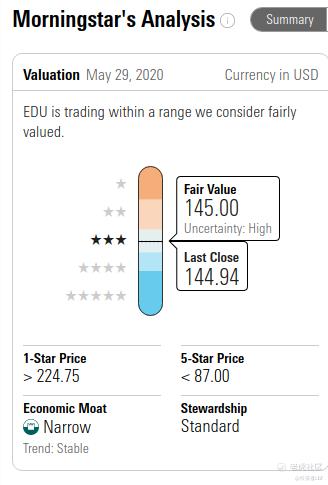

晨星和valueline估值

精彩评论