摘要:北京时间2020年6月1日晚,泡泡玛特向港交所递交了招股书,开始赴港上市之路,拟募资2-3亿美元。

一、公司简介

公司名称:泡泡玛特

公司简介:成立于2010年的泡泡玛特,是一家从最初的潮流杂货店逐步转型成为一个更强调自主研发和IP孵化的潮流玩具公司。

二、招股书基础信息

上市板块:消费板块

上市地点:香港

上市时间:预计9月初

募资规模:2~3亿美元

联席保荐人过往成绩

摩根士丹利:行业龙头之一,近两年参与项目24项,平均首日表现+13.99%,平均累计表现+73.48%。最佳表现公司包括沛嘉医疗-B(首日表现+67.97%)。

中信证券:国内券商龙头之一,2019年中信证券实现营收431.40亿元,同比增长15.90%;归母净利润122.29亿元,同比增长30.23%,多项业务指标排名行业第一。

三、市场热度信息

泡泡玛特放出上市消息之后,因为其知名度以及在上市领产品性质的小众性,在线上被关注度和讨论度都比较高。

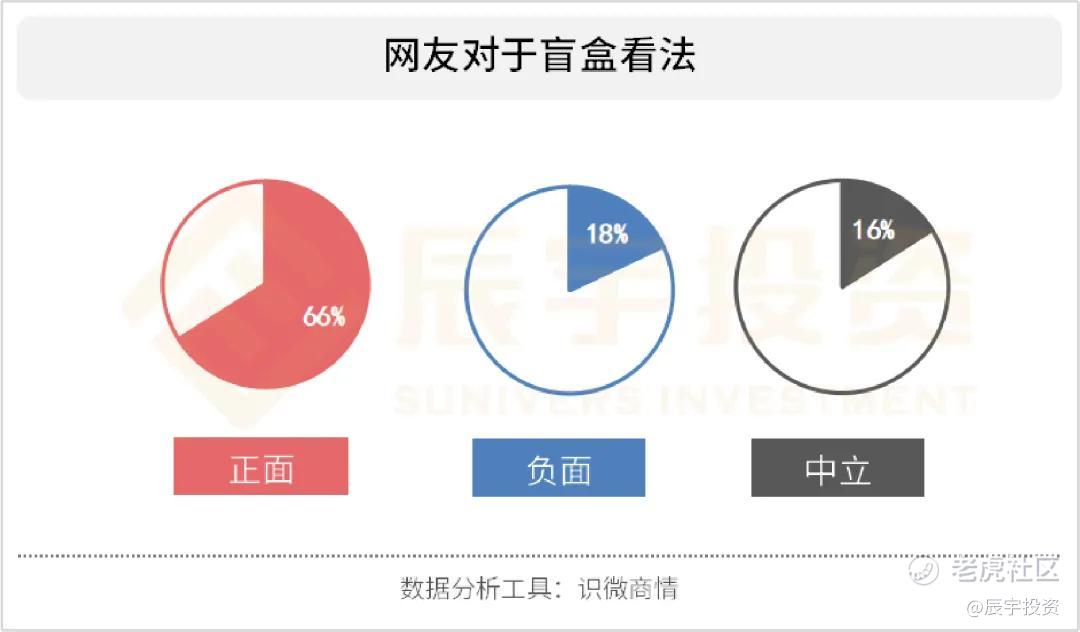

相关数据显示,过半网友对盲合这种潮玩产品持正面态度,在网友这个群体中,年轻人占据重位,其次是中年群体。泡泡玛特产品价格算是比较亲民,对客户群群体来说门槛较低,客户可轻易入手。

四、行业分析

1. 行业简介

潮流玩具又叫艺术玩具、设计师玩具,一般由设计师、艺术家设计制作,尺寸由几厘米到几十厘米不等。潮流玩具的常规形式主要是手办、模型、BJD(可动人形、人偶)、雕像等。国内潮流玩具虽然起步较晚,但从消费者、市场的变化来看,国内潮流玩具市场正在大步向前走。

2. 行业现状及发展趋势

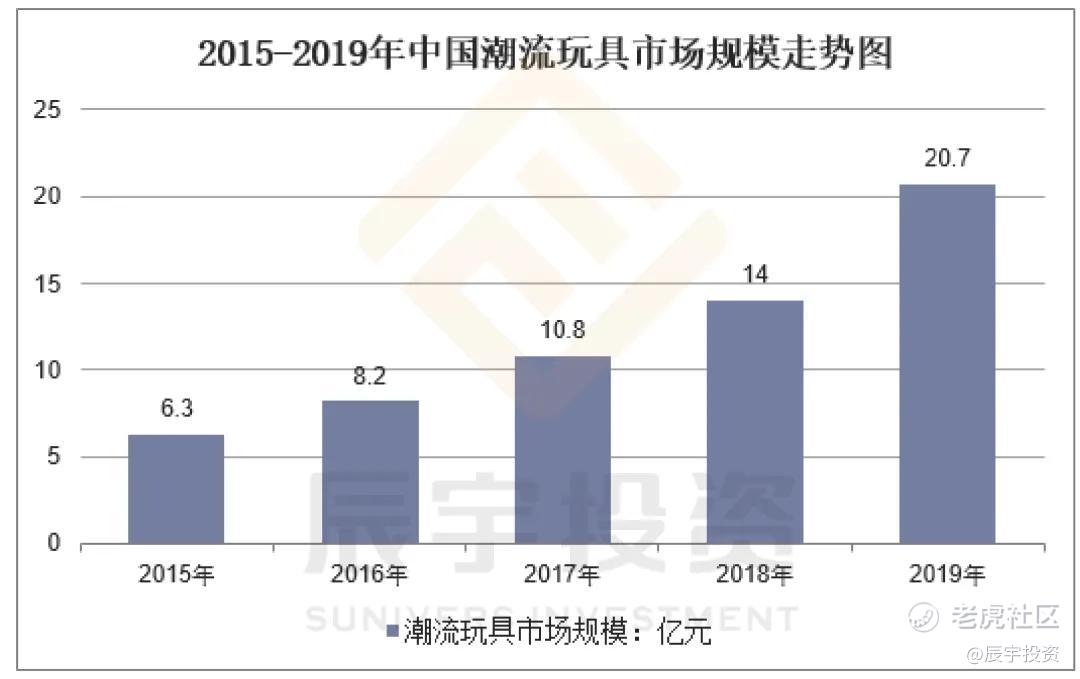

相关数据显示国内潮流玩具零售市场规模由2015年的63亿元增加至2019年的207亿元,复合年增长率为34.6%,预计2024年将达763亿元,未来随着营销模式的不断进步以及无人零售方式的推广,中国的潮玩市场会处于一个持续扩张的状态。

五、公司分析

1. 公司背景

泡泡玛特成立于2010年,早期是售卖服装、化妆品、玩具等创意小百货的零售店,一度处于亏损状态。直到2016年进行转型,进入潮流玩具市场。而目前泡泡玛特已建立了一个覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广。

2. 主营业务

潮流百货零售业务。

3. 商业模式

盲盒的核心商业模式就是对“不确定游戏”的完美复制,即通过强IP属性产品吸引消费者,以抽盲盒独特销售模式激发好奇心,并通过抓住消费者对收藏的喜好来提升复购率。而泡泡玛特的商业模式简单来表述就是:开店+迭代新品+IP授权。

4. 行业地位:已成为中国潮流玩具头部玩家

泡泡玛特是国内市场排名第一的潮玩公司,该公司拥有3.2百万名注册会员。于2019年,其注册会员的整体重复购买率达58%。截止2020年5月,泡泡玛特全渠道会员320万人,整体复购率达到58%。

5. 股权分布

根据招股书披露,目前,泡泡玛特创始人王宁持股56.33%,为控股股东;红衫资本中国基金持股4.96%,为第一大机构股东。

王宁,出生于1987年,董事长 兼创始人。 北京大学MBA。王宁2010年创办泡泡玛特,其个人也被《创业邦》杂志评选为2014年度中国30岁以下创业新贵。 登上《财富》2020年"中国40位40岁以下的商界精英"榜单。(来自百度百科)

6. 融资历史:赴港上市之前,已完成8轮融资

根据天眼查数据显示,泡泡玛特在今年4月完成了Pre-IPO融资,是由华兴新经济基金和正心谷资本领投的,融资金额超过了1亿美元,估值约25亿美元。有媒体统计,此次融资,是泡泡玛特自2010年成立以来完成的第八轮融资。

上市后预计估值在40至50亿美金。

7. 财务相关

• IP营收情况尚佳

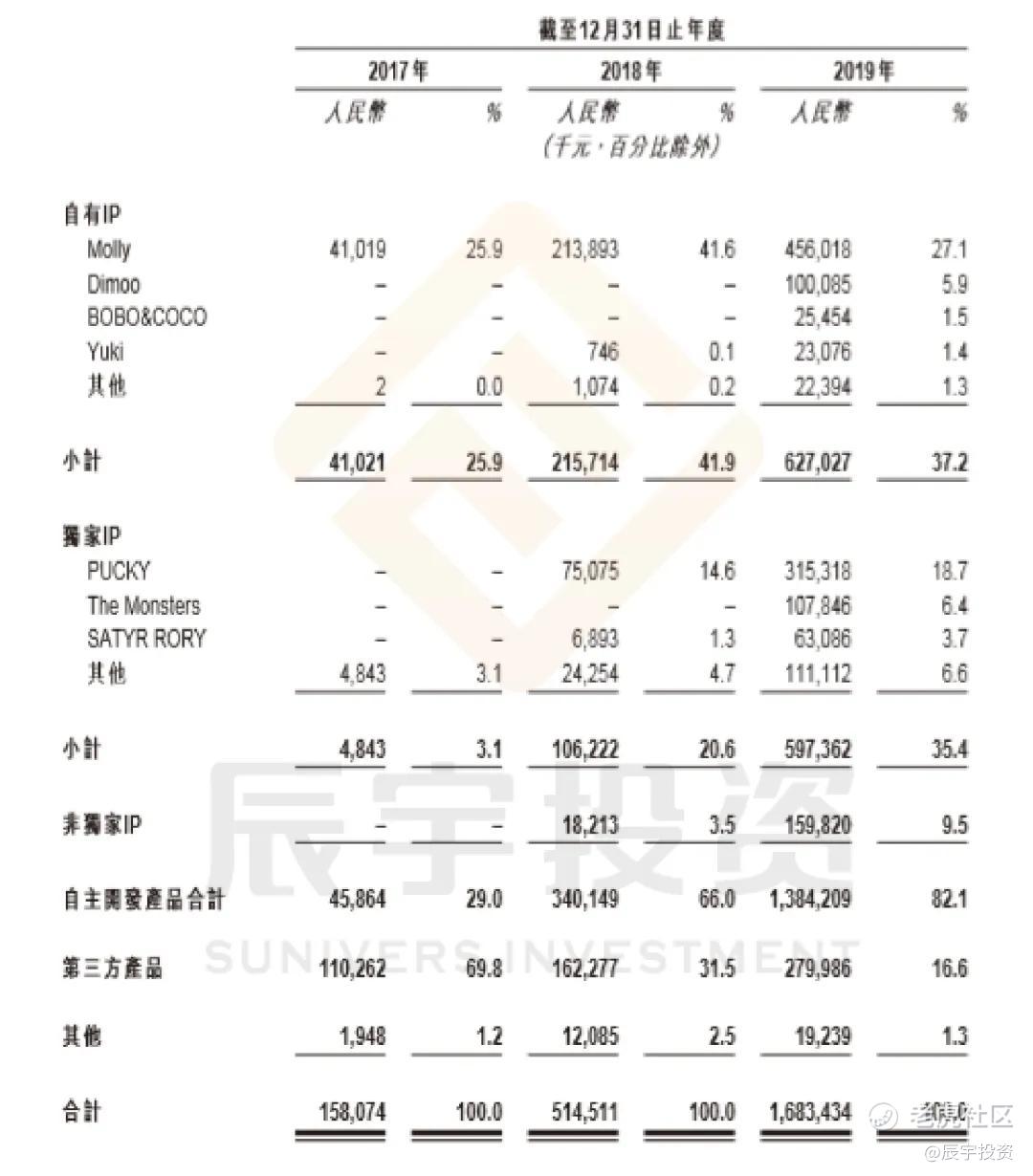

从2017年至2019年,泡泡玛特基于自有IP的自主开发产品所得收益分别为人民币41.0百万元、人民币215.7百万元及人民币627.0百万元,分别占公司自主开发产品所得总收益的89.3%、63.4%及45.3%。独家IP包括PUCK、the Monsters等22个,非独家IP有米老鼠、Despicable Me、Hello Kitty等。

截至目前,已有4个IP产生的累计收入分别超过人民币100百万元。同时,泡泡玛特预计将在2020年推出超过30个新IP。

• 整体营收超速增长

招股书显示,2017年至2019年,泡泡玛特营收分别为1.581亿元、5.145亿元、16.834亿元,2018和2019年的营收增幅分别为225.4%、227.2%,连续两年保持高速增长。2017年至2019年,公司净利润分别为156万元、9952万元、4.51亿元,净利润3年暴涨近300倍。

六、竞争优势

• 中国潮流文化玩具的开拓者

目前来看,泡泡玛特是国内成立最久,知名度最大,累计客户最多的潮玩公司。

• 强大的IP创作能力及运营能力,IP是泡泡玛特业务的核心

招股书介绍,泡泡玛特目前运营有85个IP,包括12个自有IP、22个独家IP及51个非独家IP。此外,泡泡玛特也拥有一支由91名设计师组成的内部创意设计团队。而据泡泡玛特官网,泡泡玛特现有包括Kenny、毕奇、龙家升等知名潮玩设计师在内的28位合作艺术家,以及包括迪士尼、helloKitty在内的25个合作品牌,主要IP的成功,可以让泡泡玛特在接触顶级艺术家时有更多谈判筹码。

• 多元化的营销方式

»»一线向二线核心城市渗透,最初在一线城市年轻化mall店开设门店,后逐步渗透二线核心城市。

»»利用智能货柜一方面可以节省门店租金成本,另一方面也可以试水消费客群的购买力,为开店做准备。

»»泡泡玛特除了门店外,还有线上的天猫旗舰店,葩趣app、小红书、泡泡抽盒机,APP+小程序结合,趣味化社群,线上和线下的多种销售渠道满足来消费者的需求。

• 是带有情感属性的消费品,拥有一批忠实观众

泡泡玛特的产品价格并不高,并且某些特定IP具有一定的收藏价值,“盲盒”的玩法也吸引着消费者持续消费,所有它收获了一批忠实粉丝。

• 投资市场看好,备受机构投资者青睐

从泡泡玛特近年来的融资历程可以看出,它所在的小众领域其实暗藏了大量的衍生价值。

七、募资用途

公司拟将股份发售所得款项净额用于以下用途:泡泡玛特消费者接触渠道及海外市场扩展计划、潜在投资收购、提升业务的数字化程度、扩大IP等用途。

八、风险评估

• 作为潮流文化公司,不能保证设计出来的产品都到所有客户的青睐,并且目前公司收盈过度依赖于头部IP

潮流文化产品的生命周期相对较短,而消费者兴趣风向、审美转变很快,所以产品受欢迎的程度无法保证

• 行业竞争激烈

目前有不是同行小公司在火速成长中,潮玩这种靠设计创意和客户群体主管买账的行业,长期来看,泡泡玛特被超越的风险不小。

• 面临有关IP授权协议及授权方的多项风险,这可能会对泡泡玛特的业务及经营业绩造成造成不利影响

一旦有力合作方撤销泡泡玛特使用其IP的权利,泡泡玛特的业务范围和营业业绩会有一定损失。

• 一旦品牌形象出现纰漏,会对公司营收会造成很大的不利影响

泡泡玛特的核心竞争力就是它的产品,一旦它的IP质量出现问题,就会打击到品牌形象,而且很难恢复到好的风评。

九、总体建议

1. 项目申购总评分(满分10分)

行业前景 7 分比较新兴的且能满足客户情感需求的消费品行业,行业前景较可观

公司盈利能力 8 分从目前公司的营收数据来看,盈利能力强

财务状况 7 分产品销售额高,目前财务状况比较好

新股市场气氛 6 分知名度不错,市场热度不错,但细分行业目前来看还是比较小众

股东背景 5 分股东背景不算突出

综合评分 7 分

2. 申购策略

公开发售申购策略:建议用户多个账户申购,并且可以杠杆融资融券申购,来提高中签机会。

国际配售申购策略:该新股标的可预见在公开发售的中签率预计普遍较低,如果资金较大值得考虑参与机构的国际配售份额,大概率把握高获配额度,让资金实际盈利更高。

详情请咨询辰宇顾问

撰文:Keiko——辰宇投资投研部

整理:Lorraine——辰宇投资品宣部

注:本文素材来源于网络公开渠道,如有侵权请联系删除。内容仅代表个人观点,不构成任何投资建议。本文的图片与文字均为辰宇原创/整理,未经授权不得转载。

精彩评论