答应了粉丝很久,要讲微软,今天终于要把这个坑给填了。迟迟没有提笔,主要是因为微软这家公司,可讲的实在太多,不知从何说起,拖着拖着,甚至就拖过了微软出财报和收购TikTok等热点事件。不过没关系,既然已尘埃落定,账号菌今天就结合微软最近发生的大事,给大家讲讲微软不为人知的一面。

账号菌会先结合微软最新财报给大家分析一下微软是如何常年潜水故意隐藏自己的盈利能力的,当你了解了微软如何操纵盈利,又为什么操纵盈利后,以后再遇到同样的关于微软的消息,也许你就会做出不一样的投资决定。

之后,账号菌会结合微软收购TikTok事件,解释微软长期的发展方向和当前面临的一些挑战,最后再谈一谈我自己的一些看法。

咱们先简单总结一下微软最新一期的财报表现。微软这一期的财报,可以说是亮点少,污点多,亮点是营收380亿美元和每股收益1.46美元,双双好于分析师预期的365亿美元和1.34美元。其中受疫情居家的正面影响,Xbox的销售业绩大涨了65%,Surface的销量也增加了28%。

与亮点相比,不尽如人意的地方则更吸引投资者的注意,第一个担忧是微软利润率的下滑,net income同比下降了15%,其次是微软决定永久性关闭所有的实体店,最后一个担忧是微软云计算业务Azure营收增长的放缓,从前一个季度59%的增长降至这个季度47%的增长。果不其然,微软4季度财报出完之后转天股价大跌了4.35%。

我们常说,市场是不会错的。也就是说,市场告诉你微软的表现确实不尽如人意。然而,很多投资者都被这句话套路了,由于这句所谓的至理名言,我们经常习惯性的从股价的涨跌来判断公司的好坏,时间久了,我们便活成了大自然想要的样子。

其实问题的关键是为什么股价会涨或会跌,虽然理由很多,但最主要的还是公司背后的财务状况和未来的预期,也就是上文提到的,那些根据微软财报总结出来的点。

可问题来了,我们经常被股价套路也就罢了,公司的财报数据也是布满了坑。你认为的好消息,有可能是公司操纵出来让你认为的好消息;你认为的坏消息,也可能是公司故意隐藏实力让你认为的坏消息。今天账号菌就给各位看官展示一下投资者是怎么掉入微软多年经营的圈套的?咱们投资者到底该如何正确地读懂微软财报?

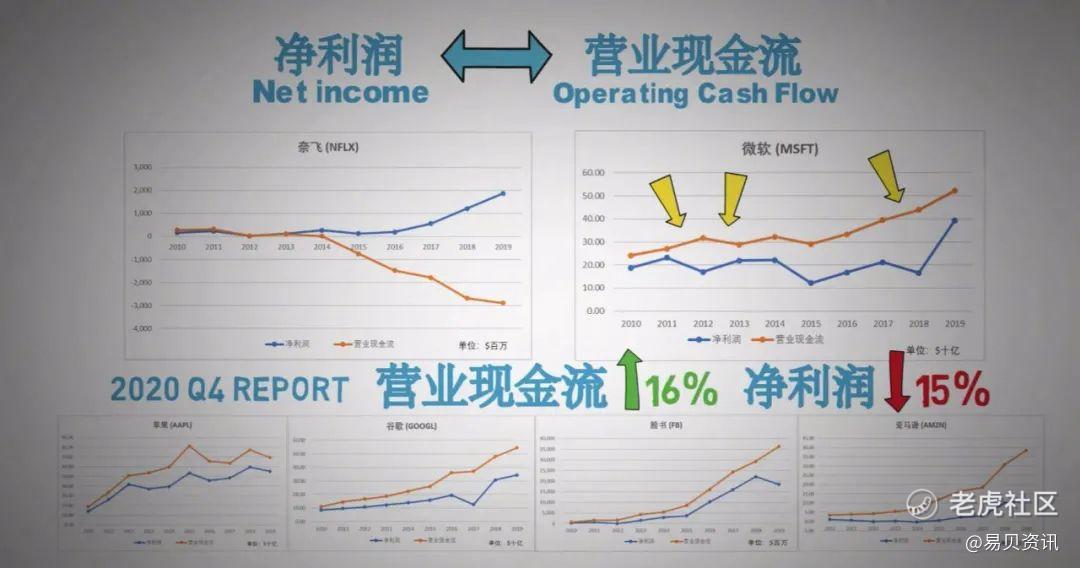

Netflix多年靠财务操纵,人为提高自己的利润率,与之正相反的便是微软,微软常年人为隐藏自己的利润率,几乎是公开的秘密了。

一个测试公司净利润里有多少水分的方式,是去比较公司净利润和营业现金流。这里稍微科普一下营业现金流,营业现金流是不包括买设备或买厂房等固定资产的花销,也不包括借钱、还钱等融资类的周转,纯粹是公司在运营过程中赚得的钱。因而,从财务的本质来理解,净利润和营业现金流背后的逻辑是相同的,所以二者也理应同进退。

正常没有太多盈利操纵的公司会像下面四家公司这样,营业现金流高于净利润,并且呈现严格的正相关的关系。营利水分足的公司也是一目了然,会像Netflix这样,形成罕见的分叉图形,不仅净利润高于营业现金流,还呈现反比的关系。

而微软的盈利操纵则是独树一帜,虽然也是营业现金流高于净利润,但却多年呈现反比的关系,隐约透露了些盈利操纵的痕迹。更明显的其实是他们的季度盈利,微软最新的第4季度营业现金流同比增长了16%,而净利润却下降了15%,这很可能是因为微软又开始刻意隐藏自己的净利润了。

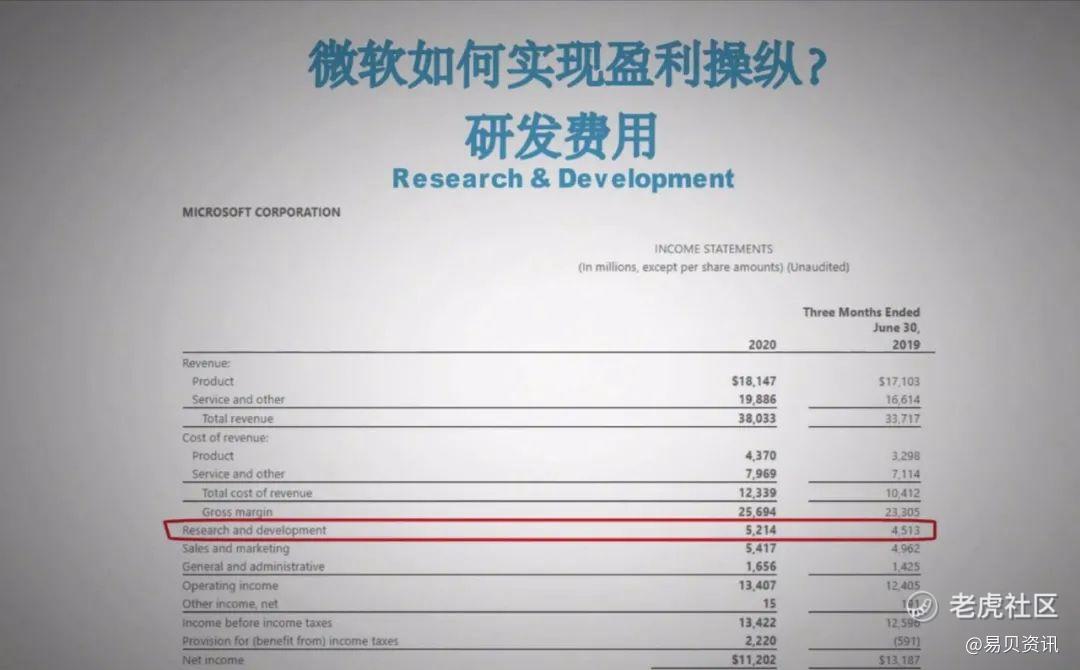

那微软是通过什么手段实现这种与众不同的财务操纵呢?其中一个操纵手段就是去操纵他们的研发费用,财务中有这么一条规则,就是说如果这个研发费用是用来提高已有软件或服务的水平,那么你就可以把这部分研发费用继承资产,而不是成本。

说白了,就是这钱花在给已有设备升级上,这钱就跟买设备没什么区别,就可以记为资产,这样就不会影响公司的利润了。这是一个给公司顺利成章提升利润率的合法手段,多数公司也都是这么做的。

然而,微软偏不这么做。所有的研发费用,不管是什么用途,有一笔算一笔,全部记入了成本之中,反正对于微软来说就是,在财务上,你不要给我任何选择,如果你让我选,那我就一定选虐自己虐的最惨的那一个。

了解了研发费用这一点,我们再来看这一季度的财报。相信你不需要任何财务知识,也能一眼看出是什么原因导致微软这一季利润率的下降的,没错,正是更高的研发支出。

其实微软本可以不用沦落到使自己这一季利润率下降的地步,然而他偏要如此。退一万步讲,研发支出也是一个磨刀不误砍柴工的活,在不影响公司现金流周转的情况下,更多的研发支出,其实并不是一件坏事,毕竟这是公司对于自己未来的投资。

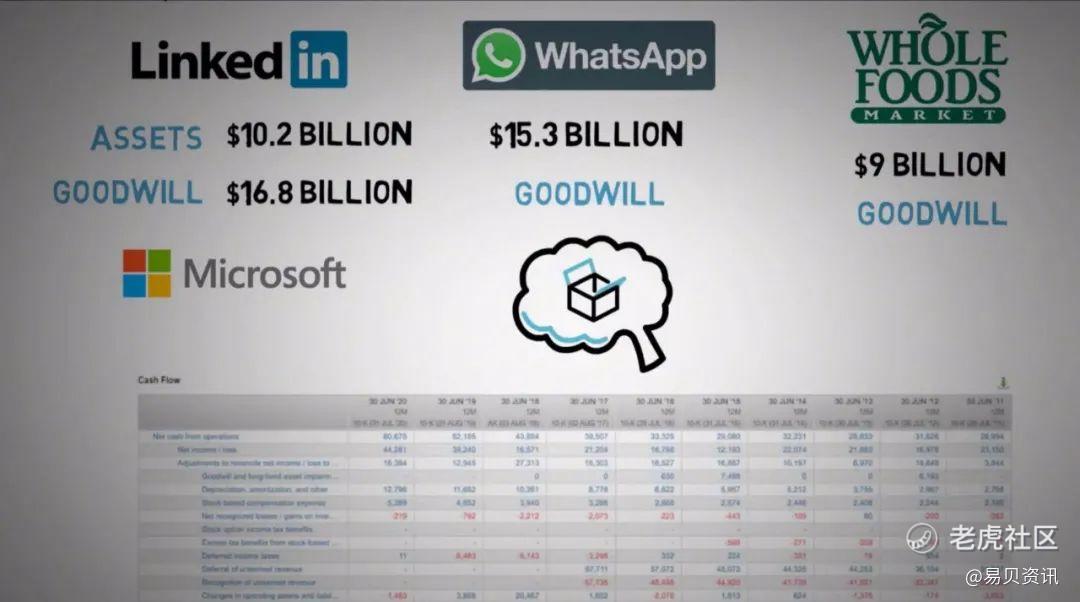

还有一个微软惯用的伎俩,虽然说这次财报中没有用到,但是对于微软来说,十分典型,大家可以记在心里,下回哪次微软一不高兴又搬出来虐自己了,你也能第一时间心里有数,这个手段就是商誉减损-Goodwill Impairment。

Goodwill可以理解为是一家公司收购另一家公司时多花的钱,比如微软2016年以270亿美元的价格收购领英,其中102亿是买领英的资产,多余的168亿则是全部记为Goodwill,这在公司并购中是司空见惯。

facebook 2014年172亿美元收购WhatsApp,其中153亿美元为Goodwill,Amazon 2017年132亿美元收购Whole Foods全食公司,其中90亿为Goodwill。

公司之所以愿意支付高额的溢价,原因之一是他们认为两家公司合并之后能够起到1+1﹥2的效果,而这些高额的Goodwill一般就会以无形资产的形式一直躺在公司的Balance Sheet里。

Goodwill其实是个虚无缥缈的资产,就像是大公司们金屋里藏的娇,你说她有多漂亮,她就有多漂亮,充满想象空间,反正你从来也见不到。

而微软却不玩这一套,他可能是唯一一家隔三差五就把娇妻拉出来抽大嘴巴子的公司,动不动就给Goodwill 做一次减损。

微软在过去十年间已经做了3次的商誉减损,而且每次都是几亿甚至几十亿的减损。相反,如果你去翻FAANMG中其他公司的财报,商誉减损这一项则从来没有出现过。

想要使Goodwill保持原样,其实很简单,反而是goodwill的减损,其实是很难的。像微软这样大费周章地减损Goodwill,美股公司中是独一份。所以说如果你下回再见到微软的利润率突然来了个暴跌,请注意是否是因为商誉的减损,如果是,相信你下次能做出不一样的投资决策。

其实类似的隐藏盈利的手段,微软还有很多,如果你经常留意微软财报,就会发现很多他和其他公司大不相同的记账方式,可以说微软是不会放过任何一个隐藏自己盈利的机会的。

那为什么微软要做这种专门损己却绝不利人的事呢?这就不得不提及微软90年代末所面临的反垄断调查了。当时微软的Windows系统几乎完全统治PC市场,微软的IE浏览器也占领了80%以上的市场份额。2000年4月3日,微软被判违反谢尔曼法,被正式裁决,必须要一拆为二,而且十年内不得合并。

不过岌岌可危的微软也算走了狗屎运,2000年初正值互联网泡沫发酵至顶点,随后便一路狂泻,微软也不能幸免。互联网泡沫的应声破裂,也给微软博取了些许同情。美国政府当时也不得不顾及整体经济和高科技产业的发展,对微软手下留情,因而微软最终上诉成功,逆转了被拆分的命运。

不过自那之后,微软也学乖了,虽然业务依旧在逐步做大做强,但微软装孙子的功力也越练越狠。可以看到,在上周美国政府的新一轮对于科技巨头的反垄断调查中,聚集了facebook、Apple、Amazon、Google等一系列科技巨擎,唯独缺席了微软,而这也正是这一次缺席,使得微软能够名正言顺的收购TikTok,并且成为了目前谈判桌前唯一的买家。忍辱负重20年,如今花开终成果,说的就是微软呐!

那么咱们就聊一聊微软收购TikTok这事,先说说为什么是微软?

微软收购TikTok第一反应总有一种花姑娘骑毛驴,不太般配的感觉。除了上文提到的,其他能收购的公司都被关在小黑屋里接受反垄断调查这个因素,还有一些原因,注定微软是唯一一个能够收购TikTok的公司。

第一个就是微软有钱,微软有钱并不是指他账面上有多少钱,一般公司完成收购,也不会选择消耗自己现有的现金流,而是选择贷款收购。这点很重要,看公司是否有能力收购另一家公司最重要的不是看他有多少钱,而是看他的还款能力。这时,一个重要的财务指标便是自由现金流的多少,自由现金流代表公司完成经营相关活动后,还剩下多少钱来还债。

TikTok目前的估值在200亿到500亿美元之间,微软2020年一年的自由现金流就高达452亿美元,一年挣出一个TikTok绰绰有余。

第二个关键因素是微软有技术,一些传言说,一些美国大型投资公司有兴趣收购TikTok,但这几乎是不可能的。因为美国政府要求在一年时间内转移所有TikTok源代码至美国本土,这是一个庞大且需要很强专业能力的工作,目前美国有能力完成的科技公司都屈指可数,更不要提任何一家投资公司了。

微软强大的技术支持,也使其成为收购TikTok的不二人选。因为各方面原因,现在收购TikTok的谈判桌上只有微软一家公司,并且背后有着特朗普45天之内完成收购的紧箍咒在,可以预见,这次收购谈判对于TikTok是十分不利的,因此不排除微软能够以一个打劫的价格完成收购。毕竟500亿美元的估值是字节跳动自己说的,而微软目前愿意出的价格在100亿到300亿美元之间。

其实微软收购TikTok的背后逻辑,除了扩展社交媒体的业务外,更重要的,是当前科技巨头间的兵家必争之地,云计算。微软盈利能力下降不足为惧,但是真正让人担忧的其实是微软Azure业务增长的放缓,这才是投资者对于微软失望的主因。

目前微软的云计算业务主要集中在商业云的使用,而个人云的扩张,就要指望像Team和潜在的TikTok这样的平台带来的需求量的增加,所以账号菌个人认为云计算的布局也许是TikTok收购的主因。

现在我们了解了微软常年扮猪吃老虎的逻辑,也介绍了TikTok的收购,再结合微软近些年疯狂增长的股价,可以看出,微软这头猪怕是要扮不下去了。

其实微软近些年的重新崭露头角,和他们自相矛盾的发展策略有关,一方面微软的CFO不希望让自己的盈利显得太过亮眼,另一方面,微软长期发展的方向却放在了提升利润率上,并且无论是提升的方式还是提升的规模,都令人意想不到,绝对能够颠覆你对于微软的认知。

了解微软长期的发展策略后,你再去看微软的一些举措,例如关门店等,背后的逻辑便一目了然了。

有兴趣加入易贝资讯微信群的朋友,可以站内发私信。

精彩评论