最近在看线下的流量投资机会。线上流量都太贵了,好的APP开屏广告动辄几十万一天, 大广告主也无福消受;小企业要想从线上获取用户更是消费不起,动辄几百到几千块一个用户的成本实在是有点高。于是,一直萎靡的线下流量好像迎来了又一春,看看你所在小区电梯里的广告主之多,更换频次之快就能感受到。

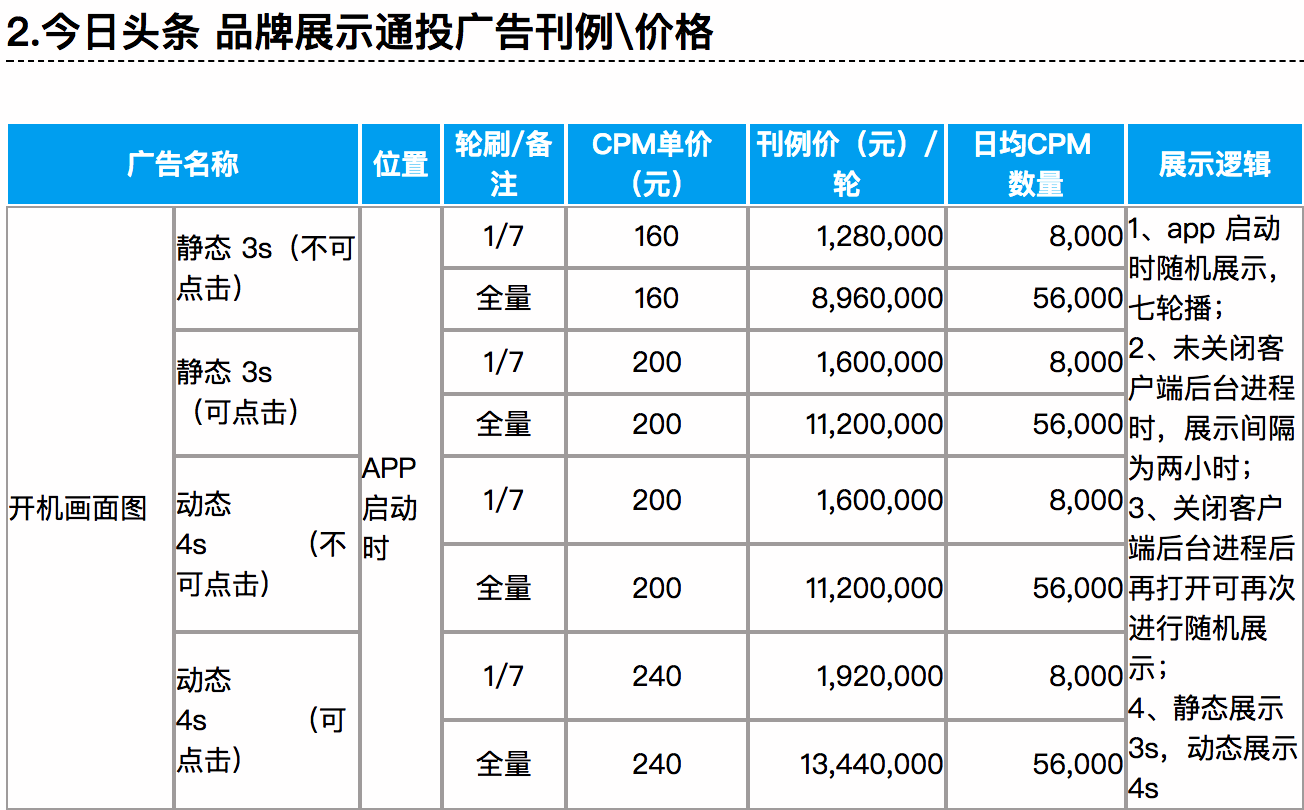

今日头条开屏广告价格

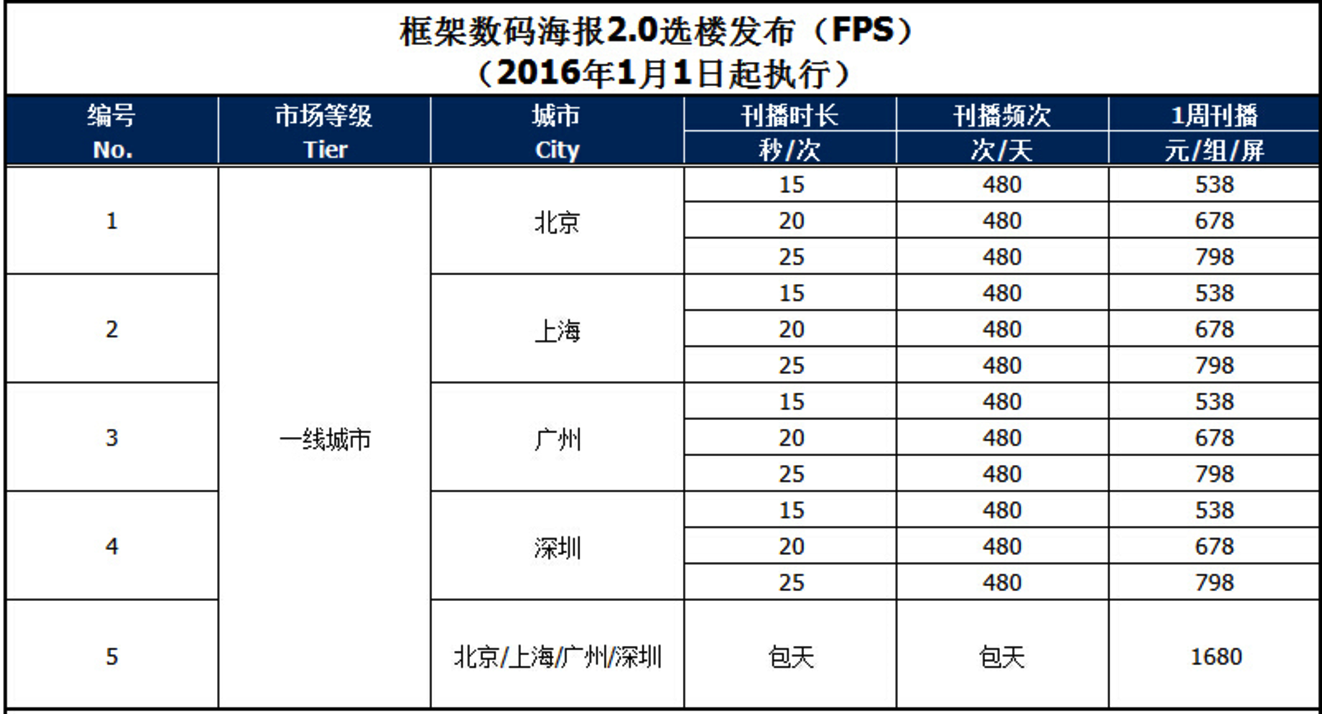

某梯视媒体2016年的报价

自从FMCN(分众传媒) 从美国退市,回归A股,整个中概关于线下的广告资产越来越少,全是线上的流量方,都是百度这种全国性的广告主或者汽车之家这种垂直行业媒体。它们的广告价格不便宜,想精准触及用户,就要付出更高的成本。随着线上流量逐渐饱和,竞争愈发激烈,要想获取优质的推广资源,就得付出越来越高的广告费用。相比之下,线下流量就显得实惠多了,如果价格合适,出现在真实场景中,确保重复次数,对于用户洗脑的效果是可以形成等式,拿到确定结果的。

因为自己曾经在广告/媒体行业任职多年,甲方和乙方都做过,对于江南春提出过的“人群收敛点”印象颇深,做过很多次交流。户外广告只有在人群的两个收敛点:办公场所+居住场所,形成重复印象,才能有效的沉淀为认知和购买冲动。 多数户外广告,投放的过于分散,人群匆匆而过,视而不见,都是打水漂。

美股中概市场广告公司不多,现在转型线下广告的小公司,也就是CNIT了。CNIT 的口号是 “互联网共享新媒体”,本质上还是互联网+版本的分众传媒。 这两天借着出差的机会,去CNIT调研了一些,走访了深圳和惠州的几个小区,跟当地的经销商了解了一下这家公司的业务模式以及经营状况,从一个广告从业者的角度来看,CNIT 是有点意思的。

CNIT 上市10年了,这10年也是折腾的10年,过去以技术和政府关系见长,借壳上市,上市之初做的都是政府的生意,办公信息化、公共安全信息化方面做了不少业务。后来政府生意也没法做了,各种关停并转,急吼吼地谋求转型,曾经尝试在电梯物联网、教育等行业做点事情,无奈也不是这个料,最后,今年最终全力主攻“互联网共享新媒体”,对外宣称短期内将迎来业绩拐点。整体而言,广告是一个好生意,尤其是你有点关系和资源,但是做大不容易。

CNIT 历史上确实有点惨,唯一还好的是,人员关停并转,4年后,最核心的只有100人不到,以前做工程业务的大部分人员剥离了,转型的包袱不重。当然,也可以换句话说,不成功,便成仁。 老板林江怀呢,军人出身,执行力还可以,管理层团队搭配也比较合理。转型的最后一次机会,也足够饥渴,本身业务模式也足够简单清晰,但是,最终能不能充分理解广告业务,做好广告业务,我觉得还得观察。

CNIT现在的公司结构相对简单: 1)海外上市部分,承接现在的收入(硬件)和未来的收入(服务费)。 2)国内部分,负责融资和负债,采购屏幕和经销商组建合资公司网络。

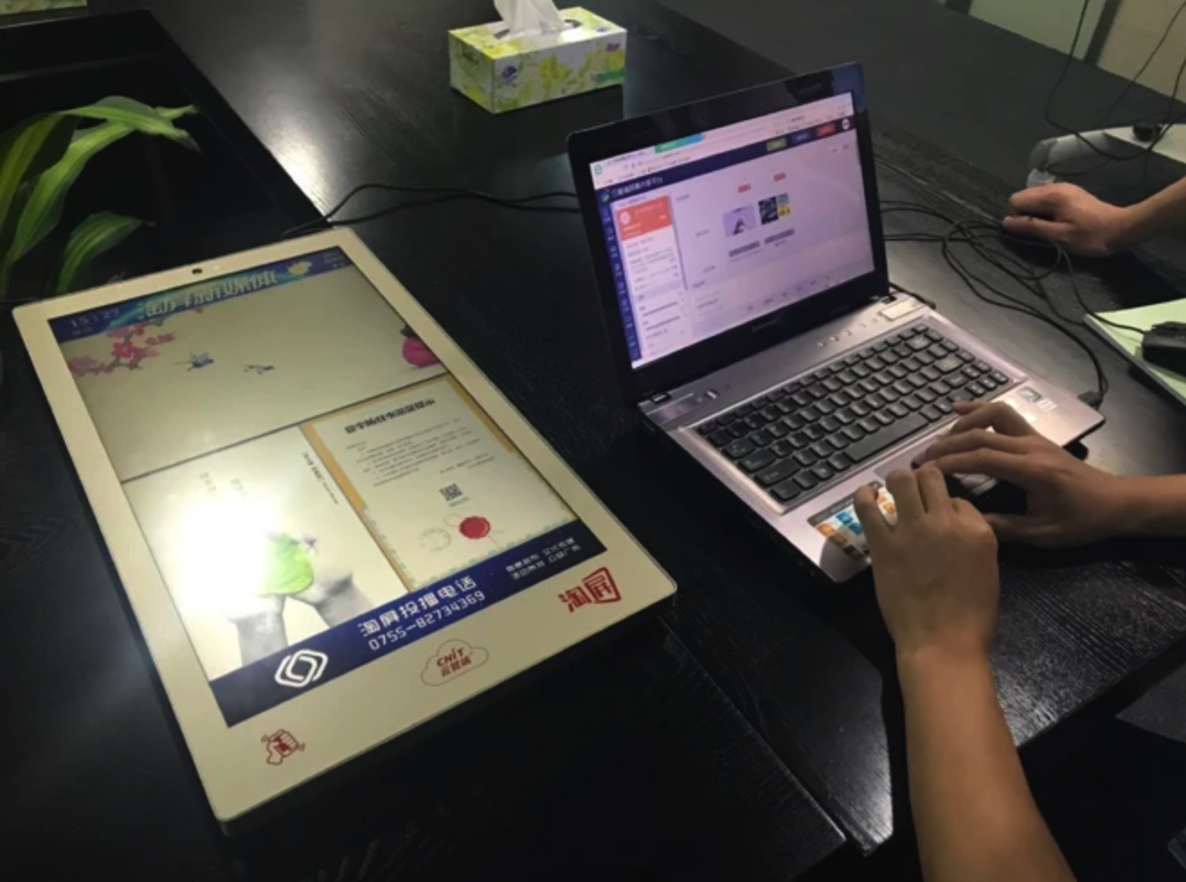

通过下图中笔记本的后台系统,控制上图中遍布全国各地的屏幕终端,这就是CNIT现在做的事情

CNIT 的业务模式也很容易理解:

1) 梯视媒体的硬件/软件提供商,通过各地经销商(即购买屏幕的屏主,多数为有渠道和客户资源的传媒公司)去售卖广告,获取佣金。

2) 通过CNIT提供的后台(云管端)/“淘屏”APP软件,进行排期、点位选取、广告上下刊等所有操作和管理。相比分众传媒传统的人工上下刊,效率高一些。

整体上,收入就非常清晰了:

1. 硬件:卖屏幕及周边设备(比如买主有电视,不想买屏,可以买一个类似U盘的介质,插在电视上即可当成屏幕使用)。这部分也是目前CNIT营收的主要来源,到今年为止营收占比仍然高达90%以上。(毛估一块屏幕2000元人民币,今年能铺满5万块屏幕的话,硬件这块预估营收就能达到1500+万美元),软件搭售。

2. 服务收入: 经销商(屏主)每年付给CNIT收取固定的费用,用于获取后台账户密码,以及常规的维护服务,这个价格不贵,占比暂时不大。随着屏幕规模越来越大,也是一笔稳定而可观的收入。

3. 佣金收入:用户通过淘屏APP购买点位屏并使用CNIT的支付系统,平台收取一定比例的抽成;广告主发布电商广告并附二维码,用户扫二维码下单,平台抽取5%-8%的销售佣金。

从根本上看,CNIT 就是互联网+版本的分众传媒,只是加强了对本地市场的覆盖。扎根比分众深,CNIT 转型能不能成,还是看以下方面:

1)屏幕数量占比

梯视媒体也不是新生事物,这个市场排名第一的毫无疑问是已经拥有千亿市值的分众传媒,传统媒体起家的新潮传媒也是这个行业的领先企业之一,前不久刚刚获得10亿人民币的新投资。作为广告届从业人士,我也能深刻的感受到行业的变化,从2-3年前移动广告市场的疯狂,到现在线下广告的慢慢回流。

来自专业的媒介投放公司CTR媒介智讯的调研报告

梯视媒体的市场分布,也跟教育市场有着一样的特点:巨大且分散。我们来算一笔账:根据统计,截止到年底,全国将拥有600万部电梯。按照电梯内、外各一块电子屏计算(分众传媒一般一部电梯3-4个数码海报),全国一共有1200万块梯视媒体,有商业价值的(有些过于低端或者不允许媒体入驻的小区)即使按照20%计算,也有240万块。排名第一的分众传媒目前拥有18万块电梯电视及办公楼数码海报,份额不过7.5%,新潮传媒目前拥有8万部梯视媒体,份额不超过3.3%。除此以外,这个市场上还充斥着大大小小数千家公司。

按照CNIT的规划,今年年底布局5-6万块屏幕,到明年年底达到20万块屏幕,如果扩展速度能够按照计划兑现,那么从屏幕总量来看,CNIT在未来两年内,将有望成为国内Top 3梯视媒体企业之一。(当然,分众传媒和新潮媒体也不是吃素的。)

但是,还好,这个市场足够大,巨头也很难垄断整个市场,对CNIT来说,目前最要紧的就是全力布局屏幕,哪怕只占据住1%的市场份额,对CNIT来说,也是足够称之为“业绩爆发”了。

2) 广告性价比

现在流量采买的单价越来越贵,几十万一天的APP开屏广告,大品牌也“不堪重负”,大品牌也需要在全国投放和区域投放之间做好平衡,只要足够便宜和足够精准,告诉广告主,投给谁了,都是哪些用户确定看到了,这个生意就能成立。

3)利润水平

以惠州为例,我大概算了一下经销商的利润率:一块屏幕一年大约贡献营收RMB 1万元,目前惠州地区有1140块屏幕(到年底扩展到1500块屏)的营收1140万,除去付给CNIT的屏幕硬件、软件系统、服务费,还有渠道成本(惠州是以付租金给物业公司的方式进入社区,成本非常低,每年每个社区每块屏幕仅几百块人民币,100多个社区也不过几万块),经销商的毛利在70%以上。按照比例抽成,惠州一地的经销商每年给CNIT贡献的佣金收入,就能有50-80万左右。如果未来各地能形成稳定的收入,那么仅仅佣金方面,CNIT每年获得1500-2000万人民币营收不是难题。

当然,惠州是早于CNIT全面转向“互联网共享新媒体”战略就开始投入运营的,仅仅一年半的时间,已经实现成本收回并盈利。其他区域的淘屏公司,可以参考惠州的运营模式,虽然各地的优势有所不同,但是大致的运营情况和盈利节奏是可以根据惠州的情况进行预估的。

根据CNIT自己的预估,预计2018年开始,硬件收入占比下降,软件收入/服务/佣金占比提升,预计2020年软件收入/服务/佣金占比超过硬件收入。

整体上看,CNIT 进入广告市场,是正确的,没有更好的路了。只是担心,当年分众模式不被看好,被认为太low,海外投资者不认账,被几次三番做空。结果现在回归A股的分众传媒,市值已经超过千亿,2016年全年营收102亿,利润总额43亿,利润率高达42%以上。CNIT 当然没法比,但是也需要价值重估:

1. 规模和区域优势的估值:按照规划,CNIT明年底屏幕布局达到20万块,与现在的分众和新潮不相上下。目前在华南地区特别是广东省内,CNIT要超越其他两家,是电梯媒体屏幕拥有量最多的企业。用户的商业价值方面,所处的小区均为中高端小区(这次我在深圳走访了位于华侨城的“瑞河耶纳”小区(均价10-13万/平米)和南山区的泛海拉菲小区(均价8-9万之间),均为高端人群居民区),购买力和商业价值也可见一斑。

深圳瑞河耶纳小区环境

深圳泛海拉菲小区环境

深圳的屏幕还都处于试运营阶段

惠州的东方威尼斯高端社区

惠州电梯屏的商业广告

惠州电梯屏的商业广告

目前,深圳、惠州、泉州都是布局比较多的城市,均布局100多个中高端社区,拥有1000多块屏幕,且拓展速度很快,惠州为例,年底就会超过1500块屏幕。

2. 运营成本:相比分众庞大的管理团队和线下运营人员,CNIT的“云管端”模式可以说是成本极低的运营模式。与CNIT自身相比,也比以前的“工程业务”在人员架构和人力成本上减重不少,这是源于“云管端”业务模式带来的优势,也是其他梯视媒体公司所不具备的。

3. 技术优势:相比其他公司在系统开发这块需要外包的情况,CNIT团队的技术背景还是可以的,在屏主的客户体验方面、用户互动方面,均可以提供较好的技术支持和反馈速度。

4. 淘屏联盟带来的广告协同效应:虽然各地的淘屏公司独立运营,但未来可以发挥各地的广告协同效应,通过与目标受众覆盖全国的大广告主合作,实现联盟优势。以惠州为例,已经将中国电信/联通/移动/南方电网/嘀嘀打车/苏宁易购/国美商城/奔驰/奥迪/福特等等广告主收入囊中,但签署的都是当地的分公司。未来当屏幕的规模越来越大,广告覆盖力也越来越大,将迎来大广告主的青睐。这对营收增长的推动作用,也不是简单的倍数关系。以惠州经销商的利润率计算,如果CNIT未来能将部分或者全部的经销商装入上市公司实体,那么对利润率也是积极的推动。

CNIT现在的模式,让我想起了在广告业的多年前的深刻体会:家电下乡潮和随后电商的迅速发展,让各行各业都面临“渠道下沉”的需求。当时我所服务的国际客户IT企业,不肯采用“刷墙”这样的方式到农村地区推广,反而让采用此方式的本土厂商一举拿下农村市场。也就是那样的时代成就了“村村乐”这样的推广公司,目前年收入超千万,估值过10亿。

“刷墙”成为农村地区最有效的推广方式

虽说用村村乐来类比CNIT不太合适,但是在线上流量越来越贵的今天,在分众已经占据一二线中高端场所电梯空间的今天,已经在华南地区占据优势的CNIT不可小觑。只要屏幕拓展速度和地区的经销商广告售卖能够按照惠州的模式发展,那么CNIT现阶段仅仅4300万美元的市值,绝对处于底部。 当然,渠道的拓展能力和广告的售卖情况也因地区淘屏公司各有差异,未来的走向,还要看CNIT及其经销商在各地的拓展能力。过几个月,可以再看看其他地区的运营状况。$分众传媒(SZ002027)$ $中国信息技术(CNIT)$

精彩评论