上篇讲到电商平台的营业成本,这期说说电商平台的费用。

我们都知道一般公司会有三项费用,研发费用、销售费用、管理费用。电商平台类的公司也不例外,这篇还是先讲(1)每项费用是什么,(2)再看具体的数据以及分析竞争如何影响各项数据的走势。

一. 研发费用

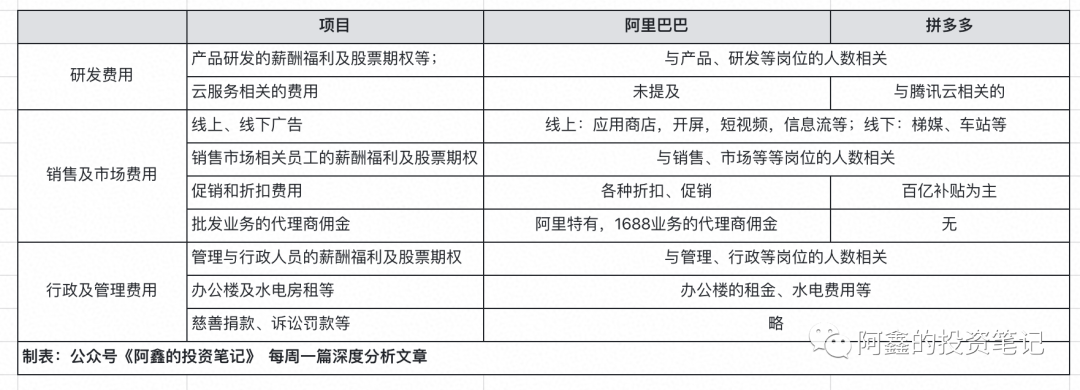

1.与员工人数直接相关的部分

研发费用多数是与产品研发类的员工相关的。作为互联网公司,电商平台的生意多数都是以APP/网站/小程序等形态面向用户的,以及用户看不到的后台、算法等工作。

负责这些工作常见的岗位包括:各种各样的工程师、产品经理、设计师、测试等等。我在讲有赞/微盟研发费用的前文有做过介绍,在本文就不赘述了。

虽然根据岗位类型、员工级别、所属城市等因素,薪水会有高有低,但一个大产品需要不同岗位与级别的人配合,因此不同岗位和级别的比例是相对固定的。对于一个公司的人均薪酬,一般是是比较稳定的。另外考虑到杭州、北京、上海等地的互联网薪资相差不多。这部分费用基本上与产品、研发类的员工人数正相关。

2.云服务相关的费用

除了员工相关费用,阿里巴巴并未提及其他项目,拼多多还提及有一部分云服务相关的费用,在财报其他部分也提及到与腾讯云有关。举个简单的例子以便大家理解,比如要实现一个拍照搜商品的功能,那有两大选择:一是,完全由自己的员工从零开始开发;二是,部分自己开发,部分调用云服务商提供现有服务,每次调用api向云服务商付费。前者的好处是可控灵活,但开发时间可能要更久一些;后者的好处是快速,缺点是每次调用都要付费,如果量大规模大,经济上不一定划算。

3. 有的公司把设备折旧算入研发成本

另外,虽然阿里巴巴和拼多多都把「服务器等设备的折旧」算入到营业成本,而不是本文讲的销售费用中。但我看的很多其他公司的财报(比如京东;还有之前常讲的有赞、微盟等),处理方式截然不同。提醒读者,在做不同公司财务指标比较时,一定要注意这些项目的归类,是否一致可比。

4. 研发费用怎么记账?

主要分为费用化与资本化两种方法。费用化是将研发费用,直接记录成费用;资本化,是将一部分研发费用,资本化成「无形资产」,在未来陆续摊销。

至于哪部分计为费用,哪部分资本化,其实是很难界定的。一是,每个产品功能很难衡量能有效多久,有的功能长久有效,有的功能效果不好,上线就下线;二是,研发费用大多是员工的薪酬,很难讲每个人对每个功能的贡献。各种原因导致难以客观地给出一个标准,在资本化的处理上,企业是有很强的操作空间的。因此可以看看每个企业有多少费用资本化了,来看企业财务的保守与激进程度。

值得注意的是,阿里巴巴和拼多多这两家公司,都明确将所有研发费用费用化处理了。不过考虑到收购等原因,还是可能有小部分研发费用类的无形资产需要每年摊销的。

二. 销售及市场费用

1. 线上、线下广告

电商基本上是各个广告媒体最重要的一个客户源,尤其是阿里巴巴和拼多多,是很多家广告媒体的大客户。常见的包括:线上部分,应用市场、各个APP的开屏、短视频、信息流等都是常见的广告形态;线下部分,梯媒、车站广告、电视节目中的插入等等。

2. 市场相关员工的薪酬福利及股票期权

投放广告和做各种市场活动,也需要很多负责这些工作的员工。他们的薪酬福利以及股票期权,也就是这部分费用。

3. 促销和折扣费用

给用户的促销和折扣,也是销售费用。这部分最出名的就是拼多多的百亿补贴了,当拼多多发布财报时,有很多分析的文章就讲到看来拼多多的百亿补贴是真的,销售费用果真是上了百亿的。我也是在这之后开始成为拼多多的用户的。

4. 批发业务的代理商佣金(阿里巴巴特有)

这里其实指的是1688业务,一般的电商平台是没有这类费用的。简单介绍下1688,不同于to C的电商,1688主要做的是B2B生意,盈利点不是佣金+广告费,而是在于向卖家收取会员年费。阿里很出名的铁军,主要业务也就是1688的销售,向卖家售卖1688的会员产品,一年6000多元,阿里巴巴自己的销售员或者代理商拿一部分提成作为佣金,剩下的作为阿里巴巴自己的利润。这个模式和我之前常讲的SaaS产品销售是一样的,有兴趣的可以翻翻前文。「Shopify」的销售费用为什么比「有赞」和「微盟」少?不过因为这部分业务占总体的比例太小,分析整个阿里巴巴整个公司的时候可以不必关注。

三. 行政及管理费用

行政及管理费用主要包括以下几项,基本都是字面意思,就不展开解释了。

1. 管理与行政人员的薪酬福利及股票期权

2. 办公楼及水电房租等

3. 慈善捐款、诉讼罚款等

四. 无形资产摊销

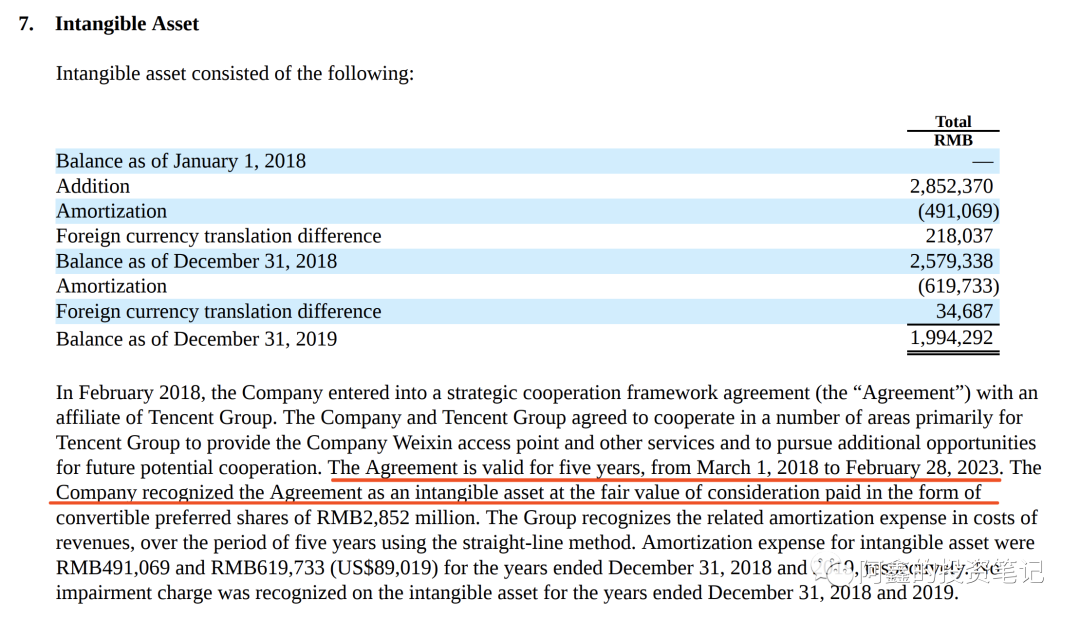

除了三费,无形资产摊销和商誉减值也是要在营业利润前减下去的,简单说说。

阿里收购各个公司的时候,会将一部分资产评估为以下等项目,并表后作为自己的无形资产,每年进行摊销。

1. 用户/客户关系

2. 商标

3. 不竞争合约

4. 技术与专利

拼多多还没有收购的公司,他的无形资产主要是与腾讯的一项框架协约。腾讯授权给拼多多微信的权限,协约从2018年到2023年生效,每年摊销。

五. 两家数据的比较

两家费用的比较

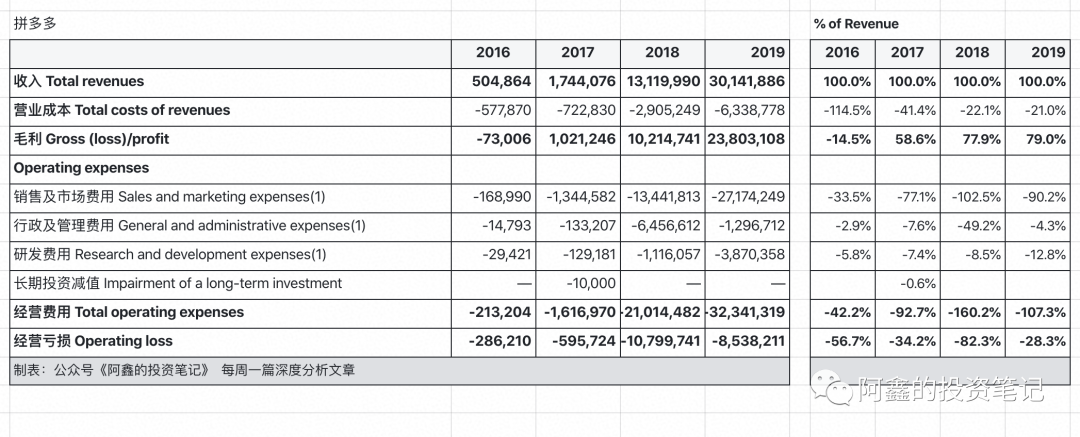

先看下两家各项费用的倍数,有个数量级上的感知。

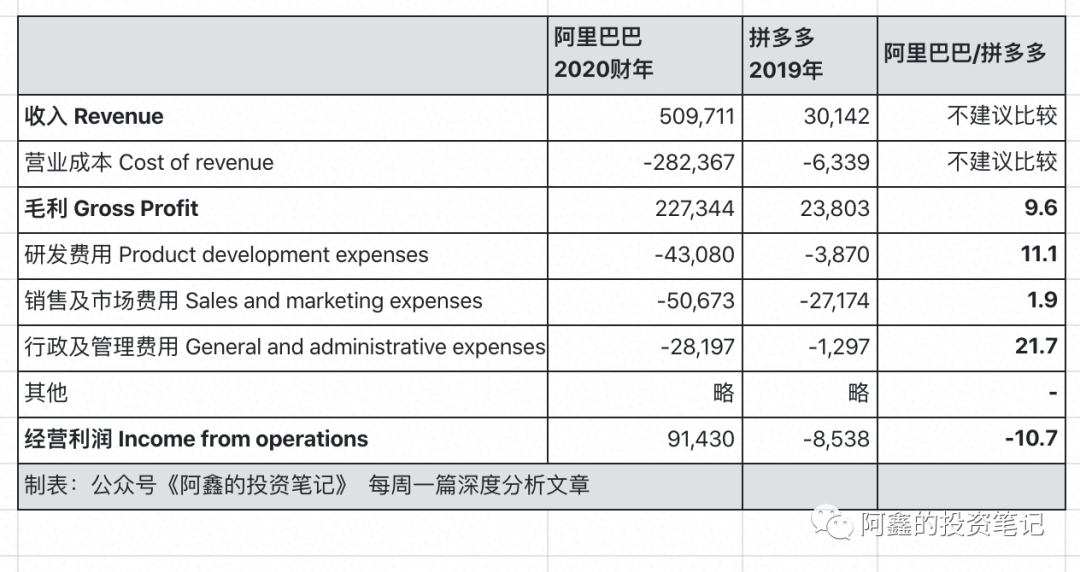

1. 因为阿里巴巴混有很多非电商、以及直营电商的业务,拿两家收入和营业成本作比较是不合适的,我这里没有比较

2. 毛利部分,约差10倍

3. 研发费用,约差11倍

4. 销售及市场费用,只差2倍

5. 行政及管理费用,差22倍

这也可以看出来拼多多在广告和补贴上,是下了血本的。在这里可以做一个推测,一是两者研发费用相差10倍,阿里巴巴应该是不缺人的,竞争不容易导致研发费用的大幅增加;二是销售及市场费用相差只相差2倍,如果竞争加剧,阿里巴巴的销售及市场费用最可能受比较大的影响。

另外注意一下,阿里的财年是每年4月开始次年3月截止,拼多多财年与自然年一致,我上图的数据并没有调整到自然时间一致。

拼多多的走势

可以看到拼多多最花钱的部分就是销售及市场费用了,也就是各类广告费+「百亿补贴」的项目。不但吃下了所有毛利,而且增速也很快。值得庆幸的是,是这部分钱花出去之后,获得的用户增长效果很好(可以参考下其他人的分析文章,这里的研究很充分了)。

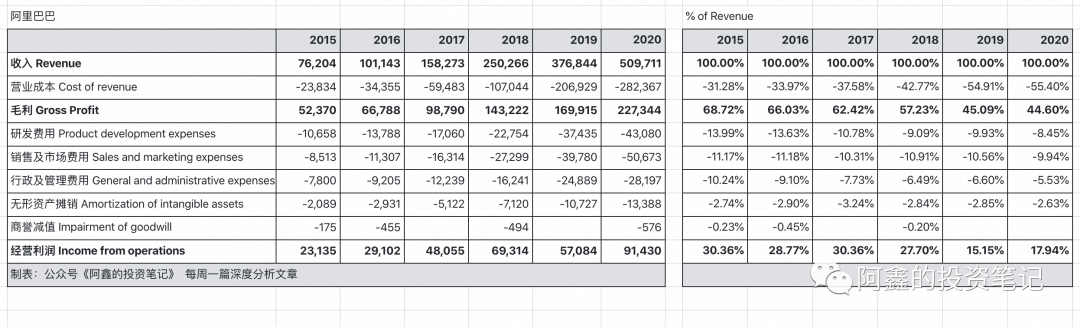

阿里巴巴的走势

前文提到,2018财年到2019财年的毛利率的迅速下降,主要是因为并表饿了么、菜鸟物流,以及对盒马等直营业务的投入加大。单独看2019/2020财年,三项费用都在上涨,不过没有收入上涨的快,阿里巴巴的营业利润率也在改善。

总结

市场最担心的是竞争加剧对阿里的影响,会直接影响收入规模和净利润率。

(1)收入规模的影响,可以根据我在货币化率这篇的分析上推测,佣金降低,广告费上倒是还有空间增加广告密度降低单价。

(2)净利润率上,很可能会是销售及市场费用增长过快而导致经营利润率下降,如果阿里巴巴追加和拼多多一样的营销费用,可能会对利润率造成4-5个点的压力。

预告:

以前我不会读财报的时候,经常能看到各种公关稿里有一个词是「经调整利润」,「经调整利润」和「净利润」有什么区别让我迷惑了很久。下篇打算专门写下电商公司的经调整利润,调整的是什么?什么时候用调整后的利润?有兴趣的可以「关注」一下。

这篇文章提到了很多过往文章,有兴趣的可以点我的头像到个人主页过去看看,谢谢。

精彩评论