招股信息

股票名称:智勤控股(09913.HK)$智勤控股(09913)$

招股日期:7月30日-8月4日招股

发行股份:发行2.5亿股,其中90%为配售,10%为公开发售。

招股价:0.52-0.64港币

每手股数:4000股

发行市值:5.2亿—6.4亿

入场费:2585.8港币

上市日期:2020年8月14日

保荐人:丰盛融资

绿鞋:有

基石:无

新股介绍

智勤控股是为以香港为基地的领先模板承造商,主要业务为提供模板服务,包括:(i)于现场主要采用木材及夹板构建的传统模板;(ii)主要采用铝及钢以预制模块建成的预制模板。

根据弗若斯特沙利文报告,该公司为香港模板行业内领先服务供货商之一,于2019财政年度按收益计占市场份额约8.6%,及于2019财政年度在香港的模板服务市场跻身第三位。

新股分析

1、保荐人分析

丰盛融资作为保荐人的项目不是很多。2年9个项目,其中7家公司开盘上涨,近期最高涨幅112.5%。其保荐的公司几乎为小型公司。长期累计表现来看,只有三家是有正收益的,其余公司全部跌破发行价。

2、同行业新股比较

建筑行业的整体收益还是很不错的,得益于建筑业是香港的重要经济支柱之一,过去10年建筑业占香港生产总值月5-6%。今年建筑及装修板块的新股首日表现11只中只有2只下跌,涨幅近期都在10%以上。

3、财务分析

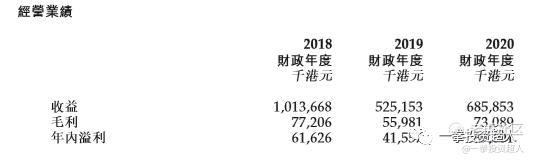

2018年-2020年,智勤控股的营业收入分别为10.14亿港元、5.25亿港元 和6.86亿港元,相应的净利润分别为6,162.6万、4,155.7万 和 3,960.1万港元,毛利分别约为7720.6万港元、5598.1万港元及7308.9万港元,相应年度的毛利率分别为7.6%、10.7%及10.7 %。2020年并没有收到疫情和香港本地政治因素过大影响,运营相对稳定。

另外公司负债大幅度下降,资产负债率从93.1%减少至4.6%,权益总额增加稳定且健康。

秃头点评

从行业角度看,香港的核心支柱产业建筑行业,且2020年上市的建筑行业的公司首日表现几乎令人满意,赛道上是没有问题的。

从公司角度看,智勤控股不属于龙头,属小型公司,股价波动风险会较大。最大亮点在于香港疫情和政治因素并没有影响其业务的增长和收入,财务状况非常健康。

从保荐人角度看,几乎所有保荐的公司都是中小型的,因此很可能作为最大的庄家在其中影响股价。大鱼吃小鱼,排除异己的情况是完全有存在的可能性的,如果强行外部人进入,很可能会被洗出去。

老衲从招股书中有个重大发现,0.58发行价的话,3800万港币费用则占26%的费用开支。这么大的开支,但又没有通过大投行如高盛、大摩小摩等,大概率背后会有一定的猫腻。这一点一定要警觉!

申购计划:乙组放弃,3-5个账户,每个账户只申购1手。不融资打新。

理由:乙组基本都是庄家自己人,如果发现异己,一定会先干掉敌人。因此我们只抱着陪跑喝汤的态度,小申购一手翻车也不会赔太多。若暴涨赚到了也会有一定的收益。

申购等级:不推荐

近期关注股票:平安好医生,碧桂园服务,保利物业,建业新生活

精彩评论