声明

本人未持有任何$京东(JD)$ 股票,本文不作为投资建议,如若因此发生损失,本人概不负责。晨星数据来自知识星球价值投资数据库。

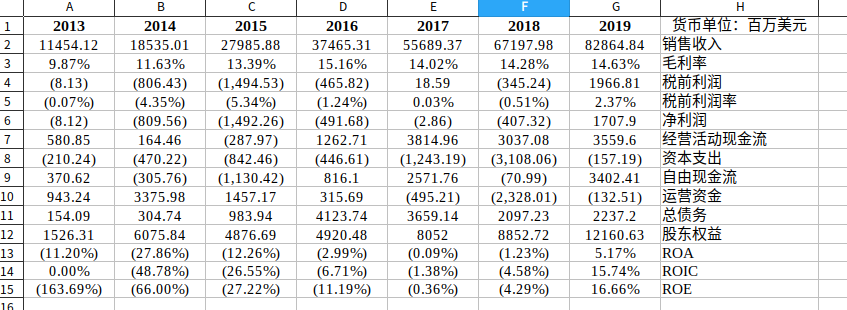

公司过往业绩

由于烧钱扩张,京东过往业绩表现并不突出,但最近有好转趋势。

公司业务

京东是一家技术驱动的电子商务公司和中国零售基础设施服务提供商。公司提供一系列产品包括但不限于:家用电器;手机及其他数码产品;电脑,包括台式机、笔记本电脑等品种,以及打印机及其他办公设备;家具及家居用品;服装;化妆品及其他个人护理用品和宠物用品;女鞋、箱包、珠宝及奢侈品;男鞋、运动装备及健身器材;汽车及配件。母婴用品、玩具及乐器;食品、饮料及鲜活农产品;礼品、花卉及植物;营养补充剂;图书、电子书、音乐、电影及其他媒体产品;虚拟商品,包括在线旅行社、景点门票、预付电话卡及游戏卡;工业产品;安装及维修服务。

公司业务策略及展望

京东以极具竞争力的价格在线提供正品,并提供快速和高质量的送货服务,成为中国零售业中领先的颠覆性力量。根据iResearch的数据,京东的移动电子商务份额已经从2016年第一季度的12.7%上升到2017年第二季度的15.7%。京东采用的是重资产模式,自营库存和自建物流,而阿里巴巴是轻资产模式。

京东是一个长期的利润率扩张故事,由京东直销和市场的规模增加所驱动,中期被京东物流的推进所部分抵消。根据德勤的数据,京东是中国最大的零售商。在中国上市同行中,京东在2016年的净营收为370亿美元,比第二大上市零售商苏宁高出76%。京东没有披露主营业务的毛利率,但根据2017年第一季度的财报电话会议,京东主营业务的毛利率仍落后于一线零售商10%以上。京东各品类的规模不断扩大,将使其向供应商和销量返利争取议价权。自2016年起,京东不再将规模提升带来的收益完全再投资。而是在提高利润率的同时,为客户提供同样的促销规模。毛利率从2011年的5.5%逐年提高到2016年的15.2%,2017年第二季度合并京东金融后,毛利率从2016年的13.7%逐年提高到2017年的14.0%。

中期来看,我们预计对京东物流的投入将牵制部分利润率的提升。从2017年4月开始,物流业务成为独立业务部门,将向第三方开放服务。管理层目前正专注于获得市场份额而非盈利,为此,其在供应链管理、综合仓库和配送服务方面投入了大量资金。随着物流业务规模的扩大,达到更高的产能利用率,我们预计五年后将看到毛利率的改善。

公司护城河

我们认为京东不具有护城河,因为我们不再认为该公司享有成本优势。与线下零售商相比,京东仍拥有成本优势,但我们认为目前的竞争主要来自其他电商,如阿里巴巴、苏宁易购和唯品会。

京东的关键竞争优势是其履约能力。我们认为它拥有最大的自建履行网络。该公司早在2007年就开始建设其履行基础设施,它既拥有仓库,又雇佣了自己的最后一公里配送人员。因此,这种庞大的自控履行基础设施使得京东能够及时、可靠地将商品交付给客户。不过,作为中国最大的电子商务企业,阿里巴巴在过去三年中也对物流进行了投资。成立于2013年5月的中国智能物流,即菜鸟,是阿里巴巴与中国五大快递公司的合资企业。此外,它还与14家第三方快递合作伙伴合作,拥有1800多个配送中心。与京东不同的是,阿里巴巴的物流战略是打造一个可扩展的物流平台,所以重点建设了物流中心和大数据基础设施,并与第三方合作开展最后一公里配送。将来自快递公司的租金和大数据服务。因此货币化,其物流的劳动密集度较低,但弱点在于对配送服务质量和售后服务的控制力下降。过去几年,阿里巴巴投资了几家小型快递公司,不过它声称不投资最后一公里配送。2015年5月,它收购了中国最大的快递服务公司之一的上海圆通快递约10%的股份。

电商的激烈竞争也让我们无法认为京东具有护城河;这可能会迫使其加大投入,并可能对其近期盈利能力造成压力。2015年8月,阿里巴巴收购了线下领先的电子产品零售商苏宁19.99%的股份。苏宁一直在积极拓展线上业务,打造全渠道模式。2015年,苏宁旗下的在线购物网站苏宁网以3.8%的交易额市场份额位居企业对消费者电子商务网站第三位。阿里巴巴一直在利用苏宁的履约基础设施与京东竞争,比如室内安装和售后服务,苏宁可以利用阿里巴巴庞大的网购用户群。此外,其他垂直网站也在积极拓展线上业务和履行能力。唯品会是中国领先的品牌在线折扣零售商,其闪购业务模式发展迅速。其市场份额从2013年第一季度的1.9%上升到2015年的3.3%。与阿里巴巴和京东不同,唯品会的产品类别集中在品牌服装、化妆品和鞋类。随着京东在非电子产品领域的积极扩张,虽然唯品会的营收仍只有京东的20%左右,活跃用户数也只有京东的12%,但我们认为唯品会是该领域的有力竞争者。

公司风险和不确定性

我们认为京东市值具有较高的不确定性。京东面临阿里巴巴、拼多多、社交电商平台、跨境电商平台、电商小程序和大型线下零售商等的激烈竞争,可能对利润率造成压力。

拼多多的份额从2016年历年的21%上升到2018年的24%,2019年保持在同一水平。鉴于拼多多一直在积极扩大市场份额,从2017历年的3%到2019年的12%,我们认为未来京东有可能失去份额。在截至2018年6月的年度,拼多多的年度活跃用户数超过了京东,并在截至2020年3月的年度达到6.28亿,而京东同期为3.87亿。在2019日历年,我们估计京东平均每个活跃用户的月商品总值为人民币523元,仍明显高于拼多多的人民币164元。尽管如此,我们注意到,这一数字较拼多多截至2019年3月的117元人民币增长了50%,而京东在可比期间仅增长了15%。阿里巴巴仍然是主导者,在截至2020年3月的一年中占据约76%的实物商品电商市场份额,比我们估计的截至2017年3月的82%缓慢下降。阿里巴巴拥有多样化的产品以满足消费者的多样化需求,如品牌商品、农民和制造商的性价比产品、进口产品和长尾产品。阿里巴巴庞大的数字生态系统内产生的协同效应是其他电商很难复制的。例如,其持股33%的金融科技巨头蚂蚁金融就在阿里巴巴的电商平台上为商家和消费者提供融资和支付服务。

此外,各种电商渠道的崛起也会对京东构成威胁。例如,微信一直在改进其电商小程序的直播等工具,以增加交易量。

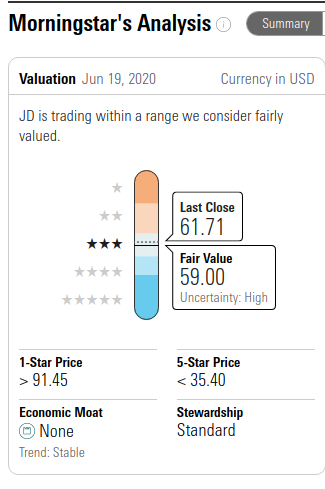

公司估值

晨星估值

精彩评论