声明

本人未持有任何$腾讯控股(00700)$ 股票,本文不作为任何投资建议,如若因此发生损失,本人概不负责。本文晨星数据来自知识星球价值投资数据库。

公司过往业绩

腾讯在过去十年业绩稳步增长,EBITDA比率、ROE都十分优秀,是值得长期持有的公司。

公司业务

腾讯是中国互联网巨头,业务和投资涉及多种互联网服务和内容。主要服务包括通信和社交网络(微信和QQ)、在线PC和手机游戏、内容(新闻、视频、音乐、漫画和文学)、实用工具(电子邮件、应用商店、手机安全和手机浏览器)、云和金融技术。微信和QQ中的腾讯支付是腾讯生态系统中实现闭环交易的支付解决方案,已被众多第三方合作伙伴和线下商户采用。腾讯在QQ和WeChat的累计月活跃用户数分别超过6亿和12亿。

公司业务策略和未来展望

我们认为腾讯重组后,将更多的精力放在了云业务和广告业务上。云和智慧产业集团作为一个独立的板块,成立了云业务和智慧零售等面向企业的服务。广告与销售部门和社交与表现广告部门合并,形成企业与发展集团下的广告与营销服务业务。该业务可以为广告主提供整合的广告解决方案,并对腾讯社交和媒体产品的用户进行更统一的洞察。平台与内容组是一个新的组别,将QQ、映客等平台的流量与腾讯新闻、视频等内容服务打通。

腾讯正在从消费互联网向产业互联网转型。CEO马化腾认为,未来的互联网是利用人工智能在云端处理大数据,让各行各业的数据聚合并释放价值。腾讯旨在通过拥有超过10亿用户的微信等平台,帮助产业与消费者连接。小程序、官方账号、微信支付可以促进消费者与行业之间的沟通和交易。例如,在智能医疗垂直领域,患者可以通过微信找到合适的医疗专家,进行预约挂号,与专家进行视频预约,并使用微信支付结算医疗费用。腾讯可以提供AI诊断能力,比如帮助医生进行息肉的筛查和诊断。腾讯的云、安全、AI能力可以帮助医院更高效地管理业务。腾讯在社交网络和娱乐领域(如游戏、在线视频和在线音乐)拥有强大的地位,并正在向金融、政府、智能零售和工业垂直领域推进。这种转型需要时间,尤其是腾讯过去更多的是面向消费者的公司。

公司护城河

腾讯宽广的护城河是由其庞大的用户群网络效应支持的。次要的护城河来源是无形资产,因为公司掌握着大量的用户行为数据和内容IP所有权。截至一季度,微信和QQ的月活跃用户分别达到11亿和8.23亿,而中国人口为14亿。根据Analysys的数据,截至6月,微信应用在安卓手机和iPhone上的月活跃用户数合计排名中国第一,而QQ排名第三。过去10年,腾讯调整后的投资资本回报率大幅超过其加权平均资本成本。我们认为,未来20年,腾讯将通过网络游戏、订阅、广告和支付等各种货币化来源产生超额资本回报。

我们认为,随着越来越多的用户采用微信和手机QQ,腾讯网络对新用户和现有用户的价值都会增加。随着联系人数量的增加,会有更多的开发者选择为微信或手机QQ开发小程序,而现有用户也可以从获得更多的小程序中获益。当微信或手机QQ因为拥有相当数量的小程序而成为首选平台时,现有的小程序开发者也会从整体流量的增加中获益。同样的逻辑也适用于第三方服务商,如共享单车和送餐服务商,以及微信平台上的官方账号。在网游板块,随着越来越多的游戏玩家使用腾讯平台WeGame购买游戏、参与游戏社区、获取游戏相关信息,更多的游戏开发商会通过腾讯发行游戏,增强游戏的选择。在移动支付领域,随着微信用户群的扩大,更多的用户将采用嵌入微信的微信支付,反过来,更多的商家也将接受微信支付。随着商户网络的发展,现有用户和新用户的移动支付变得越来越方便。上面的例子说明了随着网络的发展,对现有用户和新用户都有好处。

随着越来越多的客户使用微信和手机QQ,以及每个客户使用量的增加,腾讯的网络价值也随之上升。我们认为,不断扩大的生态系统,源于不断扩大的用户群,反过来可以吸引更多的用户。生态系统的扩大,导致每个用户花费的时间增加。用户在微信上花费的时间持续增加,2018年下半年每人每天花费的时间上升至86分钟,同比增长7%。根据Questmobile的数据,尽管腾讯在中国的移动时间花费份额被字节跳动抢去了一些份额,但2018年3月腾讯在中国的移动时间花费份额仍然很大,达到43.8%。参考2018年微信影响力报告,微信**国移动总流量的34%。在微信和手机QQ上花费的时间增加,吸引了第三方内容创作者(网络游戏和媒体)和商家,这有助于改善和延长用户体验。形成了一个良性循环,新进入者很难再造同样的生态系统。

除了强大的网络效应外,我们认为腾讯拥有支撑其护城河的无形资产:通过每次微信聊天和QQ登录积累的数据和网游知识产权。

腾讯通过每次微信、QQ登录其各项互联网服务积累了大量的用户行为数据,以及通过腾讯支付积累的支付数据,具备显著的商业价值。通过对数据的分析和人工智能的应用,广告主可以通过定向营销提高广告投放效率,从而为腾讯带来更高的广告收入。

腾讯的线上游戏相关IP来自于内部开发和收购。PC客户端游戏方面,腾讯通过全资收购美国电子游戏开发商Riot Games,拥有全球收入排名第一的PC客户端游戏《英雄联盟》。英雄联盟》发布于2009年,因此其生命周期至今已达10年。其他拥有10年以上历史的游戏还包括《穿越火线》和《地下城与勇士》。2016年,腾讯收购了全球顶级移动游戏公司Supercell,该公司拥有顶级移动游戏《部落冲突》(2012年发布)。过去10年,腾讯一直在投资全球顶级网游工作室。除了上述两家,腾讯还投资了美国的Epic Games、动视暴雪、Glu Mobile和Pocket Gems,以及韩国的约10家网游公司。

我们认为,腾讯受益于用户和商家的一些转换成本,不过这还不足以成为护城河的来源。用户会发现在通信、社交、内容消费、支付等方面切换到其他平台很不方便,因为这些服务很多都不在一个平台上,不像微信。微信和QQ用户一旦离开社交网络,将失去在微信和QQ中建立的联系信息,以及他们发布的内容。商家将失去与客户或潜在客户的联系,以及他们收集的客户行为数据。此外,如果没有微信或QQ,用户可能需要花费更多时间注册新的互联网服务或新的移动应用,因为许多网站和应用都允许通过微信和QQ快速登录。

公司风险和不确定性

互联网服务行业竞争激烈,波动性大。字节跳动的移动用户使用时间占比从2017年6月的3.9%上升到2020年3月的12.9%,代价是腾讯的移动用户使用时间占比从54.3%下降到2020年3月的43.2%,主要原因是短视频的崛起。新的互联网服务和竞争对手会对腾讯的发展构成威胁。

高利润的网络游戏占集团收入的38%,2019年增长逐渐放缓至11%。随着字节跳动进入该领域,游戏业务的知名度相对较低,竞争激烈,会导致游戏盈利的波动。同时,腾讯未来在亏损业务上进行了大量投资,比如在云、腾讯视频、短视频等方面,可能会导致整体利润率降低。

腾讯还容易受到监管的影响。2018年,由于政府部门的调整,游戏牌照审批被暂停。这导致包括《PUBG》在内的游戏货币化延迟。游戏的周期可能很短,所以延迟意味着货币化的窗口期缩短;此外,游戏的运营费用也很高。此外,政府还提出了对游戏的不良影响的担忧,特别是对未成年人的成瘾和健康。游戏领域的新规和严规会给游戏收入带来压力。从2017年4月开始,一项支付规则要求第三方支付服务公司在2019年初之前最终将客户的所有资金放在央行而不是金融机构。这导致腾讯的利息收入损失,2017年估计为60亿-70亿元人民币。2020年初,央行对这些资金恢复了0.35%的年化利率。

疲软的宏观经济、疫情这样的流行病以及消费者情绪都会对腾讯的收入和盈利能力产生不利影响,尤其是广告业务。

公司管理层

我们认为腾讯的组织管理是优秀的。管理层在发展和加强腾讯的竞争地位以实现宽广的护城河方面做得非常出色。该公司在过去10年里,取得了远超资本成本的回报,成绩斐然。截至2020年7月9日,该集团的股价在过去10年中上涨了1700%以上。管理层最大的成就是发展移动互联网时代的微信。腾讯认为自己的核心竞争优势是流量,通过采取开放平台的方式,不断强化网络效应,并在平台上增加合作伙伴,提升生态圈。以推出小程序为例,鉴于截至2020年第一季度微信月活跃用户数达12亿的强劲势头,开发者们都热衷于为微信开发小程序,因为现有用户和新用户都认为拥有适合不同需求的不同类型的小程序是有益的。截至2019年6月,根据Questmobile的数据,微信的小程序数量超过230万个,而支付宝超过20万个,百度超过10万个。

腾讯认为投资是其核心战略。其战略性长期投资组合的回报率并不定期公开披露,也不体现在投资资本回报率中,但我们估计其回报率一直很强劲。根据新浪11月25日的一篇文章,截至2019年10月11日,腾讯的累计投资资本为3040亿元人民币。而2018年底,腾讯持有的上市被投资企业(不包括子公司)的公允价值为人民币2380亿元,2019年底为人民币4200亿元。加上非上市被投资公司的公允价值,腾讯投资的公允价值会更高。

腾讯因其庞大的投资组合而招致批评,通过股权投资而非产品开发获得创新产品的风险。一个重要的例子是,2013年腾讯曾有一款社交网络短视频应用产品 "微视",当时斗鱼还只是一个小平台,但随后就放弃了。近几年抖音的崛起,减少了网民在腾讯产品上停留时间的市场份额。不过,我们认为一家公司应该专注于自己的核心竞争力,投资那些能够填补组合中空白的业务是明智的。我们认为,一家公司不可能有机地发展其行业的所有服务和产品。腾讯做了一些好的投资,后来被整合,Supercell和阅文集团就是两个例子。我们认为,微信推出的小程序是创新的,小程序成功后各大平台纷纷效仿。

与其他在海外市场上市的中国互联网公司类似,腾讯采用VIE架构来运营其在中国的业务,以遵守中国限制外国所有权或对互联网行业施加条件的法律和法规。该结构允许股东通过一系列合同协议间接控制腾讯在中国的资产。在极少数情况下,如果发现腾讯相关VIE的合法性违反了适用的法律或法规,中国监管当局可能会对VIE采取行动,包括吊销腾讯子公司或VIE的业务和经营许可证,或停止、限制或重组腾讯的业务。由于中国商务部拥有监管VIE的管辖权,我们认为海外投资者的法律权利会很有限。

核心联合创始人、董事长兼首席执行官马化腾自1998年腾讯成立以来一直掌舵。刘炽平为公司总裁,负责日常运营和公司战略、投资等。刘炽平此前曾任高盛亚洲投资银行部执行董事,并在此前担任其电信、媒体和科技集团的首席运营官。刘炽平和詹姆斯-戈登-米切尔等来自金融行业的高级管理人员,被认为是腾讯拥有庞大投资团队和投资组合的幕后推手。在9人董事会中,只有马化腾和刘炽平是执行董事,其余都是独立董事。

截至2019年底,马化腾拥有公司8.58%的股票,而2014年底则为9.86%。2019年12月31日,刘炽平拥有0.55%的股份,高于2014年12月31日的0.51%。总部位于南非的Naspers是最大股东,2019年底持股比例为31.0%。虽然Naspers是最大的股东,但我们认为它对腾讯的战略方向和运营没有施加重大影响,因为它只有两个非执行董事席位。

公司估值

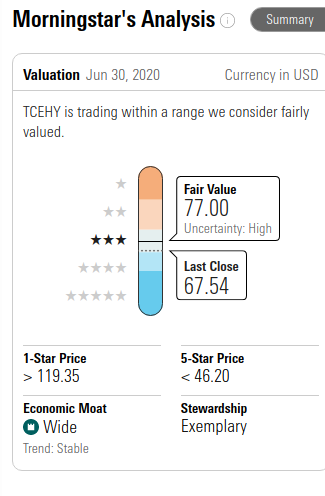

晨星对腾讯在美ADR估值显示,腾讯被低估。

精彩评论