尊敬的基金持有人:

2020年上半年的交易结束了,在这半年里,全世界都经历了一场措手不及的灾难。正当中国人民在欢天喜地的庆祝春节的时候,新冠病毒,后被称为Covid-19,由武汉开始爆发,并以极快的速度席卷了整个中国,而正当中国人民在抗疫方面取得了一定成效的时候,可怕的病毒又蔓延至了欧洲、美国及世界各个角落。病毒对人民的健康、生活以及整个世界的经济都带了不可估量的损失。在这样的背景下,每个投资人都经历了他们人生中的“活久见”。美国股市历史上经历了四次熔断,而三次发生在2020年3月份;由于疫情导致居家隔离,石油的需求、价格骤减,交割价格竟然出现了让人难以想像的负数;美国对中国进行政治、经济制裁,中国内外交困;美国二季度股市在无外部环境利好的支持下,巨幅V型反弹;让人唏嘘的事件还有很多。作为这些历史重大事件的亲历者,我们都经历了反复的迷茫和困惑。而这种迷茫和困惑一直陪伴我们到今天,并注定会陪伴我们度过2020年的下半年。

回顾2020年上半年的主要市场,上证指数收报29,84.67点,半年跌2.91%,香港恒生指数收报24,332点,下跌13.78%。美国道琼斯指数收报25812.88,半年跌10.3%,标准普尔收报3100点,半年跌4%。纳斯达克异军突起收报8634点,半年内涨幅达到12%。ML美国高收益债指数半年收跌4.73%。

回顾本基金的整体表现:

另外,本基金投资的XXX海外高收益债基金及XXX私募股权投资基金业绩单尚未取得,其MTM估值及损益计算未被包含其中。

板块回顾

一、股权市场

从全球来看,2020年美国市场的热度和资金流向依然良性。尤其是当灾难发生时,资金依然会流向美国,各国也会储藏美元,推升汇率。本基金主要投资于美国市场、香港市场次之,中国境内市场主要采取被动投资方式。

美国市场:

美国市场具有很强的波动性和流动性。本基金的投资策略也随着市场的变化而进行了多次调整:

1、寻找市场热点,做趋势投资。2020年上半年,表现最好的行业包括:互联网销售、软件、科技硬件以及生物制药等板块。而标普与纳斯达克中的前10大公司,基本就占据了指数50%以上的比重。即使美股3月份出现了跳崖式下跌,但以FANGMAN为代表的高科技公司展现了充分的抗跌性,以及在反弹中的带头作用。Amazon更是 Stay-at-home economy的核心角色屡创新高。本基金寻找热门板块的领头企业,重点配置。

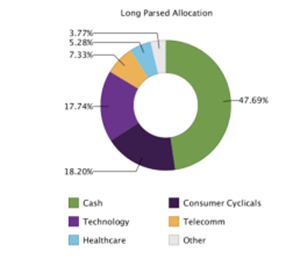

截至2020年6月30日,所持股票板块分布如下:

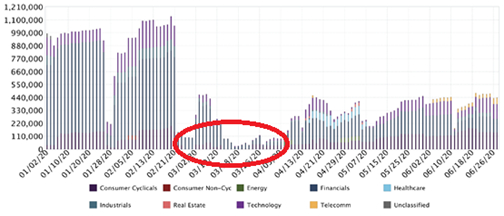

2、应对波荡起伏的股市,适时调整股票仓位。疫情爆发前,本基金股票占整体资金量约90%,2月21以后,迅速将仓位降低至10%至20%,这为日后能够在美股的三次熔断中控制损失,打下了良好的基础。截至6月30日,本基金依然维持约50%的现金仓位。

良性的仓位控制帮助基金即使在最坏的市场环境下,也维持了正收益。

3、配置黄金、以及做空Russell2000,以在弱市中对抗下跌。本基金以做多为主,不主动性做空股票,以抵御不可控市场风险。感谢投资人的理解与对资本收益率敏感的特性,本基金的投资风格属于稳健,不使用杠杆,而且时刻都留有充足甚至个别时候略显冗余的现金。正是稳健的作风驱使,本基金择股多为业务模式清晰、管理层优秀、具有护城河,市值超过100亿美金的高市值头部企业。

4、回避国家风险,控制中概股仓位。中国公司在美国资本市场占据一定地位,但近年来随着中美关系恶化,以及瑞幸咖啡等劣质公司欺骗投资者事件导致中国公司的”China premium”渐渐演变成了“China Discount”。对待中国公司,本基金基本只选取高增长、可信度高的公司进行配置,如阿里巴巴、京东、哔哩哔哩等。$京东(JD)$$阿里巴巴(BABA)$$哔哩哔哩(BILI)$

5、交易策略多样化,市场稳定时,长期持有;市场下跌时,控制仓位,在持有多仓同时,做日间交易,低买高卖、高卖低买,以交易利润来降低多仓的持仓成本。

6、回归投资的本质,寻找价值投资与趋势投资的平衡配置。简单来说,就是在成长版块里寻找具有投资价值的股票。美国市场过去的十年是成长型股票的十年,被巴菲特长期持有的那些收入增长缓慢、业务模式易懂、盈利水平稳定的价值股票明显跑输了成长型股票。本基金依然认为价值投资是根本,成长型股票的终极目标是成为价值型股票。本基金认同那些在巨大潜在市场里迅速成长,具有护城河优势和前瞻性的管理层的优质成长型股票应享有的估值溢价,但在进行基本面分析时,依然要看其达到适当商业化规模后的盈利能力以及现金流水平。比如美国的SAAS上市公司达100多家,且很大一部分公司亏损,平均市销率在20倍左右。我们认为企业未来办公云端和SAAS化是发展的必然趋势,但这个板块估值有巨大的水分,我们只选择有明确的利润成长路径,切入商业明显痛点的,以市场需求为主导的公司进行投资。

香港市场

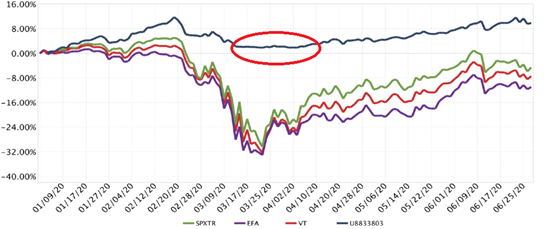

2019年美国标普500上涨29%,而恒生指数全年仅收红9%。香港股市受中美贸易战以及旷日持久的反**政治事件影响,2019年与2020年上半年香港市场表现都不太理想。香港与美国市场相比,香港的投机性更大,当市场被关注时,世界上的游资会蜂拥而至炒高价格,而当危机发生,资金又会被迅速抽离,导致价格大跌。在香港股市的投资大逻辑依然是market driven not company driven,当市场处于弱势时,无论好公司还是差公司,都会处于资金净流出的状态,只是差公司会跌的更多而已。所以,投资港股,择时比择股更重要。而当选择公司时,只能选择热门行业里的No.1,第二梯队的公司在估值及被关注度上都会有很大的折扣。而且,选择股票时,估值便宜的港股很多,但千万不要因为便宜而去投资,如前所述,市场只关注龙头,追随者大多会被人遗忘。今年上半年,恒生指数下跌14%,本基金尚能实现正收益,主要得益于几只头部企业在二季度的优良表现,如:腾讯、中芯国际、药明生物、微盟集团和飞鹤乳业等。$腾讯控股(00700)$$中芯国际(00981)$

中国A股

本基金认为中国A股的操作复杂程度高于美股和港股。投资决策受限于变换不定的政府宏观政策、公司的治理力度、内幕交易、市场管理的有效性等。所以,本基金尚未直接投资于A股,但中国公司也具有世界其他国家无法匹敌的优势,如广阔的市场前景,开放的商业环境,新经济、新业务模式的迅速崛起等。中国经济体量已经排名世界第二,但其发展态势依然满足新经济的爆发潜力。所以,中国市场一定会在本基金的资产配置当中。本基金将资金全部放入到XXXX基金。而今年上半年,在A股指数低迷的环境下,XXXX基金实现了20%的涨幅。为上半年的A股投资提交了一份优秀的答卷。

二、债券市场

美元境外高收益债指数已经由危机初期的下跌25%回调至目前下跌4.73%。

回顾2020年上半年,受疫情大流行的影响,全球经济受到巨大冲击,各国央行及政府相继出台刺激措施,以提振低迷的市场经济。美联储两次紧急降息,其中:3月3日美联储意外宣布降息50个基点至1.00%-1.25%,这是其自2008年金融危机以来首次在计划会议之外降息。理论上,降息之前的债券因为可以获得更多的收益而受到投资者的喜爱,进而导致价格上涨,对本基金已经持有的债券是利好,但由于世界疫情泛滥,投资人厌恶高风险的投资,又引起了对高收益债券的抛售潮,为了防止经济崩盘,美联储也是有史以来第一次宣称直接购买企业债券,包括高收益债券,也就是俗称的垃圾债。两个因素相互作用,导致债券价格波动较大,同时市场交易不够活跃。本基金在2020年1月份幸运的抛售了Allianz High Yield Bond Fund,并获得了预期的收益。此外,本基金年初时处置了联想和清华紫光两家公司高收益债券LENOVO GROUP LTD 4.75% DUE 29 MAR 2023(ISIN:XS1765886244)和TSINGHUA UNIC LTD 4.75% DUE 31 JAN 2021 (ISIN:XS1728038818)。其中:非常惊险的是在本基金在出售清华紫光债券之后的一个星期,北大方正债券违约,受此影响,同为校企的清华紫光债券曾经跌去45%,到目前也还比年初的价格下跌了11%。本次初值交易确实有幸运的成分。

截至2020年6月30日,本基金尚持有两只债券,分别是:WYNN MACAU LTD 5.5% DUE 01OCT 2027 (ISIN:98149AD29)、HSBC 6.25% PERPETUAL(ISIN:US404280BN80);购买时,两支债券的implied yield分别是6.06%和4.94%。目前,两只债券的交易价格基本上与2019年购买时的价格持平。本基金配置债券的目的是增加现金的收益率,寻求稳定利息收入。Investment Grade Bond收益率(1%~2.5%)无法满足基金收益要求,所以,高收益债券依然是配置的首选。

三、另类投资,四、存款理财 略

2020年下半年操作思路

2020年下半年,在整体资金配置依然会以股票为主,辅之以债券,并进行适当的另类投资和银行理财。但也会根据市场环境灵活地进行调配。股权方面,本基金上半年美国股票的投资比例较高,而下半年我们比较看好香港股市。主要原因在于,美国股市指数处于历史高位,比如:纳斯达克目前的点位8634点,约为3倍的市销率,而香港恒生指数今年上半年下跌了约14%,股指的整体交易倍数约为0.8倍的市净率。而且,随着越来越多的中概股回归,如京东、网易等,香港市场的优秀上市公司也会越来越多。本基金也会花更多的时间研究行业与头部公司。做到趋势投资与价值投资均衡发展。同时,在仓位控制上要做到更加成熟,用科学体系管理仓位比例,和行业配置。另类投资方面,我们会更加积极的与管理人沟通,及时了解底层资产的变化情况,适时调整、处置。债券方面,我们会寻找一些优质高收益债券,以持有到期为目标,进行投资。

结束语

我们热爱投资,希望用最好的服务为投资人带来满意的回报。2020年上半年的操作可以说有投资的智慧也有幸运的成分,更多的是一些遗憾和不足,我们把每次与正确决定擦肩而过的时刻记录下来,分析、总结、提高,期待下一次会做的更好。希望投资人给与我们更多的建议、监督与理解。我们用吉姆·罗杰斯的一句话结尾:

“该怎么做才会成功呢?答案非常简单:做你热爱的事。我在投资方面会成功,因为那是我最喜欢做的事。假如你喜欢烧菜,就去开一间你自己的餐馆;假如你擅长跳舞,就去学跳舞。想成功最快的方法,是做你喜欢做的事,然后全力以赴。”--吉姆·罗杰斯

精彩评论