文 | 天道骑牛

近期,我观察可转债市场又开始热了起来,与国债、地方债、企业债、公司债等不同,可转债相比其它债券,更具有短期高收益的特征。

可转债的价格波动很大,这是其它债券无法比的,向上可翻倍,向下有保底,是一个跟上市公司股价高度联动的市场。

为什么会这样,简单来说,可转债具有股票和债券的双重属性。

假如股票价格上涨,可转债由于可转换成股票,可转债向上的涨幅也会跟随股票大幅上涨,因此经常看到面值100元的可转债涨到价格200元,甚至300元,相对于普通债券收益率一年只有几个点,可转债算是债券里的富人区。

可转债的另一个优势也是由于其可转换的条款规则方式,当你不想换成股票,或者股票和债券面值跌的多,你就可以等到债券约定兑付日期,按照100元面值加上每年利率获得现金兑付。

实际中,很少可转债会等到几年后兑付,因为几年里总能行情好的时候涨起来让债主转换成股票,而上市公司也会想尽办法让债主转换成股票,避免了上市公司兑付时的财务资金压力。

下面简单说一下可转债的大致法定规则:

1、可转换债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。如果债券持有人不想转换,则可以继续持有债券,直到偿还期满时收取本金和利息,或者在流通市场出售变现。

2、如果持有人看好发债公司股票增值潜力,在宽限期之后可以行使转换权,按照预定转换价格将债券转换成为股票,发债公司不得拒绝。

3、该债券利率一般低于普通公司的债券利率,企业发行可转换债券可以降低筹资成本。

4、可转换债券持有人还享有在一定条件下将债券回售给发行人的权利,发行人在一定条件下拥有强制赎回债券的权利。

可转债是不是路上捡钱?答案是,申购可转债绝大部分时候确实是等于捡钱。

当上市公司发行可转债时,除了原来持有二级市场股东,拥有优先配售可转债的权利(也就是根据持有二级市场该公司股票,不用抽签优先配售),还会在二级市场像申购新股一样进行抽签。

只是,可转债申购中签要比新股容易很多,因为普通账户无论资金大小,单个可转债账户最高申购额度都是100万,而且中签后再缴款,所以大多数可转债发行,账户都是满额收购。

以面值100元申购,一般上市开盘后价格都高于100元,观察最近可转债开盘价,一般都在110元至120元之间,中一签10手,虽然中一签如果上市开板就卖一般一签也就一两百元,但这基本上是白捡的钱。

如果你对相关公司的股票看好,那么可以持有,想等等多收益也可以。不过,申购可转债是很小风险褥羊毛的事。

可转债还有种方式就是套利,方法就是在转债价格溢价率为负,转债价格低于转换成股票价值时(需要根据条款计算价值或专门网站查看),买入转债再转换成股票,最后卖掉股票,形成套利。

不过,套利策略这两年被碾穿了,转债低于转股价值很少,即使上图出现的,暂时不具有操作意义,因为转债一般协议规则,在转债上市6个月后才能转股,因此上市6个月出现股票溢价转债折价无法转股,等可转换时往往折溢价已经拉平。

可转债申购褥羊毛捡点零花钱还是可以的,要想在可转债赚大钱,就需要二级市场直接参与可转债买卖,但这样下来,风险也会相对较大,不过总体比股票风险小很多。

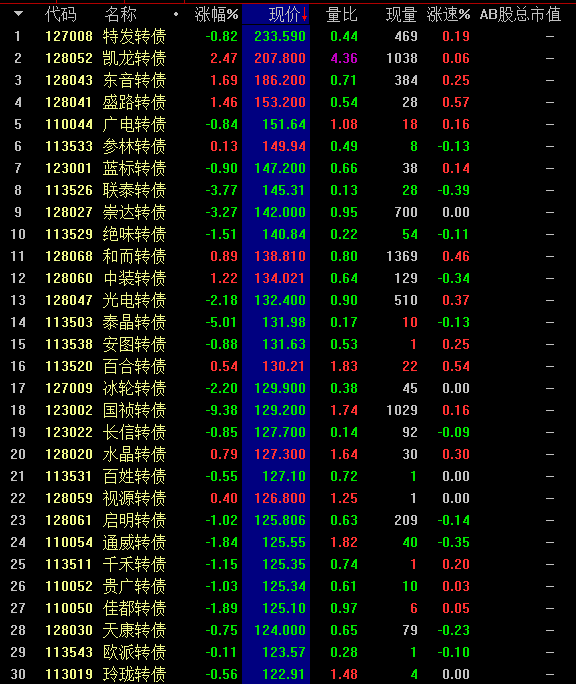

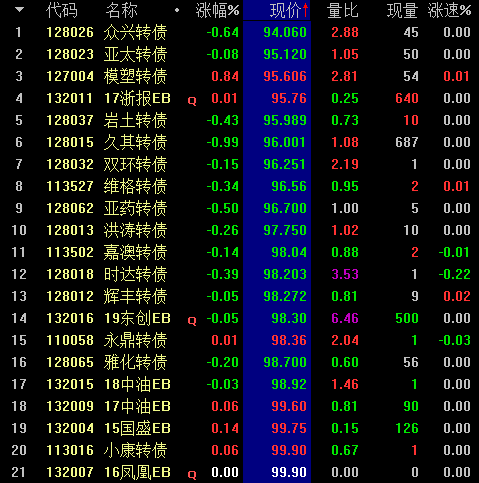

当前可转债近200只,有21只低于面值的,也就是说可转债也并不是完全没有风险,总体只是比股票风险小很多。

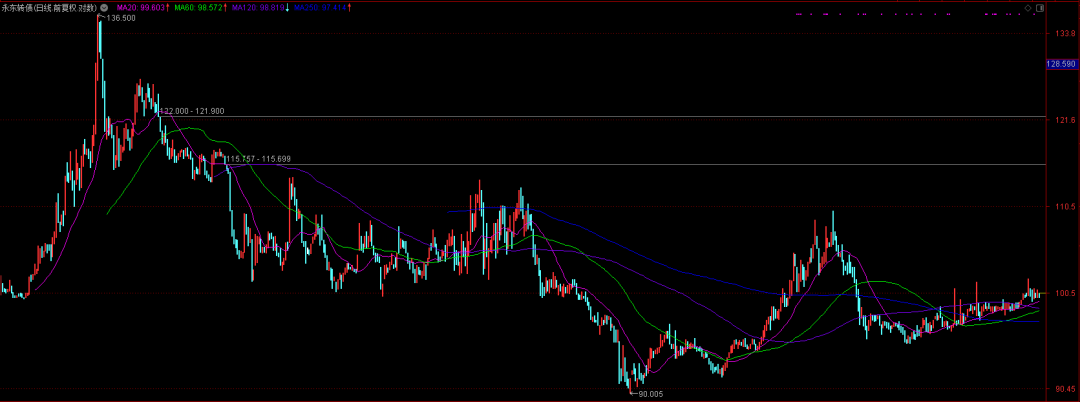

今年初市场大盘跌至2440最低迷时期,也有多只转债跌至80多元,其中只有一只辉丰转债由于经营出现重大风险一度跌破了80元,绝大部分可转债总体还是比股票稳当很多。

可转债二级市场参与,小白一定要注意交易价格,风险点往往就出现在这里。买入价格够低,公司经营也不算太差,只要公司不倒闭,跌破面值最后大多都会涨回来,因为最后公司需要按照每张面值100元和利息兑付的。

但假如你在200元甚至更高买了转债,而又没有及时卖出,当公司二级市场股价下跌,转债会跟着跌,这种时候风险就很大了,因为按规则保底在面值100元加利息,而你过高买入价,跌下来最多也只能兑付面值加利息,不会给你保底200元的。

所以,可转债投资重点二级市场买入价要低,如果高价追的要有止损,还有就是公司相对经营没有重大问题,假如你买乐视信威这样发行的转债,那公司都无法经营了,以后就无法兑付了。另外,普通人申购可转债还是一个点点手指,赚零花钱的好方式。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

精彩评论