作为金融畅销书《黑天鹅》的作者和对冲基金量化交易员,纳西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb)既是一位深邃的思想家,也是一个成功的投资家,他管理的对冲基金Empirica从“9·11”事件之后的市场大跌中取得了丰厚的收益。“知行合一”是他的人生信条。

在《非对称风险:隐藏在生活中的不对称性》这本书中,塔勒布旗帜鲜明地指出,要发表任何观点,你首先要入局(skin in the game);将个人最大的利益注入一项事业并实现“风险共担”,不但能够帮助你更快成长,而且更能让你的观点真正令人信服。

01

承担风险与个人成功

“风险共担”是一个古老而简单的道理:一个人要为自己的行为产生的后果承担责任。人们在面临不确定性和压力时,只有身临其境、设身处地地承担风险,才可能做出正确的决定。

以提供建议赚钱的专家在很多时候不比一个赌徒可信,因为他们往往不需要为错误的建议承担责任;反倒是赌徒要亲自为决策正确与否承担巨大风险,反而更可能做出谨慎、正确的决策。

作为前对冲基金交易员,塔勒布表示通过实盘承担风险让他成长最多:“我的专业知识,比如风险和概率,最初不是来自书本,也不是来自对崇高哲学和科学的渴求,甚至不是来自好奇心,而是来自于市场交易过程中的兴奋感和荷尔蒙刺激。”

美团点评创始人王兴曾讲过一个故事,一个做早期投资的朋友走进创业时期宁德时代董事长曾毓群狭小的办公室时,只见墙上挂了五个字:赌性更坚强。朋友调侃道,为什么不挂爱拼才会赢呢。曾毓群正色纠正到,光拼是不够的,那是体力活,赌才是脑力活。

如果仅仅是“拼”,用打工者的心态做一天工作收一天钱,宁德时代显然是做不大的;但是当“赌”上全部身家时,曾毓群会更加投入在自己的事业中,并且为自己的决策承担全部责任。

同样,为什么很多非上市创业公司员工更有拼搏动力?很大一个原因是他们持有了公司的股票期权,而公司的业绩好坏、能否上市决定了这些期权最终一文不值或是价值数千万。在期权的刺激下,创业公司的员工(尤其是花钱购买期权的员工)也和公司实现了“风险共担”,往往能迸发出更强的主观能动性。

只有通过身临其境、设身处地地亲自承担风险,才能做出正确的决定,获得真正的成长和成功。

02

风险共担和代理人风险

在人类历史上,伟大的人物总是主动承担远比普通人大得多的风险。古罗马帝国历史上,只有1/3的罗马皇帝死在自己床上,大多数罗马皇帝都亲自领军参战并死于非命或死于宫廷政变。

在中国的春秋战国前期,在战争前线冒死杀敌也是一项贵族特权。这源于一个古老的社会契约:贵族的特殊地位源于他对其领地平民的保护。如果一个人不能为人民承担风险,那么他就无法成为他们的领袖。

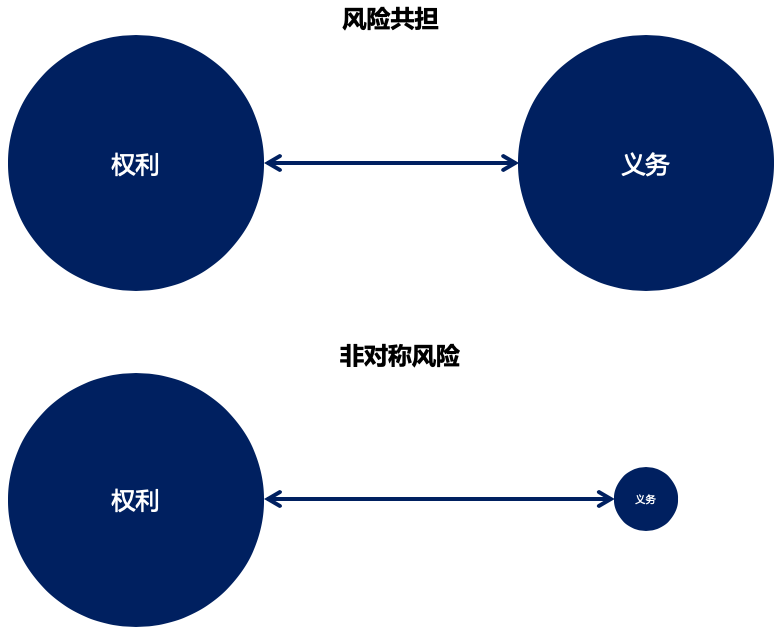

但是随着官僚替代了贵族,经理人代替了合伙人,做出决策的权利和承担后果的责任轻而易举地分开了,拒绝切身参与“风险共担”的代理人时常会对社会和他人造成灾难性的后果,这就是“非对称风险”的由来。

下图:风险共担和非对称风险的权利义务对比示意图(来源:作者整理)

典型的例子是波音公司,2018年期间波音737MAX的两次技术问题造成的空难导致346人遇难后,公司CEO丹尼斯·穆伦伯格(Dennis Muilenburg)仍然领取了超过3000万美元的全额工资和奖金。直到2019年面对众议院听证会的质疑,波音公司才被迫地取消了2019年公司高管的奖金。波音公司决策权利和后果承担之间的脱钩,最终以上百个家庭的悲剧作为陪葬品。

下图:波音公司CEO丹尼斯·穆伦伯格(来源:CNBC)

在投资中,假如一个资产在未来一年中有98%的概率上涨10%,但有2%的概率价格下跌10%,这时一个无须分担损失却能收取收益分成的投资经理在管理客户财产时会怎么做呢?这个投资经理很可能会用十倍杠杆博取上涨,这样资产在价格上涨期间使客户资产翻番,更能让投资经理获得十倍的收益分成;然而,一旦遇上2%的“尾部风险”,客户将因为杠杆损失全部的资产,而投资经理却因为无须承担损失风险而全身而退。投资经理的权利和义务不对称会使受托人持续使用更高风险的投资策略,而客户则独自面临巨大的爆仓风险。

华尔街机构敢于高杠杆押注高风险衍生品,正是带着“赢钱归我,亏钱算你”的非对称风险心态。危机爆发前夕,高风险的场外市场合约名义价值已经高达670万亿元,而当年全球GDP仅有63万亿美元,赌注达到了全球GDP的十倍以上!这些机构虽然需要投入自有资本金,但却拥有“大而不倒”的免死金牌。即使出现了灾难性地投资损失,美国政府也会用纳税人的钱为他们买单。危机爆发后,**几乎动用全部财政资源为这些问题资产提供了几乎无限度的政府担保,金额达到了惊人的29万亿美元!

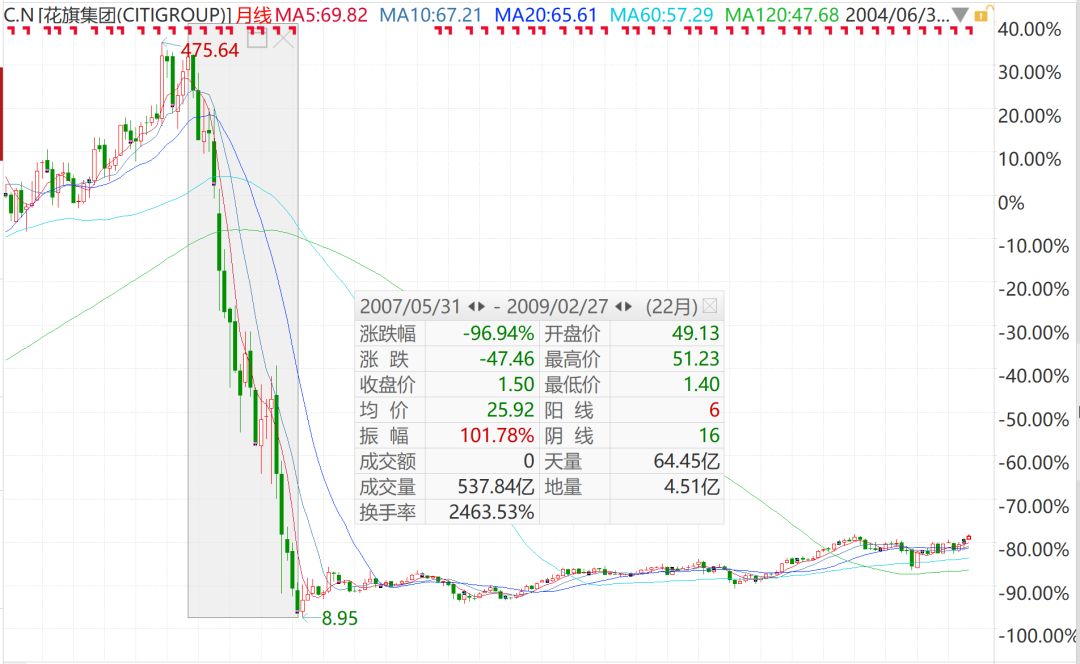

造成这场灾难的华尔街高管自己损失了什么呢?克林顿时期的美国财政部长罗伯特·鲁宾(Robert Rubin)在从政时极力鼓吹对金融衍生品放松管制,阻止了对商品期货交易委员会(CFTC)对场外信用衍生品的管制使后者长期处于无监管状态,对于全球金融危机的形成负有不可推卸的责任。鲁宾从1998年又担任花旗集团的董事并说服花旗集团董事会持有大量的MBS和CDO等高风险衍生品,最终导致花旗集团在次贷危机间几乎破产,股价暴跌97%。但是无论是从政还是从商都做出巨大决策失误的鲁宾自己却一分不少地领取了1.2亿美金的巨额收入并全身而退。换言之,鲁宾完全没有参与金融市场和花旗集团的风险共担。

如果没有风险共担,位高权重的代理人会毫无顾忌将风险转嫁给他人,类似于2008年金融危机这样的“黑天鹅”事件必然发生的,无非是早晚问题。

下图:花旗集团的股价在金融危机间暴跌95%(来源:Wind)

如果一个人将其个人的最大利益注入某项事业,那么他在这项事业上的言论往往最可靠也最令人信服,一个人参与“风险共担”的程度越高,他的话就越可信;而那些不作任何具体贡献也不承担任何风险、却只想着自己地位和利益的人,他们的话是最不可信的。

精彩评论