丁磊是个很有意思的人,网易是个很有意思的公司,看着哪里有问题就“点”哪里了。$有道(DAO)$

觉得别人家的邮箱不行,就做个网易邮箱;觉得别人家的新闻质量不行,就整个“有态度”的网易新闻;觉得别人的音乐做的不够有高度,搞了个网易云音乐……网易系产品不仅个个“穴位精准”,更是把每个产品都打造成了爆款。嗯,养猪也是。

“全面开花”的网易,貌似是做啥啥都能成的样子,但让人没想到的是,网易系后起之秀——有道竟然成了网易旗下最先上市的公司。

网易有道的IPO之路

在中国时间10月25日晚上,网易有道正式在美股IPO敲钟上市。收盘价12.5美元低于开盘价17美元,市值在14亿美元左右。这样的开局似乎并不令人满意,但是这真的需要投资者为之担忧吗?

由于种种宏观因素,2019年是个中国赴美上市很艰难的一年。今年上半年IPO规模最大的中国公司瑞幸咖啡仅募资5.6亿美元,仅仅是去年爱奇艺上市募资金额的1/4。最近上市的万达体育WSG,更是从一开始定价12-15美元,从破发到现在,股价也跌到了3.5美元左右。

在这个局势下,网易有道还能做到今年夏天以来第一个CDR,已经能充分体现了有道强大的实力。丁磊在纽交所就说到:“我13年前看好(有道),IPO的时候也依然看好。希望每一位有道的同事都能看到公司的未来,包括公司能够为在线教育事业产生的巨大影响。”

公司上市第一天的表现其实也代表不了什么,拼多多24-25的价格上市也一度跌到18美元左右,投了网易也投了拼多多、带出黄铮的段永平,慌了吗?而拼多多市值前两天已然超越了京东。

有道CEO周枫在上市当天的全员信上写得好:有道2006年正式成立,创业13年,绝对不算是一个快公司。但这都不要紧,纳斯达克交易所有一句名言:“Any company can be listed, but time will tell the tale”。他在纽交所接受采访时也谈到:“现在(资本市场)环境的确不太好。我们今天跨过了上市这个里程碑,长期来讲对把生意做好、给股东创造回报是有信心的。”因此要以长远的眼光来看待。

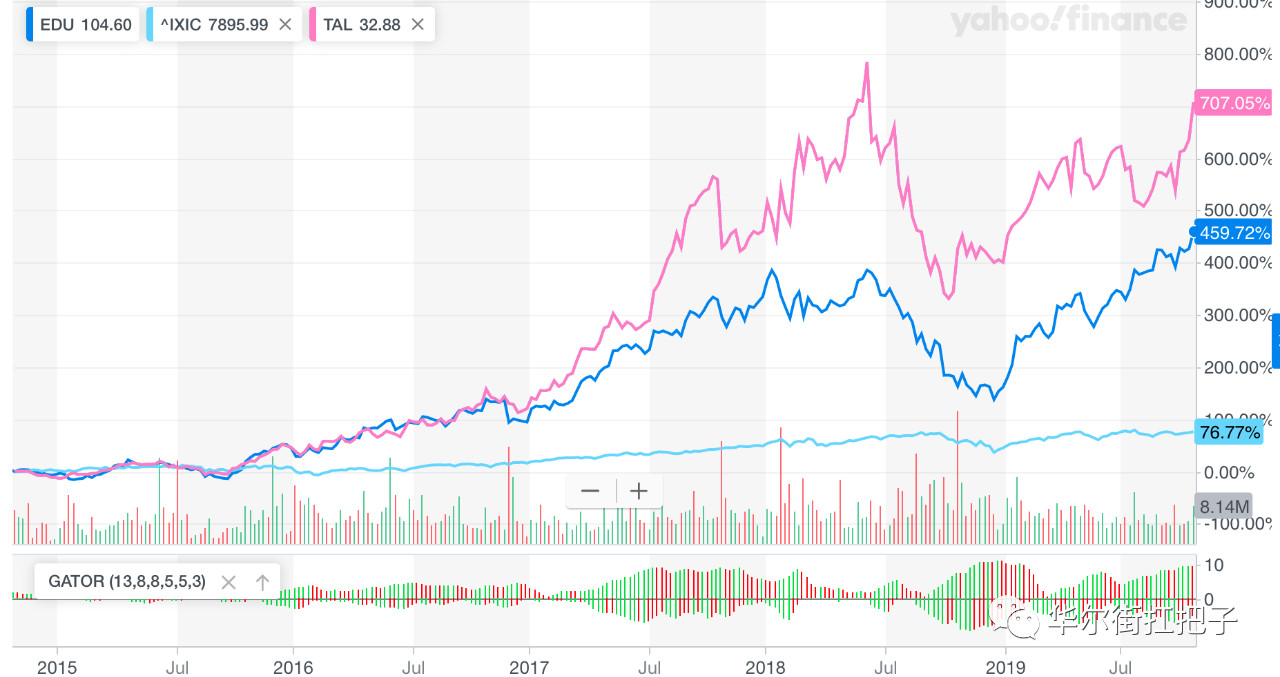

公司股票贵不贵,很大程度上取决于市场对这个行业的估值和成长如何,尤其是商业模式这块,更是需要时间来检验。同为教育领域的前辈新东方和好未来,尽管有道的商业模式无法直接类比,但也是能从下图近5年远超NASDAQ指数的表现略窥一二的。

从后文的全面分析可以看出,有道的商业版图更长远,也更具有科技感,贴近未来人们对于学习的想象。这点看,有道的未来长期看好。

从此“有道翻译”一发不可收拾,不仅一口气研发了各类学习软件,还把精品课程做成了王牌,捎带脚地还做了几款智能硬件。说实在的,有道很可能是老用户手机中保留的最久的app了。

那么让我们来根据网易有道的招股书,一步步了解丁磊和周枫的商业版图。

网易有道的学习产业布局

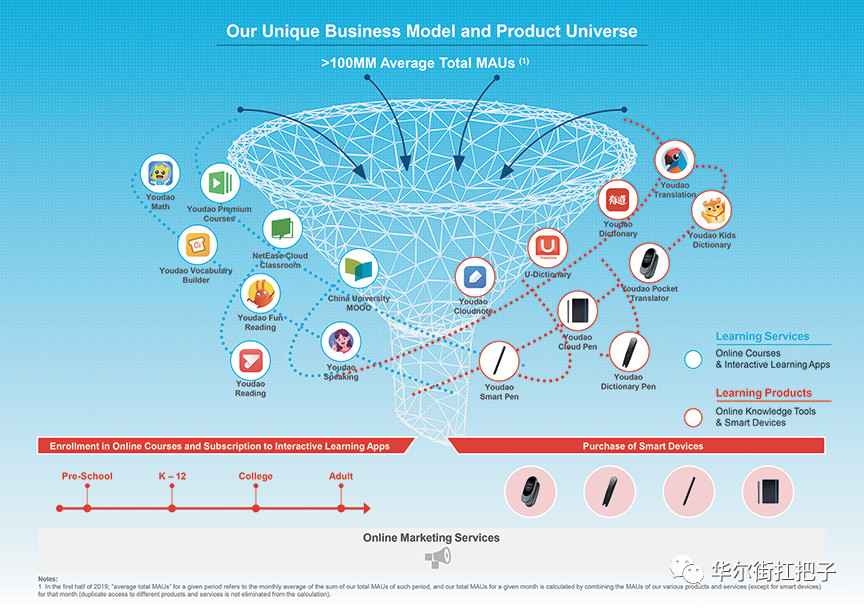

有道将自己定位为一家专注于学习产品和服务的互联网科技公司。更进一步说,就是以在线词典和翻译工具为起点,人工智能技术为根本,向各年龄段用户提供学习内容、应用和解决方案。

从目标市场来看,教育学习市场在中国是个巨大的金矿。现在的家长对于“从娃娃抓起,不能落后在起跑线上”的理念深入人心,各种课后班在其看来都是必须的,加上各种工作培训,这个市场几乎囊括了所有可能的年龄段和不同知识水平的用户。

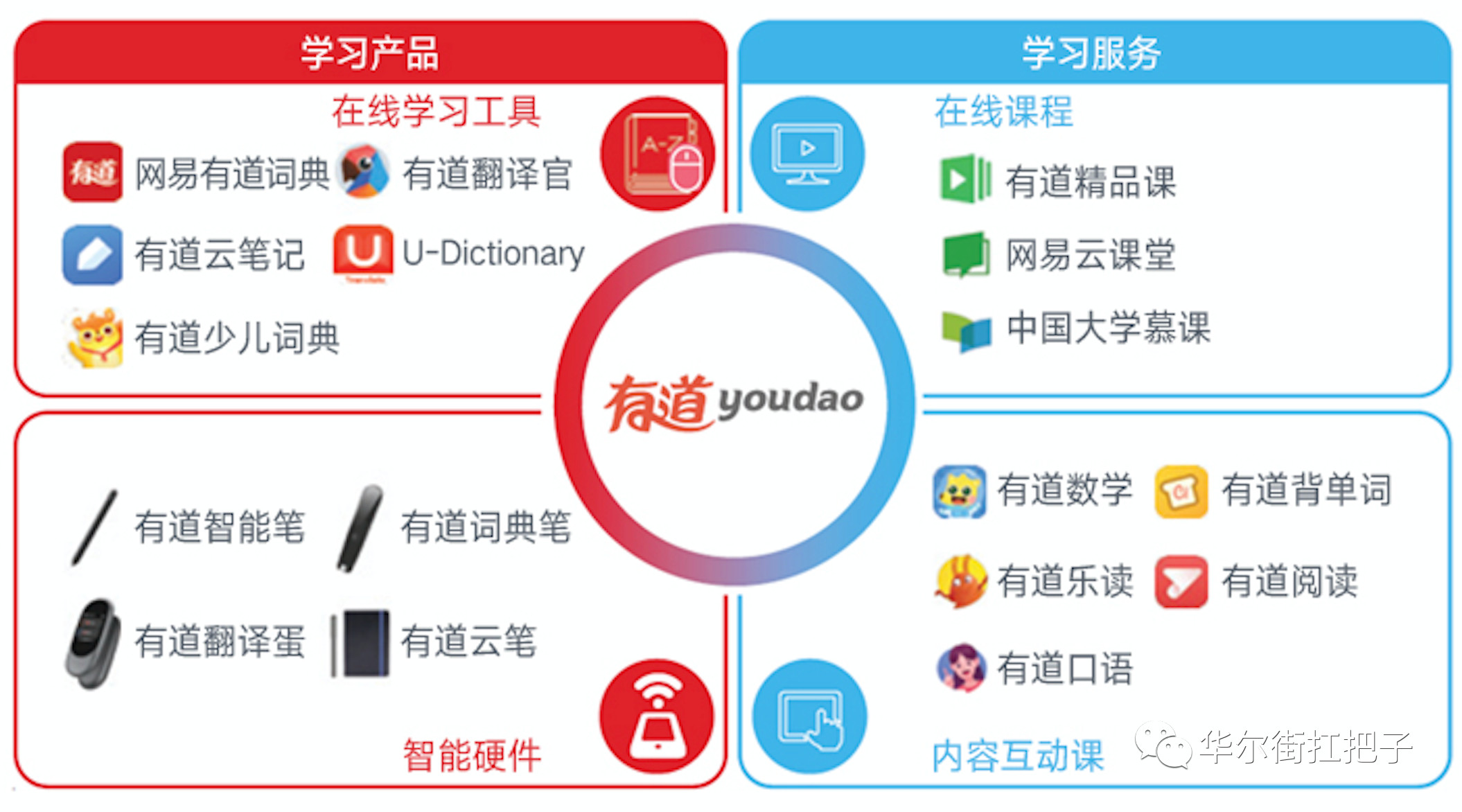

从招股书中可以看到,有道将自己的布局划为两大类 - 学习产品和学习服务。

学习产品:以有道翻译为中心

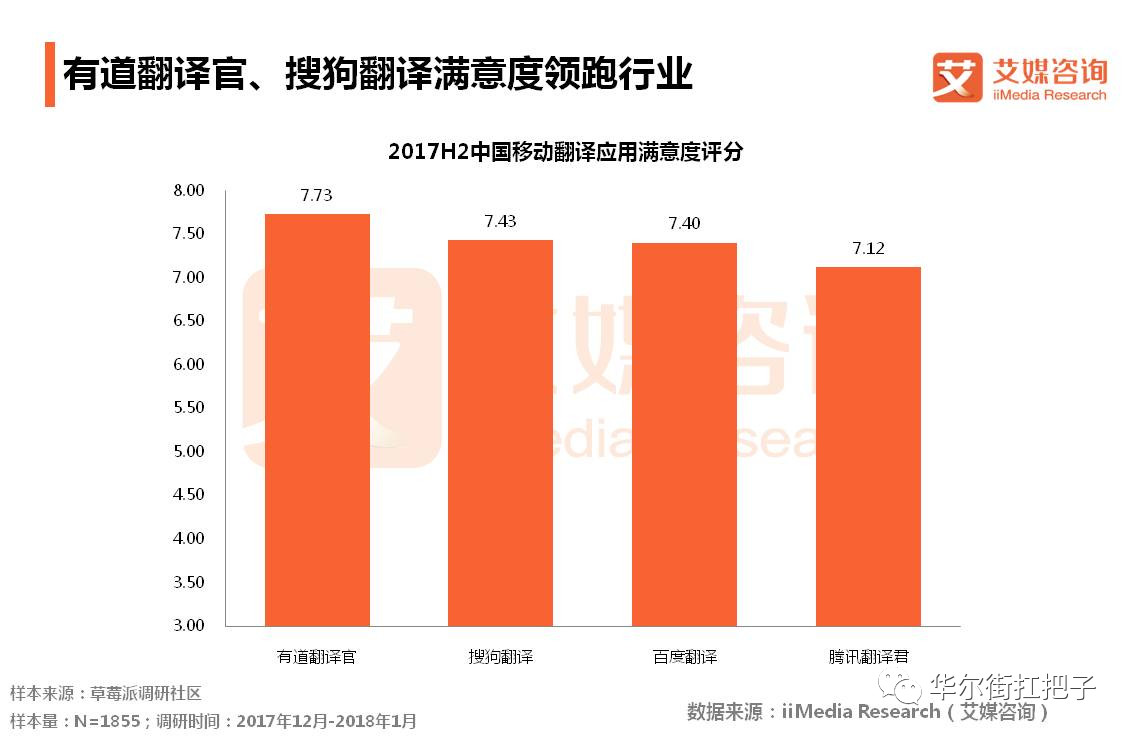

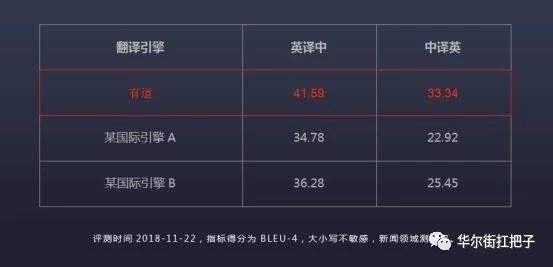

有道在2007年推出翻译的时候,市场上已经有金山词霸、百度翻译等巨头。然而由于当时有道突破性的用户翻译体验,在12年市占率就达到第一;根据艾媒咨询的调查,中国翻译行业有道的翻译满意度位居第一。

随着有道加紧差异化使用场景,在2011年推出了有道云笔记,12年的翻译官,16年U-Dictionary,这类学习的产品矩阵为有道带来的平均月活跃用户数(MAU)超过1亿(截止2019上半年)。

这部分是有道的拳头产品和核心,其他的服务都是围绕着这些优质产品而产生,不断的扩展和形成营销闭环,这才是有道商业模式的关键。

相应的有道服务里面包含了有道精品课,网易云课堂,中国大学MOOC等在线课程。所谓的MOOC,即大型开放式在线课程,M是英文Massive,O是Open和Online,C是Course;类比于海外的Coursera。作为教育产业的公司,这些在线课堂产品会有继续爆发的发展趋势。这也是国内如新东方等在线教育行业巨头所关注的方向。

人工智能为本

依托技术驱动,以及周枫带领下的名校牛人团队,有道在紧跟技术潮流上不会落后。AI技术的全面应用,赋能有道产品拥有更佳的使用体验。

18年有道研发开支占比25.1%,同期国内研发占比基本最高的百度,占比也才15%左右。尽管这两者的体量无法直接相比,但是也足见有道对技术的重视。

翻译产品的根本和技术壁垒还是在AI技术上。单词翻译门槛很低,但整句整段的语义语境翻译,亦或者是根据情感分析来做合适的翻译,这就复杂的多了。伴随着语言的快速发展,能够脱颖而出的翻译产品必然是具有雄厚AI实力的,例如Google Translate所依靠的的Google Brain。

有道也在17年推出了神经网络翻译技术(NMT)以及有道智云平台。在AI技术加持下,目前有道支持26种语言的光学字符识别,中英文混合文本识别准确率超96%,可以看出,有道的技术实力和综合竞争力是很强大的。

2016年,有道学堂转型为有道精品课,将原有的四六级、雅思语言学习课程拓展至K12、素质教育等品类。2年之后,网易将教育事业部并入有道之中,从此集齐了有道精品课、网易云课堂和中国大学MOOC三大平台。正如周枫说到有道的重点,“2019年,我们将整体聚焦K12”。

可以说,网易在线课程体系为大学生打开了海外名校课程的大门,通过高质量的课程内容,一直引领着中国教育行业的持续发展。

有道发力在线教育的效果是非常可观的,2018年有道在线课程的收入为 3.29亿,超过在线广告收入的 3.03亿元。相比之下,2017年整体学习服务与产品和在线广告的收入占比为 32.9% 和 67.1%,前者仅仅是后者的一半。

有道智能硬件

现在的业界已经不满足于单独的线上产品,软硬结合才是王道。有道也深谙其道,从纯软件拓展到智能硬件领域。

有道的硬件包括有道智能笔,有道词典笔,有道翻译王等。不同的产品覆盖不同的应用场景,例如翻译王可以在出国旅游的时候进行随身翻译。有道智能笔更加智能化,结合了图像实时识别,实时上传到云端,更体现了技术实力。

有道智能硬件成为了线上和线下结合的桥梁。有道的硬件并不是单独的个体产品,而是通过一条“有机链条”,连通有道内部的其它产品,促进产品体验的加成,形成“线上+线下”的完整闭环。

有道商业模式符合现在市场的需求

在线教育产业的市场不断壮大,依靠的就是内容+服务。周枫曾经预判,三年内在线教育的体验会优于线下培训。这里面离不开对市场深刻的理解,同时也要对自己的技术有信心。

有道所在的智能学习产业发展良好

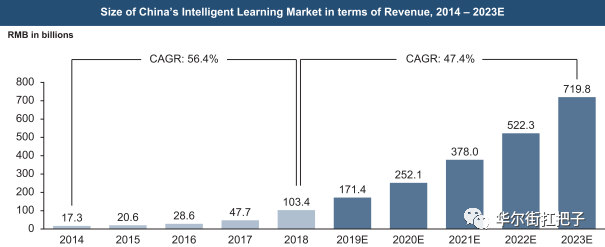

长期来看,根据第三方机构Frost & Sullivan统计,中国智能学习产业规模约为RMB 1034亿,预计2023年达到RMB7198亿,CAGR 47.4%,潜力巨大。同时竞争也是巨大的,这片红海已经有了学而思和新东方两条大鲨鱼了。不过正如我们开篇所说,有道的模式比这两家,只会更丰富,更具科技实力。

有道IPO财务总结

从有道财务数据来看,有道在2019年上半年营收5.5亿,同比增长67.7%;于2018年全年营收7.3亿,同比增长60.5%。其总体营收保持快速增长。

有道的收入的主要来源有两块,学习服务和产品内营收,以及在线广告。在上文中也提到过,2017、18年度以及2019上半年学习服务和产品的收入为1.5亿元,4.29亿元以及3.15亿元,占比分别为32.9%,58.6% 和57.4%。学习服务和产品明显超越了广告成为了营收主力。

在营收的主要板块 - 在线教育中,有道精品课成了营收的主力。2019 年上半年,有道精品课付费人次的平均客单价为751元,同比增加47.8%,付费用户为20.8万,付费人次为33.8万。相比之下2017和 2018年全年的付费用户为22.9万,36.1万。

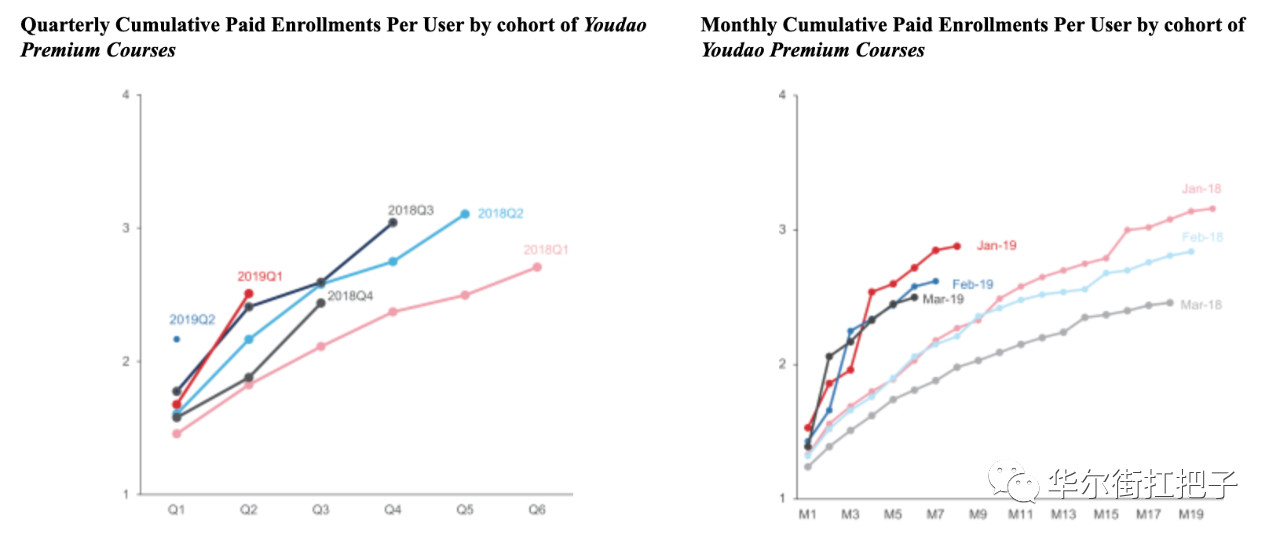

到了2019年7-8月,有道精品课付费人数为16.7万,同比增长51.5%。K-12付费人数为7.6万,同比增长206.47%,增速持续提高。这从下图可以看出。左侧图是统计每季度的总付费人数,而右侧则是每月人数,增长态势一目了然。

数据可以清晰的告诉我们,营收和付费用户数量一致在快速的增长。保持这样的增速才是有道最大的杀手锏。

尽管其净亏损不断加大,2018年全年净亏损2.93亿元,同比扩大78.7%;而2019年上半年净亏损1.68亿元,去年同期净亏损8275.1万元,同比扩大102.89%。但一来在上文中有提到,网易有道强调研发,研发支出占比在国内数一数二;二来在线教育本来就是要强运营,更何况市场竞争非常激烈。

在我们所有美股分析文章里都反复强调,华尔街对于亏损的公司反应既爱又恨。爱吧,确实像亚马逊、奈飞只在乎净现金流不在乎盈利快速烧钱的公司,10年翻了10倍多;恨吧,烧钱的特斯拉5年股价几乎止步不前。

因此,亏损不是问题,真正能说服投资者的是公司是否能给市场带来公司未来增长的信心。

有道的投资总结和建议

有道的数据看起来还是挺亮眼的,但是前途也不会是一帆风顺。教育这个市场,本身就充满了激烈的竞争。

拿K12来说,家长对这个阶段的教育是最不计成本的。对于这个市场的争夺也是众多教育公司的重点。类似的产品无论是数学,英语还是编程都是有越来越多的需求,而家长群体在被市场教育后对产品也越来越挑剔,货比三家是必须的,有好货,才有好用户。

而随着国内中产阶级的崛起,这部分市场的竞争会更加白热化。腾讯有自己的K12平台,包括企鹅辅导,少儿编程的扣丁,英语教学的腾讯英语君。巨头对这个行业的切入,也侧面证实了这个行业的潜力和吸引力。

而京东也不甘寂寞,不愿意在电商的路上走到底,也联合微软推出了《我的世界》教育版。其他一些辅导平台例如VIPKID,精锐教育,猿辅导等等,都有很多类似的产品。

这就是竞争的事态!有道仍需“打铁要靠自身硬”。

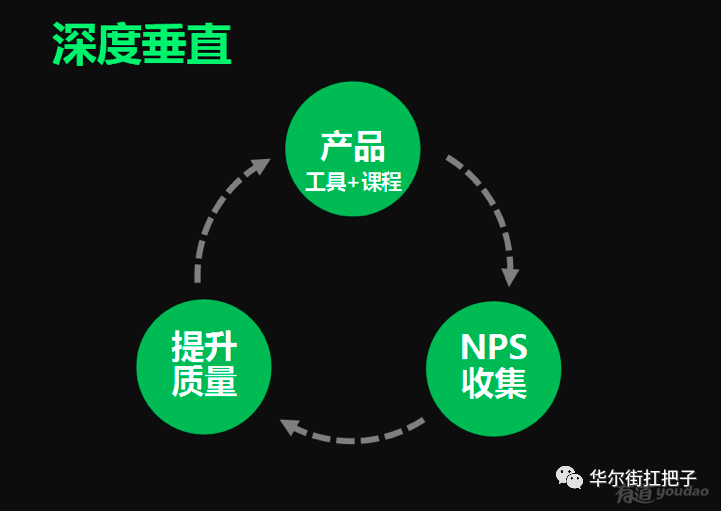

周枫认为,在线课程产品的竞争一定是关乎产品品质的竞争。这是一个老生常谈的话题,如何提升课程品质才是关键,竞争的核心始终围绕教育的本质,即内容和服务。下图是周枫分享的对有道的产品定位。

而有道抓住了关键的核心产品,拥有足够的技术,注重提高服务的水平,很有希望在这片红海中杀出一条血路。网易系从来都更注重质量。

在投资上面,我们建议投资者要仔细了解教育行业的特点,清楚市场上的竞争,同时要知道公司的关键竞争力。有道要想在这场贴身肉搏中成功,不但营销上要加大投入,内容上更是重要的核心,需要更多的独门秘籍。

最后一定要给大家强调的是,有道还有优势非常明显的地方,就在于其出身富贵,团队优秀,股东支持。网易丁磊对于下属相对比较信任,能够让管理层自己走出自己的路。强大的技术团队是公司技术的保证。而外在的资本支持更是明显,网易大股东Orbis更是早就认购1个多亿美元,足见对有道的信心。

有道还正在不断利用在线技术降低成本,同时打入海外市场。而且已经成功地迈出打入印度、印尼等地的第一步。对这些国家来说,教育资源相对匮乏但市场广泛,能及早进入这些国际市场,对于有道保持高速增长会非常有利。

网易虽然不能说是中国互联网前三,但是丁三石稳定的大局观,让他能不断地孵化新的产品。纵观网易云音乐、网易味央(养猪)、网易AI都先后完成了分拆和独立融资。以网易产品为王的风格,有道未来可期。

精彩评论