马后炮的说,一看特斯拉$(TSLA)$ 没有在10.1放出报告,我就有点紧张。

因为按照Musk嘚瑟的性格,真特别好的数据多半发得早,还会让你配合一大堆推特食用。

不过反过来说,好歹没有拖到10.3盘后…

事实也是这样,我仔细扒拉了一下各方反应,感觉综合来看算是个勉强达标的报告。

1.交车不及预期?反正本来预期就有折扣

Musk这个人吧…大家都懂,事到如今,市场已经习惯把他说出口的数字打折看了。

所以总的来说,“喊10万辆,最后交出9.7万辆”还算可以接受。

可能有虎友会说,那怎么跌了4.6%?

是这样的,第一,既然之前因为“Q3会交10万辆”的预期大涨了6%,那么现在没到,吐点回去也正常吧?

第二,以特斯拉的日常振幅来讲,±5%以内不能算“大波动”吧?

2.真正麻烦的还是老问题

还是那句话:

特斯拉现在最让人担心的是,正在从成长型公司转变为成熟型公司,但它又没有展现出优秀的成熟公司该有的高盈利能力。

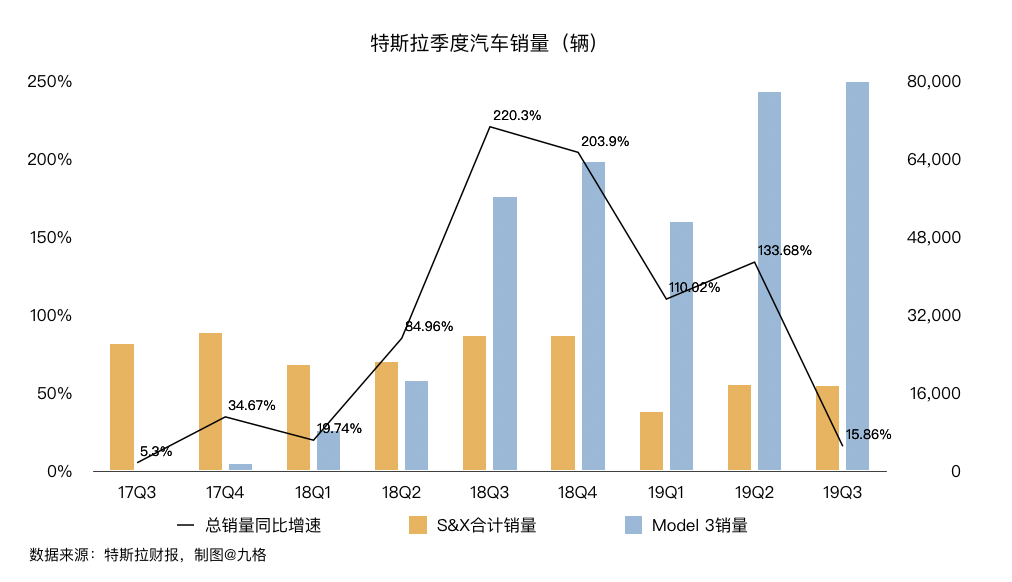

老问题之一:产量和交付增速都下滑得厉害

如上面的图,Q3的交付只比Q2高1.7%,这说明什么呢?

说明发展有瓶颈啊朋友们。

这个瓶颈可能是需求,也可能是产量,还可能是海外物流建设问题,不管是哪个都不是好消息。

硬要挑一个的话,最好是产量限制了销量,因为这可以靠年底投产的上海工厂立竿见影的解决。

如果是需求出了问题,那就真要头秃了。

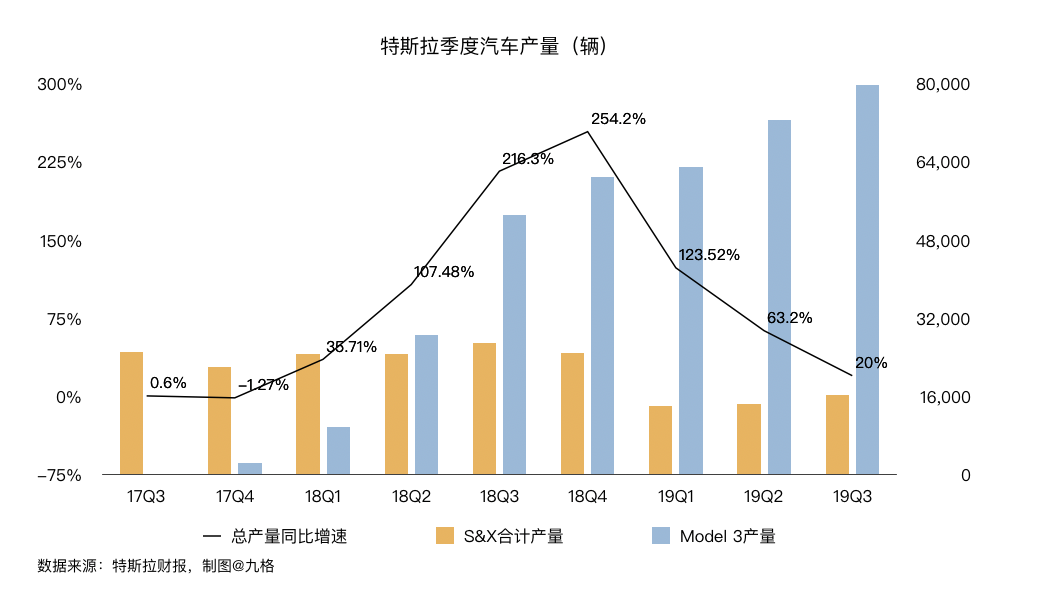

如图,能看到产能确实爬得比较慢。

可以肯定光靠美国厂特斯拉别想达成年产50万的第一目标,要实现36万-40万的19年指引也够呛,上海工厂的重要性再次提升了。

而需求呢?

信息不足,不好说,除非社区有虎友做全球实地调研[摊手]

只能说,来自特斯拉方面的消息目前是这样的:

“与第二季度一样,几乎所有我们的Model 3订单都是从以前没有预订的客户那里收到的”。

“8月在英国销量排第三,该国有望超过挪威成为特斯拉在欧洲的最大市场”。

“预计美国的M3需求量为每年18万,欧洲大概是9万,不过这个数字会随着特斯拉在欧洲渗透率的变化而更改”。

实际上特斯拉这些说法,就已经是承认“美国区销量接近天花板”了。

目前的交车表现也证明了这一点:

Q1-Q3特斯拉交M3一共21万,比照18年特斯拉的营收地理构成,这里面应该有14-15万辆是美国的。

所以又落回到老问题:那么特斯拉在海外的销量如何?趋势如何?

但是本次交车报告里特斯拉并没有公布详细的各国销量,我们要等到Q3财报才能得到进一步的信息。

不过坦白说,就这种和Q2差不多的交付量,我很怀疑特斯拉之前提到的英国、挪威表现能有多好。

老问题之二:利润率如何?什么时候才能盈亏平衡?

市场的逻辑很简单:如果销量高速增长已经没指望了,那么你就得拿出高利润率来支撑你的估值。

然而这点特斯拉表现得一直不好,本季度也不变,又是一次“虽然交付创纪录,但没多少转化成利润”。

不利因素A:租赁比例显著上升,意味着常规销售额其实在下滑

本季度S和X有15%是租赁的,3也有8%。

然后它交付量和上季度几乎持平,这意味着常规销售额其实是下降的,对特斯拉的现金流并不是个好消息。

不利因素B:S&X的占比再次下跌

3的毛利率一直上不去,所以每少卖一辆S和X,就意味着利润率少一点…

3.小结:最终还是要等中国区的表现

综上所述,特斯拉这次公布了一份略低于预期的交付报告,基本和Q2持平,因此可以想象到Q3财报也不会太好。

但是我个人认为,它股价也不会跌到哪里去,因为今年还没结束,还有“中国预期”。

就是说,虽然它没有用大涨的业绩来缓和市场的担忧,但是好歹也没有扩大问题。

只是又一次把风险往后拖,加重了Q4的压力——其实就是加重了中国团队的压力。

说到这个,国内的产量我不怎么担心,我比较担心需求。

因为现在特斯拉美国厂已经把产量拉到了9.6万,而全年指引的“交付36-40万辆”也只差10.5-14.5万。

所以只要上海工厂能在Q4投产,哪怕爬坡不够快,达成指引也应该没问题。

关键是需求,真的有那么好吗?

昨天(交车报告出来前),摩根士丹利的分析师Adam Jonas,特斯拉所有分析师里最著名的那个,发了一份新的评级研报,他是这么说的:

1.Q3交车不及预期,利润率不及预期。

2.特斯拉的利润率越来越依赖于信贷积分收入,但它们难以成为公司长期的经常性收入来源。

3.Model S是旧款,Model X“过度设计”,而Model 3“会被困在狭窄的细分市场中”,需求不乐观。

4.人们对中国市场的期待过高了,“我们对美国企业在中国汽车市场的长期生存能力感到担忧”,投资者必须考虑全球贸易和地缘政治风险。

5.预计到2022年,特斯拉在中国的年销量将不会超过20万辆,2024年达到峰值25.4万辆,随后5年内降至16万辆/年。

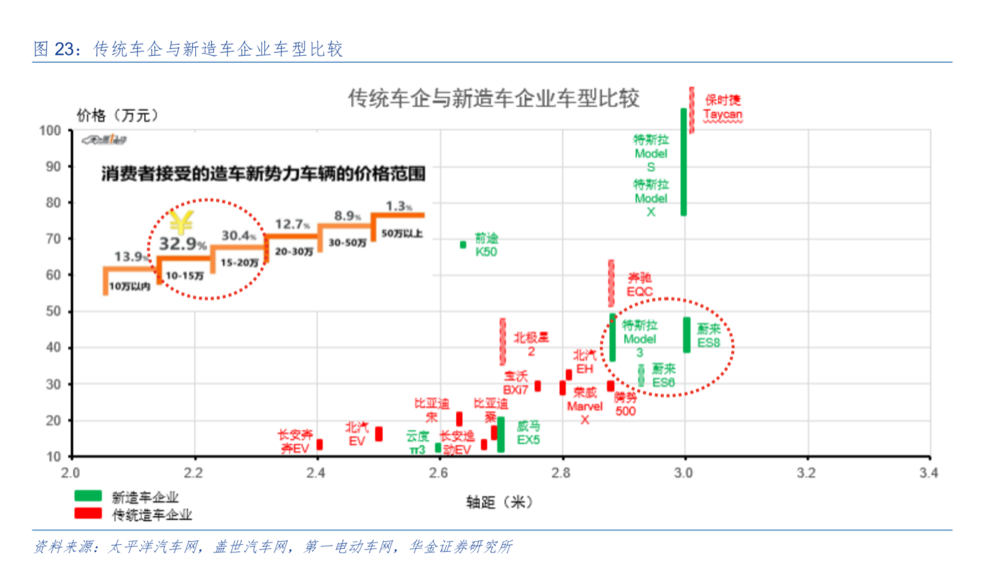

以上五点,1已经是事实,2恐怕也是,3坦白说是有道理的,看这张图:

注意,不光是美国,在中国Model 3定位的细分市场也很小,只有8.9%的消费者有意向购买,并且它也绝对不可能降到10-20万这个范畴去。

所以总的来说,我个人觉得,只要国产M3能在Q4投产和交付,那么特斯拉达成全年指引没有问题,股价到时候还能上去一些。

因为刚开始卖,产能和需求不成问题。

但是中长期来看,比方说到了明年中下旬,市场对中国区的期待未必能达成。

以上,大家怎么看?

精彩评论

上添花