$Roku Inc(ROKU)$ 第三季度财报要点:

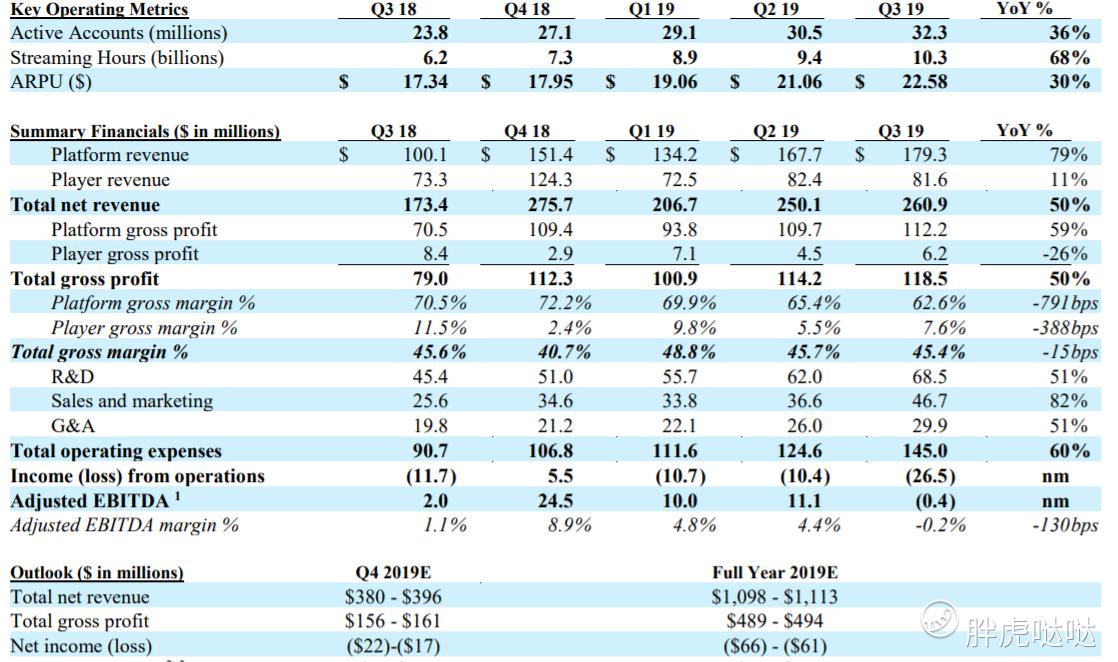

营收2.61亿美元,去年同期1.734亿美元,同比增长50%,高于分析师预期的2.569亿美元;

净亏损2520万美元,去年同期为950万美元;调整后不计息税、折旧、摊销前亏损40万美元,去年同期获利200万美元,但好于公司自身预期;

调整后每股亏损0.22美元,好于分析师预期的每股亏损0.28美元;

活跃账户3230万个,去年同期为3050万个;单位用户营收22.58美元,高于去年同期的21.06美元,创下历史新高;

平台广告营收同比增79%,至1.793亿美元,占总营收的69%;

硬件销售营收同比增11%,至8160万美元;

第三季度用户观看总时长达到103亿小时,同比增加68%;

Roku同时上修业绩预期,目前预计2019年全年的营收预期中值为11.1亿美元,符合分析师预期;Roku表示,近期收购的编程营销软件服务商Dataxu将带动起第四季度营收增加;不过,Roku下修了全年调整后EBITDA预期,从此前预期区间3000万美元至4000万美元下修至2800万美元至3300万美元。

Roku财报展现的是高成长公司的真面目:烧钱能力比挣钱能力强,所以大跌是理所当然的。今天和财报一起发布的是Roku的股东信,我拿谷歌翻译看了一下,然后发现前面挺正经的,但是渐渐地就流露出了广告平台的真面目,股东信里也开始打广告了!难怪股东信敢大大咧咧的声称自己的广告业务能力赛高![无语]

致全体股东:

随着电视市场转向流媒体,我们将继续执行长期战略计划。 在第三季度,我们超越了收入,毛利和调整后的EBITDA。

我们的业务发展势头和竞争优势使Roku成为必不可少的合作伙伴,适用于内容发布者和广告客户。 这在我们平台上推出的主要新流媒体服务以及与Roku合作的广告客户数量的增长。

我们相信dataxu的收购将加速我们平台的广告投放技术路线图,增强我们已经行业领先的电视流媒体平台,并为我们提供机会来创建一个均匀的为广告客户提供更具吸引力的产品。

2019第三季度

•总净收入2.690亿美元,同比增长50%;

•平台收入1.793亿美元,同比增长79%;

•活跃账户3,230万,比上一季度净增170万;

•流媒体工作时间比上一季度增加了9亿小时,达到103亿小时;

•平均每用户收入(ARPU) 22.58美元(跟踪12个月),同比增长30%;

•毛利润1.185亿美元,同比增长50%;和

•Roku将视频广告的点击率再次提高了一倍多

关键运营指标和展望

吸引高参与度电视流观众的重要合作伙伴,根据eMarketer的数据,到2023年,总共约有5600万家庭将取消有线电视或卫星电视的订阅。

仅第三季度,就有大约170万消费者切断了电源线。我们自己的研究表明,大约50%的美国剪线钳是

Roku客户以及选择Roku产品的剪线钳对此决定非常满意,并且极不可能考虑返回传统的付费电视订阅。

主要流媒体服务的数量不断增加,对原始节目制作和相关的知名营销的投资不断增加,广告系列可能会增强消费者从传统付费电视到流媒体以及Roku平台的兴趣。

上周,Apple TV +在我们的平台上启动,为全球数百万的Apple和Roku客户提供了理想的选择。

迪士尼+和一些新的免费广告支持的视频点播(AVOD)服务也即将上线到我们的平台。当我们向客户推广其内容时,当客户在我们的平台上和客户查看广告时进行注册。

活跃账户的增长

我们刷新了Roku玩家阵容,发布内置播放器的条形音箱。在第三季度,我们看到Roku TV和播放器的强劲单位销售。我们继续在智能电视操作系统(OS)许可方面处于领先地位,北美排名第一的授权电视操作系统。我们认为Roku TV代表了在美国销售的三分之二的智能电视中的一台以上。

在2019的前九个月中。9月,我们为北美,拉丁美洲和欧洲市场推出了新的流媒体播放器系列。这些新的播放器让更多流媒体用户负担得起,重新设计的Roku Express入门价格为29.99美元。我们的目标是达到开车平台的规模和覆盖范围,我们将通过向消费者提供卓越的设备和诱人的价格(而非优化硬件毛利润)

在美国,我们推出了新的音频设备–智能Roku下的条形音箱和无线低音炮,有百思买(Best Buy)品牌和在线下的独家型号、沃尔玛的Roku品牌。此处省略更多形容词

今年秋天,我们的电视OEM合作伙伴开始发货一系列新的Roku TV型号遍布整个北美。此处省略更多形容词

最后,在本季度,我们开始推出Roku OS9.2。[无语]

国际扩张

随着我们继续为进一步的国际扩张奠定基础,使我们在美国脱颖而出的主要优势是希望在新市场中发挥重要作用。我们的专用操作系统,工程专业知识,OEM合作伙伴关系和免费电视能力是我们期望有助于吸引内容提供商和消费者的众多因素之一,并且快速建立新市场的规模。

在德国举行的欧洲消费类电子产品展览会IFA上,我们宣布了从2006年起将Roku TV引入欧洲的计划。英国市场,我们的Roku TV发行合作伙伴海信有望在今年年底之前在英国交付首批Roku TV机型。英国的Roku电视将包括FreeView Play以及强大的本地流媒体内容发行商和全球品牌阵容。我们期待将Roku TV带入更多的国际市场,并加深我们在英国的选择。我们计划分享2020年初我们的更多计划。

广告功能的飞跃

第三季度是广告业务领导的平台业务强劲增长的又一个季度。根据eMarketer,在美国如今,广告客户在传统线性电视上的支出已超过700亿美元,而这些资金仍处于转变的初期流媒体。根据Magna Global的数据,OTT占美国电视观看量的29%,但到目前为止仅占3%电视广告预算。差距开始缩小。例如,Magna Global预测2020年OTT广告支出为50亿美元。我们认为我们很容易从这一趋势中受益。

Roku透过影片广告曝光的获利比去年同期再增加一倍以上。 Roku频道为这一增长做出了贡献,渠道中的展示次数增长速度高于我们在整个平台中的展示次数增长速度。我们的广告客户不断多样化,现在还包括更多的中小企业,以及本地,直接面向消费者,中端市场,效果,程序化和直接响应的广告客户。

在我们的平台上,广告客户的平均年度支出正在增加,我们正在吸引新的广告客户。这包括对匿名的第一方数据和受众群体保证可提高广告效果。我们的赞助业务–广告产品在消费者用户体验(例如主屏幕接管)中,其增长速度也快于整个业务。

我们最近宣布了我们的协议,即收购dataxu –一种需求侧平台(DSP),使营销人员能够计划和制定购买视频广告系列。预计此次收购将在几个方面加强我们的领导地位。我们致力于成为一个开放的平台,并继续我们的与整个生态系统中的领先DSP和广告技术提供商合作。

OTT广告投资。我们将与新的和现有的广告客户合作,电视广告社区转向流媒体。

免费电视

我们很早就意识到免费流内容对消费者的吸引力。 AVOD的质量和使用率正在增长。它为消费者带来价值,尤其是为“割草机”创造价值。消费者愿意观看广告以换取免费的电视内容。在一个在我们进行的调查中,有73%的受访者表示他们观看了AVOD,而在所有流媒体视频选项中,有45%的观众观看了AVOD最多。

8月,我们在Roku频道内推出了“儿童与家庭”,Roku频道的家长控制功能可让家长控制他们的孩子可以在频道中播放的内容。在发布时,我们与乐高系统公司合作,作为Roku频道的赞助商,同时为观众提供免费访问以下内容的集合电影。我们相信这些赞助可以成功地吸引观众。

展望

我们正在提高2019年的收入和毛利前景,以反映我们强劲的第三季度业绩以及将dataxu纳入Q4的一部分。我们将收入预期中值上调至11.06亿美元,同比增长约49%,高于此前预期的46%。我们预计平台收入将约占总收入的三分之二,其中包括

dataxu的收入为1300万美元。我们将中点的2019年总毛利润预期提高到约4.92亿美元之前约为4.85亿美元。我们将2019年调整后的EBITDA前景中点从3500万美元更新为3000万美元

先前反映了对该业务的持续投资以及第四季度调整后的EBITDA约500万美元的不利因素与dataxu运营和dataxu收购相关的费用有关。

结论

随着电视节目中最大,最有名的人物拥抱向流媒体的过渡,消费者正在获得好处。对内容的投资猛增,免费期权正在激增。就像广告客户渴望接触不再拥有的消费者一样观看线性电视,他们想衡量广告系列并可以使用自动化工具。 Roku定位为中立帮助整个生态系统在OTT中创造价值的聚会。我们使广大参与度高的电视观众可以轻松找到他们喜欢的内容。我们正在利用使我们成为美国领先的电视流媒体平台的实力,并奠定扩大我们的国际影响力的基础。

你真诚的

创始人兼首席执行官Anthony Wood;和首席财务官Steve Louden

精彩评论