作为中国市场的超级巨无霸,阿里的业务涉及电商、快递、支付、外卖、娱乐、出行、大健康、云计算、企业服务等与人们日常生活密切相关的方方面面。作为国内的超级明星企业,其一举一动都牵动着投资者的目光。11月1日美股盘前阿里将发布2020财年第二季度财务报告,阿里会交出一份怎样的成绩单,有哪些指标需要投资者重点关注。

从2020财年第一季度的财报看, 阿里的营收主要由核心电商和云计算两个板块推动,上一季度这两项业务在阿里总营收占比分别为87%和7%。在即将揭晓的财报中,投资者将继续关注阿里这两大业务的营收情况。

核心电商业务

一季度财报中,阿里巴巴核心电商同比增长44%,其中,客户管理和佣金收入稳步提升,总计同比增加26%,成为稳定电商营收的重要基石。

阿里巴巴运营着中国最大的两个电商平台,淘宝和天猫。上一季,阿里核心电商业务营收同比增42%。

上个季度,阿里零售市场的年度活跃消费者达到6.74亿,比2019年第四季度增加了2000万,比去年同期增加了9800万。此外,包括淘宝、天猫在内的中国零售平台移动月活跃用户同比增长了1.21亿,达到7.55亿。

值得注意的是,日前,第三方机构Questmobile(QM)对外发布了2019中国移动互联网秋季大报告,数据显示,淘宝2019年9月的月度活跃用户较上一季度末增长4200万,增速达6.92%。

QM的数据还显示,支付宝9月月活也较上一季度环比增长3.38%。阿里系App用户总数相较去年同期增速达到11.6%,也是BAT三家中唯一超过10%的。

从细分业务看,电商业务中天猫超市和盒马鲜生两项直营业务表现亮眼,其带动‘其他收入’科目实现了134%的同比增长。

其次,电商业务中,营收占比5%的‘本地生活服务’录得137%的增长。阿里方面表示,本地生活服务主要来自即时配送及饿了么的佣金、配送及其他服务收费。“强劲的订单增长和平均每笔单价增加,带动配送业务营运效率提升及GMV快速增长。”

因此,除了要关注核心电商业务整体的营收情况,也需要对增长迅速的细分业务予以关注。

另外,9月6日,阿里以20亿美元全资收购网易考拉,在2019Q2天猫国际、网易考拉占跨境进口零售电商市场份额分别为 33.1%和 25.4%。中信建投证券认为,两者合并后市占率将将达到58%,跨境进口零售电商格局将定,这将进一步巩固阿里的龙头优势,提升其议价及定价能力,并进一步为其带来丰厚的利润。

云计算业务

2020财年第一季度财报中,阿里云业务的营收也出现了大幅增长。虽然营收占比仅为7%,但同比增长达到了66%,成为推动阿里营收增长的又一重要力量。

在1月份,阿里执行副总裁蔡崇信在一场香港会议上宣布:阿里巴巴云业务已在中国占据50%的市场份额。

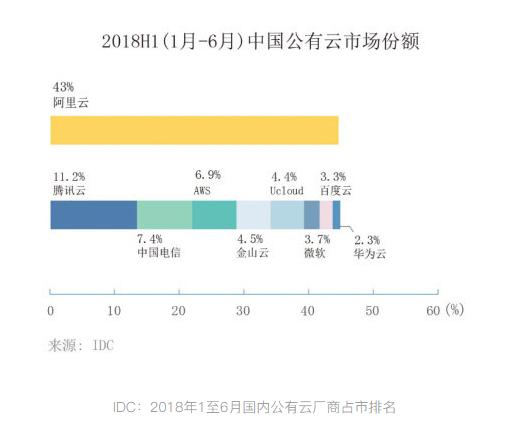

就在蔡崇信讲话的前几日,市场研究机构IDC公布了2018年上半年中国公有云厂商市场份额数据。数据显示,阿里云、腾讯云和中国电信分列前三,分别是43%、11.2%和7.4%。

该行认为,公司生态系统内云计算、物流、电商出海相辅相成,阿里云在国内市场仍大有可为,Gartner数据显示 2018年国内公有云渗透率只有10%,而美国有22%。

另外,阿里云的竞争优势在于提供从基础设施到智能化应用的完整服务,随着CDN占比的减少以及规模效应,阿里云的利润率正不断改善。

就云计算业务本身而言,属于资本密集、存在一定的技术壁垒、较早进入者能积累一定的先发优势。因此,从业务前景看,云计算业务的表现也值得关注。

传闻阿里将赴港二次上市

值得注意的是,最近市场再度传来阿里将赴港二次上市的消息。早前消息,阿里巴巴集团计划最早于11月在香港上市,筹资至多150亿美元。对此,阿里巴巴回应:不予置评。

阿里当前在美股的市值高达4000亿美元,此次融资不足市值的5%,但对港交所、甚至任何一个交易所而言,都已是一个相当可观的数字。要知道,即便是在创下“IPO募资额全球第一”的2018年,港交所全年完成的IPO总额不过356亿美元。

从消息面上看,属于利好消息。毕竟,若赴港二次上市,阿里将对美股进行回购,造成美股供给的相对稀缺。另外,拓展了香港这个新的融资渠道,方便阿里对冲经济环境的不确定;再者,阿里在国内享有一定的知名度,基于此,投资者可能给予更高的估值,这也意味着阿里可以融到更多资金来支持潜力业务的快速发展。

分析师观点

Zacks分析师预计,阿里的2020财年第二财季营收将同比增长34.9%,达到167.2亿美元。每股收益预计将同比增长10%至1.54美元。2020财年的每股收益预计将增长24.5%,2021财年预计将增长25%。

在过去的一个季度里,Zacks对阿里巴巴全年收益的普遍预期增长了14.04%。这表明分析师的信心正在改善,该股的盈利前景更加乐观。公司2020财年的全年收入预计将增长近33%,2021年的销售额预计将比本财年的预期增长32.2%。

从全年来看,Zacks预计阿里每股收益为7.12美元,营收为736.6亿美元,将分别较去年增加24.48%和32.45%。

精彩评论