原定每个月都写一下市场的机会,中间断更了两期,现在开始补上吧,以后争取每月初写一下,有新的市场机会就写一下,没有就写一些近期的感悟以及之前一些机会的跟踪。

之前新城的下跌确实给了我一定的压力。对我自己来说影响并不大,一方面,我对新城的基本面是有信心的;另一方面,即使在下跌补仓后,新城系总仓位控制在20%,跌到0也不会对整体组合造成太大的影响。

压力来源于不少人看了我的文章买入的新城,自己的钱亏了就亏了,别人的钱总归有点过意不去,在我写的时候尽量提到一个股的正面和反面,未必会考虑到所有的点,有考虑不周的地方欢迎大家留言讨论,投资是一个概率问题,特别是做这类“逆向投资”,市场上95%的人都是和你不同的看法,总会害怕存在没有考虑到的地方。做债券的时候,比如之前的辉丰转债,只需考虑企业是否还钱,便可取得年化20%的收益;股票的情况复杂的多,比如新城的老王事件不仅要考虑事件本身的影响,还要考虑企业的估值和前景。

壹

近期市场机会

01

新城

投资本身是概率和赔率的乘积。赔率即想象空间,概率即达到想象空间的可能。追求完全的确定性,可能只有国债可以符合,此时概率是100%,但是收益不会高。

新城事件可以定义为高概率,高赔率的事件,但是下限很低。由于是高负债企业,该事件可能导致经营不下去,股价有归0的风险。有点像“反向”的福利彩票,彩票是低概率,低赔率(数学期望低)的组合,但是上限很高,有中500万的可能,但彩票不是好投资,2块钱的投入,可以收获的数学期望可能只有0.2元。

对于彩票,人们会因为潜在暴富的可能而掏空钱包;新城事件,人们会因为归零的可能而无脑卖出。

实际上新城的基本面非常好:销售额全国第八;“商业和住开”双轮驱动;成熟企业不会因为董事长的变更发生太大变化;有息负债和利率也没有光看资产负债率那么高。

新城系基本面当时已经谈的差不多了:聊聊新城系是否可以抄底?

这里重点聊聊事态的进展。

这段时间主要发生的事就是新城卖了100亿左右项目,开发贷新增停了,目前融资随着销售情况逐渐在恢复中。自老王出事后,最直观的观察指标就是销售情况,如今已经过去了3个月,从每月披露的销售额来看,并没有受到太大的影响,这也是最直观的给融资机构的信息。

另外一点是房地产融资的收紧,使得房产板块受到了很大的影响,特别是中小房企下跌较多。新城控股在8月6日23块见底开始,从底部反弹了23%,同期不少房地产公司都是下跌的,这段时间纯住宅开发的房企表现都一般,带点商业的比如华润置地,龙湖集团等,表现都要更好。未来房企的差异化肯定会到来,个人认为房开企业类似于券商股,券商锚定证券市场,房企锚定房产市场,都会有一定周期,这波楼市的景气维持多久很难去判断。关注融资利率,负债水平,商业模式或是未来地产公司差异形成的来源。

看到过一种说法,市场中优秀的企业这么多,为什么要去买新城这个不确定性极大的标的?

其实真正优秀的企业估值从来就没有便宜过,6折的机会很难得。即使不打折扣,买地产股,个人可能依然会选新城。比如目前市场上比较热门的阳光城:纯住开,融资利率和有息负债规模都要更高。假如地产市场再火热几年,阳光城很可能会有几倍涨幅,但万一地产市场开始出现拐点了呢?新城的抗风险能力要强于阳光城,即便在目前融资没有完全恢复的情况下。

当然,现在新城还没有完全走出来:新城控股刚刚回到打开跌停板的价格,新城悦服务在物业板块井喷的前提下,距离新高依然有20%的距离。当前不确定性依然存在,我对新城企业本身没有太多的担心,只对地产行业未来的景气度有一定担心。

02

华泰gdr

3个月前,华泰证券的GDR发行,当时发行时折价在20%多,最高峰的时候折价达到40%,不过由于华泰A一直在跌,折价目前收敛到目前的10%,加上外汇升值的收益,持有3个月收益率在10%左右,当前还有10%的折价待实现,年化收益在40%,假如融券做空华泰证券收益会更高(当时华泰的券借不到,其他券商的券可以借)。$华泰证券(06886)$

对于华泰的套利有一定的争议,毕竟自己无法完成转股,需要跨境转换机构。按照时间来说,120日也就是10月17日可以开始转股,到时候可以观察下第一例GDR最后的10%折价能否消除,这段时间华泰证券的走势是弱于其他大型券商,可能已经提前反应了潜在转股盘的利空。

我的策略是可能折价缩小到3%-5%就出了,留点空间给转股的机构以及潜在转股盘对股价的影响。

另外再补充下太保的gdr,正式发行或者定价可能要半年以后的事了,华泰GDR从董事会通过到正式发行经历9个月(其中有第一例慢一点的原因)。

03

医药

这段时间在研究医药股。A股加上港股一共有200多个标的,打算慢慢筛选出10到20个,慢慢买10%左右的仓位,做成类似医药指数的持仓。为什么不直接买指数?一个我不想付额外的管理费,另外我觉得我有剔除明显垃圾股票的能力,存在跑赢医药指数的可能。 为什么要投资医药行业?一方面从长期来看,医药行业是有需求的,这个市场上有许多的行业,但随着社会的变革,能增长的行业要么是有新兴技术变革的,产生新的爆发点;要么是伴随着人的衣食住行,跟随着通胀不断增长规模。在能想象的未来中,医药行业不会削弱,人们愿意为这种刚性的支出付费。另一方面,当前医药股整体的估值尚可,没到贵的买不下去的地步。但判断未来医药中的赢家对于非专业人士来说很难,因此初步的设想是构建一个类似医药指数的持仓。

对于标的的选择有几个初步的思路:

(1)选择研发费高的,不选纯仿制药(高研发费未必会带来未来的收益,但没有研发注定没有未来);

(2)谨慎对待并购型企业(假如并购只是为了业绩和规模,不产生协同作用,那么停止并购后,业绩就会变脸);

(3)关联交易少及控股股东背景(药企的价值很难判断,特别是创新药,假如控股股东人品一般或体外结构复杂,最终可能即使选对了企业,但股东无法获取相应的利益);

(4)观察一些出色的医药基金经理持有的股票(对于不熟悉的领域抄作业也是好方法)。

目前还在初步研究中,每个药企几十种药进行市场的研判太难了,先做一个医药股票池慢慢研究。

贰

A股实盘组合

成立时间:2019年6月27日,上证指数2996点。

收益:50万为起点,当前收益率7.02%,同期上证指数下跌2.8%。

组合思路:寻求低估的个股长期持有,关注可转债等套利机会,借助打新收益,分散的前提下加一定比例的杠杆,预期获取年化20%以上的收益率。

调仓说明:

(1)卖出了农业银行和中国太保。换成了对应的港股,本身太保和农行港股折价20%以上,当初买A股的太保和农行是为了打新的收益,但从最近几个月的情况来看,基本没有需要10万以上市值的沪市股,这一部分的市值完全浪费了,并没有提供任何额外的收益,不如换成港股,多拿20%多的分红。

(2)深市打新股进行了一定的调仓。对于深圳的个股没有太多收益的需求,至少没有看到在我的能力范围内能长期持有的,估值比较舒服的个股,因此采用的策略是选一些深市业绩还可以的股做一些轮动。

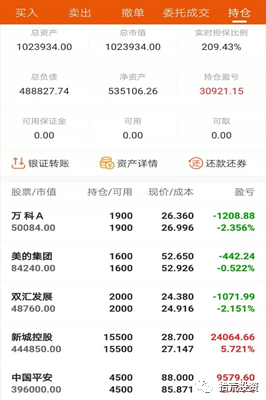

(3)目前沪市平安和新城的估值拿着比较舒服。新城事件现在还没有定论以及房地产大环境有一定风险,至少目前来看,最近3个月都在往好的方向发展,当前的估值无论相对于板块还是市场本身都是非常低估的。

(4)可转债近期关注的不多,一方面目前转债整体溢价较高,另一方面近期套利类的仓位都在新城(目前新城控股+新城悦服务总体仓位在20%。在这个账户中新城占比略高,后期可能慢慢减持换成其他套利性仓位)。低价转债作为固收类产品其实挺不错,但我个人风险偏好可能高一点,除非是之前辉丰转债那种年化20%收益率,且可以排除违约风险的那种机会,否则一般在高价转债中寻找机会。刚看了下安图转债可能不错,正股没有硬伤,就是估值略高,目前8%多点的折价还是有一定吸引力的。

附第一期链接:近期市场机会附50万实盘 第一期(2019.6.27)

精彩评论