本文来自方正证券研究所于2020年3月25日发布的报告《新媒股份(300770)20Q1归母净利润预增70%-100%,大屏影响力强化》,欲了解具体内容,请阅读报告原文。杨仁文 S1220514060006

事件:

公司公告20Q1业绩预告,实现归母净利润1.25-1.47亿元,同比增长70%-100%。

点评:

1、公司业绩持续高增长,主业稳定发展,且受益春节期间及疫情影响下大屏端活跃率提升。公司预告20Q1归母净利润1.25-1.47亿元,同比增长70%-100%(去年同期0.74亿元);预计20Q1非经常性损益对净利润影响金额约为500万元。

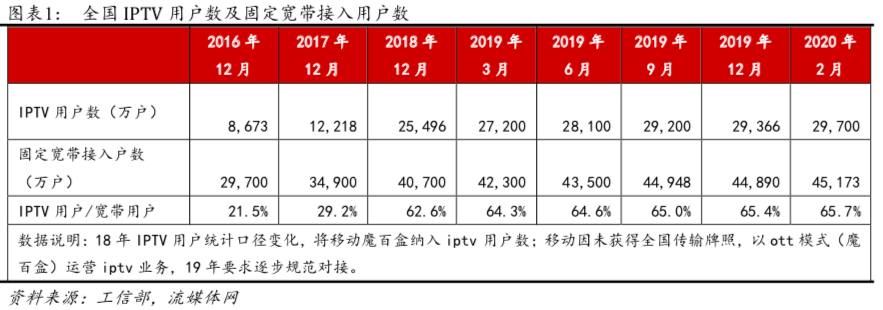

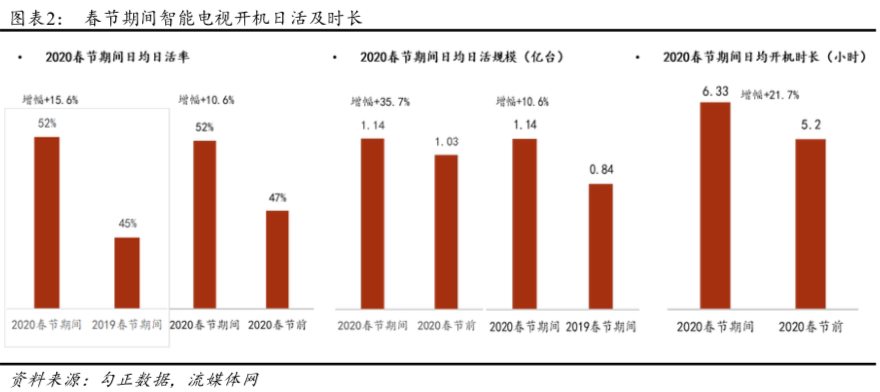

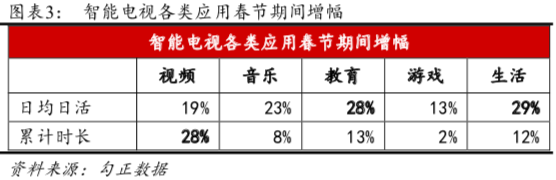

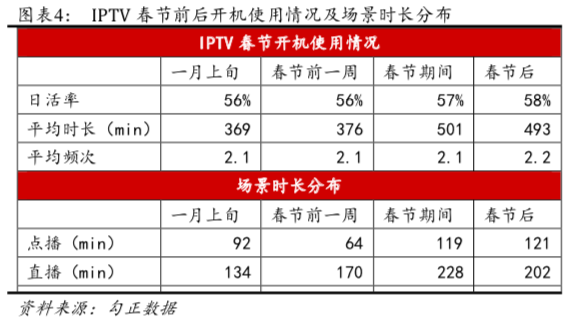

2、大屏影响力强化,春节期间及春节后日活及开机时长等均有所提升,大屏端多元应用用户触达及体验度提升,有望长期利好大屏发展。①截至2020年2月,全国IPTV用户数达2.97亿户,对比固定宽带接入用户数渗透率达65.75%。②春节期间智能电视日均日活规模达1.14亿台,同比去年春节上涨 35.7%,相对春节前上涨10.6%。③春节期间智能电视各类应用日活及累计时长均增长明显,教育和生活类应用日均日活增幅接近30%;视频类应用累计时长增幅接近30%,其次为教育及生活类应用,增幅超过10%。④春节期间及春节后IPTV开机日活率及平均时长持续提升,直播时长较春节前明显提升,点播时长春节后保持提升。

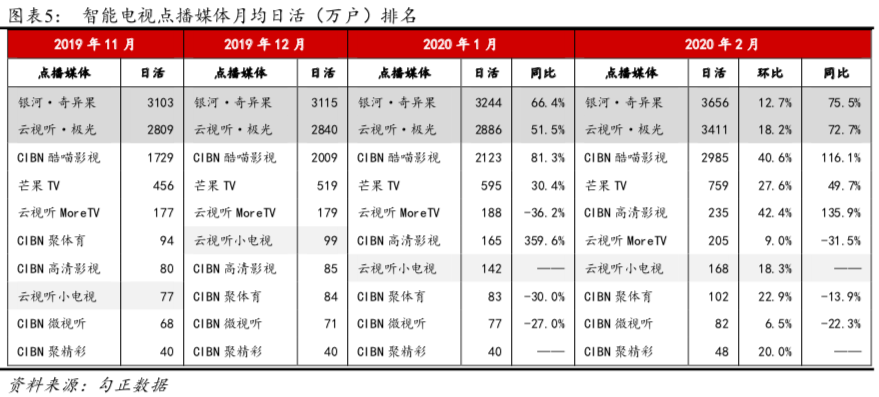

3、公司围绕“智慧家庭”场景,不断夯实IPTV、互联网电视等主营业务发展,运营能力及品牌影响力持续提高。公司组建产业研究院,加强研发及技术创新;积极布局5G新应用、超高清视频领域等。①公司云视听系列产品稳居点播媒体头部领域。据勾正数据,2020年2月云视听极光月均日活3411万户,环比提升18.2%,同比提升72.7%;云视听小电视月均日活168万户,环比提升18.3%。②公司与联通沃音乐、四开花园共建5G+4K超高清视频内容产业联盟,在5G音视频产业、高品质音视频的内容、5G+4K超高清音视频直播、智慧家庭生活场景等领域建立战略合作伙伴关系。③公司拟战略投资深圳龙岗智能视听研究院旗下公司发起设立的博华超高清公司,二级全资子公司广东南新金控以1元价格受让广东博华超高清创新中心有限公司10%股权,并按期缴纳广东博华超高清创新中心有限公司10%股权对应的1,000万元注册资本。广东博华超高清创新中心有限公司致力于在超高清视频领域开展关键共性技术研发及应用。

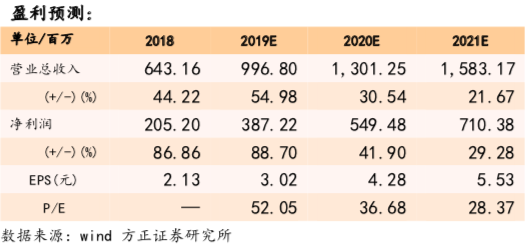

4、盈利预测与投资评级:我们预计公司20-21年归母净利分别为5.49/7.10亿元,对应EPS分别为4.28/5.53元,对应PE分别为37/28X,维持“推荐”评级。

风险提示:政策风险,产业政策及行业监管相关政策变化;IPTV业务用户单价变化,业务收入来源较为集中风险;互联网电视业务市场拓展不及预期风险;版权采购成本增加,摊销费用变化风险。

事件:

公司公告20Q1业绩预告,实现归母净利润1.25-1.47亿元,同比增长70%-100%。

点评:

1、公司业绩持续高增长,主业稳定发展,且受益春节期间及疫情影响下大屏端活跃率提升。公司预告20Q1归母净利润1.25-1.47亿元,同比增长70%-100%(去年同期0.74亿元);预计20Q1非经常性损益对净利润影响金额约为500万元。

2、大屏影响力强化,春节期间及春节后日活及开机时长等均有所提升,大屏端多元应用用户触达及体验度提升,有望长期利好大屏发展。

①截至2020年2月,全国IPTV用户数达2.97亿户,对比固定宽带接入用户数渗透率达65.75%。

②春节期间智能电视日均日活规模达1.14亿台,同比去年春节上涨 35.7%,相对春节前上涨10.6%;日均活跃率及开机时长均增幅明显。

③春节期间智能电视各类应用日活及累计时长均增长明显,教育和生活类应用日均日活增幅接近30%;视频类应用累计时长增幅接近30%,其次为教育及生活类应用,增幅超过10%。

④春节期间及春节后IPTV开机日活率及平均时长持续提升,直播时长较春节前明显提升,点播时长春节后保持提升。

3、公司围绕“智慧家庭”场景,不断夯实IPTV、互联网电视等主营业务发展,运营能力及品牌影响力持续提高。公司组建产业研究院,加强研发及技术创新;积极布局5G新应用、超高清视频领域等。

①公司云视听系列产品稳居点播媒体头部领域。据勾正数据,2020年2月云视听极光月均日活3411万户,环比提升18.2%,同比提升72.7%;云视听小电视月均日活168万户,环比提升18.3%。

②公司与联通沃音乐、四开花园共建5G+4K超高清视频内容产业联盟,在5G音视频产业、高品质音视频的内容、5G+4K超高清音视频直播、智慧家庭生活场景等领域建立战略合作伙伴关系。

③公司拟战略投资深圳龙岗智能视听研究院旗下公司发起设立的博华超高清公司,二级全资子公司广东南新金控以1元价格受让广东博华超高清创新中心有限公司10%股权,并按期缴纳广东博华超高清创新中心有限公司10%股权对应的1,000万元注册资本。广东博华超高清创新中心有限公司致力于在超高清视频领域开展关键共性技术研发及应用。

4、盈利预测与投资评级:我们预计公司20-21年归母净利分别为5.49/7.10亿元,对应EPS分别为4.28/5.53元,对应PE分别为37/28X,维持“推荐”评级。

风险提示:政策风险,产业政策及行业监管相关政策变化;IPTV业务用户单价变化,业务收入来源较为集中风险;互联网电视业务市场拓展不及预期风险;版权采购成本增加,摊销费用变化风险。

杨仁文,方正证券研究所所长、传媒与互联网首席&海外首席分析师

15/16/17年新财富最佳分析师第1/2/2名

15/16/17年IAMAC最受欢迎卖方分析师第2/1/1名

14/15/16/17年水晶球第1/2/2/1名(17年为公募类)

代表作:《超级巨头:定义行业,定义未来—全球6大科技巨头商业史》《文体教六部曲—IP·娱乐·游戏·体育·教育巨头商业史》《互联网视频分析框架—长视频·短视频·视频社群·直播(合计4卷)》《A股传媒龙头纪》

精彩评论