一、概述

康方生物是一家临床阶段生物制药公司,致力于自主发现、开发及商业化首创及同类最佳疗法。集团专注于满足肿瘤、免疫及其他治疗领域在全球的未决医疗需求。集团的愿景是在开发、生产及商业化全球病人可负担的下一代创新治疗性抗体方面,成为全球领先的企业。$康方生物(90010)$

集团的业务旨在通过高效及突破性的研发创新来获得成功。集团认为,全面一体化的内部研发能力对于在中国取得成功至关重要。自成立以来,集团极具远见地开发出端对端平台-康方全方位探索平台(「ACE平台」),涵盖了全面的药物研发和开发功能,包括靶点验证、抗体药物的发现与开发、CMC和符合GMP要求生产。

自集团成立以来近八年中,集团通过自身的ACE平台持续快速地创新及生产高质量的候选药物,而对外部供应商的依赖极低,取得了骄人的成绩并获得行业认可,其中包括:

• 集团向默克(默沙东,在美国和加拿大称为默克公司,是一家美国的制药企业,同时也是世界上最大的制药企业之一)授权了一种CTLA-4抗体(AK107),总代价高达2亿美元。根据弗若斯特沙利文的资料,集团为中国第一家向全球领先制药公司授权完全自主研发的单克隆抗体的生物技术公司。

• 集团开发出中国最丰富、最多样化的创新抗体药物在研管线之一,涉及20多个药物开发项目,其中12个抗体处于临床阶段,六个双特异性抗体(两个处于临床阶段)及四个抗体获得FDA的IND批准。

• 集团已建立重要的合作伙伴关系,包括最近期与中国生物制药(股份代号:1177)的主要附属公司正大天晴建立合作伙伴关系以共同开发及商业化集团的PD-1抗体候选药物(penpulimab (AK105))(「中国生物制药合作」)。集团相信,本次合作将有助于利用中国生物制药拥有的强大商业能力(包括由约12,000名专业销售人员组成的中国最大医药销售团队之一)来充份实现penpulimab (AK105)的商业价值。此外,根据中国生物制药合作,集团的penpulimab (AK105)是中国生物制药唯一可用来开发基于PD-1的单一疗法或联合疗法的PD-1抗体。

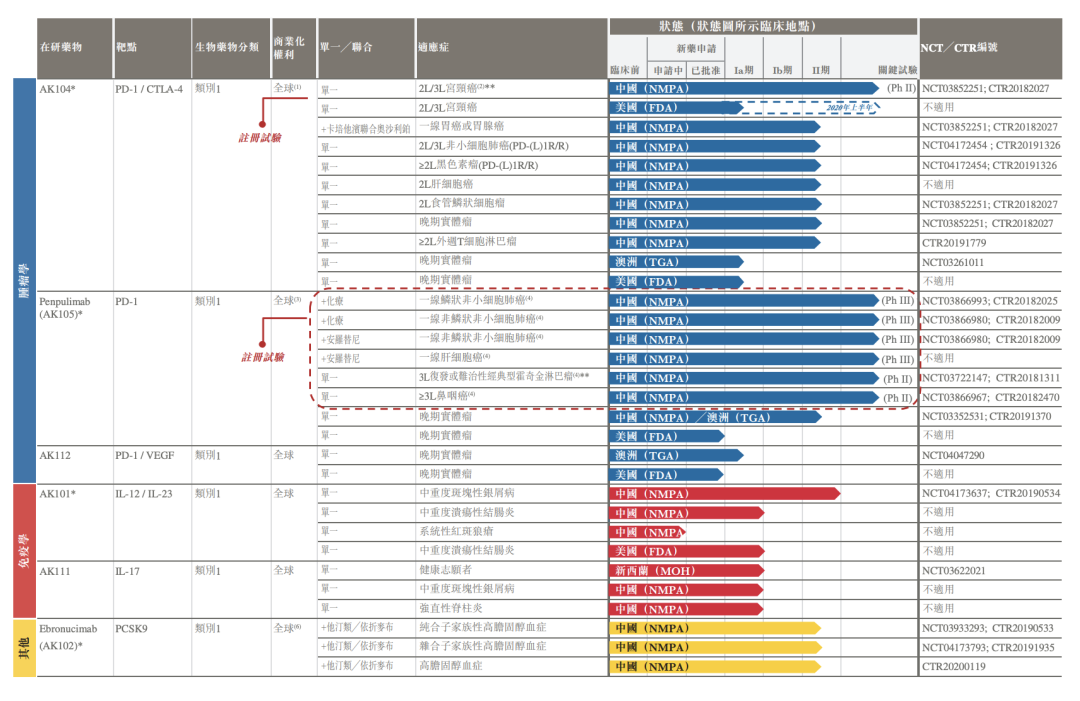

下图概述集团截至最后实际可行日期正在进行临床试验的内部研发核心候选产品

及其他候选药物开发状态。

截至最后实际可行日期,就集团的候选药物及集团ACE平台的专有技术而言,集团在中国拥有16项已颁发专利、在美国拥有一项已颁发专利及一项已获批专利以及在中国、美国及其他司法权区拥有86项专利申请。

二、肿瘤学

肿瘤学是集团专注的治疗领域之一。集团处于临床开发后期阶段的产品包括PD-1/CTLA-4双特异性抗体(AK104)、PD-1抗体(penpulimab (AK105))和PD-1/VEGF双特异性抗体(AK112)。集团相信,以上候选药物中的某些有可能成为首创或同类最佳疗法,以及成为联合疗法的重要组成部分或骨干药物:

• AK104是集团的新型的、潜在首创的PD-1/CTLA-4双特异性抗体,旨在实现与肿瘤浸润淋巴细胞而不是正常外周组织淋巴细胞的优先结合。AK104已显示出PD-1及CTLA-4单克隆抗体联合疗法的临床疗效,以及PD-1及CTLA-4单克隆抗体联合疗法无法提供的良好安全性。根据集团的初步临床数据,与根据已公布数据的纳武单抗和伊匹单抗联合疗法相比,在AK104中观察到与治疗相关的不良事件发生率较低(在所有剂量水平下,13.0%≥3级TRAE)。尽管并非与集团的AK104作直接比较,但在纳武单抗和伊匹单抗联合疗法的特定试验中显示≥ 3级TRAE的发生率介乎33%至59%之间。与竞争对手比较,集团相信集团的AK104迄今的关键优势为:

(1) 通过设计令PD-1及CTLA-4在肿瘤微环境的亲和力高于在外周位点;

(2) 在之前接受过大量治疗无效的癌症患者的试验中观察到强大疗效;

(3) 毒性可能低于PD-1与CTLA-4的联合疗法;及

(4) 清晰而专注的临床试验开发计划,让各种适应症获快速批准及开拓大型市场机遇。

就AK104而言,集团已在澳洲启动Ia/Ib期试验,并在中国启动五项Ib/II期及II期试验,包括两项Ib/II期篮子试验,涵盖多种肿瘤类型。根据目前的临床开发计划及集团的快速上市策略,集团预计将于2021年下半年在中国提交AK104治疗子宫颈癌的首次NDA。集团已于2019年3月获得FDA针对评估AK104的IND批准。于2020年1月,集团就一项于美国对2L/3L子宫颈癌患者进行的计划注册试验整体研究设计获得FDA书面同意,并有可能通过快速审批通道向FDA提交子宫颈癌NDA申请。

• Penpulimab (AK105)是集团差异化的潜在同类最佳的PD-1单克隆抗体,目前根据中国生物制药合作开发中,其有别于所有目前市面上销售的PD-1抗体。与竞争对手比较,集团相信集团的penpulimab (AK105)迄今的关键优势为:

(1) 通过差异化结构设计(i)去除Fc受体介导效用功能从而增加抗肿瘤活性及(ii)导致解离速率较慢及受体占位较好;

(2) 临床试验中观察到强大疗效数据及良好安全性;

(3) 作为中国生物制药唯一可用于开发基于PD-1抗体单一疗法或联合疗法(如与正大天晴的安罗替尼联用),同时正在临床开发后期针对一系列关键适应症;及

(4) 基于中国生物制药合作下的商业化计划,其将利用中国生物制药约12,000名专业人员的强大销售团队

集团已经在澳洲和中国启动七项针对penpulimab (AK105)的临床研究,包括正在中国进行专注于安罗替尼联合试验的五项注册试验,根据目前的临床开发状况,预计将于2020年中在中国提交penpulimab(AK105)治疗复发性或难治性经典型霍奇金淋巴瘤的首次NDA。集团已分别于2018年3月及4月获得FDA针对评估penpulimab (AK105)的两项IND批准。及

• AK112是集团的潜在首创PD-1/VEGF双特异性抗体,从结合抗PD-1和抗血管生成疗法中得到清晰证据,证明AK112具备有力的科学依据和具潜力成为更佳的基于PD-1的下一代疗法。AK112正在澳洲进行用于实体瘤治疗的I期临床研究,第一位患者于2019年10月入组。集团已于2019年6月获得FDA的IND批准,并计划在美国进行AK112的I期临床研究。

三、免疫学及其他治疗领域

集团自成立之日起已策略性地发展免疫学方面的专业知识,这使集团能够牢牢占据中国缺医少药及持续增长的自身免疫性疾病市场。目前,以正在内部开发的下一代单克隆抗体数目计算,集团已经成为中国的领先公司,并拥有中国生物制药公司中最丰富的针对自身免疫性疾病的创新生物制剂产品管线之一。在此治疗领域,集团目前有两款候选药物正在进行临床试验、一款候选药物已在澳洲获得IND批准(AK120,为一款IL-4R抗体),还有一款(AK114,为一款IL-1 beta抗体)处于IND研究阶段。集团于本领域正在进行临床试验的候选产品为一款IL-12/IL-23单克隆抗体(AK101)及一款IL-17单克隆抗体(AK111):

• AK101可能是首个本土开发的针对已验证第二代自身免疫性疾病靶点IL-12/IL-23的单克隆抗体,在疗效、安全性和易用性方面均优于第一代靶点肿瘤坏死因子(TNF- )。这从Stelara(优特克单抗)的空前成功得以证明,Stelara(优特克单抗)是唯一获批准的IL-12/IL-23制剂,于2019年录得全球销售额64亿美元。集团已完成针对中国中重度银屑病患者的AK101的I期和II期临床试验,且目前正在进行IIb期临床试验。与竞争对手比较,集团相信集团的AK101迄今的关键优势为:

(1) 疗效与优特克单抗(ustekinumab)相类似或可能更佳;

(2) 与肿瘤坏死因子- (TNF- )制剂相比,具有潜在同类最佳剂量;及

(3) 在集团迄今为止的试验中不存在任何SAE,与抗-TNF- 制剂相比,安全性与众不同。

根据目前的临床开发计划,集团预计将于2021年上半年展开中重度银屑病的III期试验及于2022年下半年提交AK101的首次NDA。除银屑病外,集团可能将对AK101的评估扩展到其他适应症,如系统性红斑狼疮(SLE)及溃疡性结肠炎(UC)。于2019年10月集团亦已经获得FDA的IND批准,以评估AK101在美国用于溃疡性结肠炎(UC)的治疗;及

•AK111亦为针对第二代自身免疫性疾病靶点IL-17的单克隆抗体。该靶点因Cosentyx (secukinumab)(IL-17)于2018年录得全球销售额28亿美元而获有效验证。除银屑病外,集团有可能将AK111的评估范围扩大至其他适应症,例如强直性脊柱炎(AS)及中轴型脊柱关节炎(axSpA)。集团已完成在新西兰的AK111的I期临床试验的进程中。集团还在中国获得了银屑病的IND批准,并计划于2020年上半年招募Ib期试验的患者。

除了肿瘤学及免疫学,集团还拥有针对其他治疗领域的几种生物制剂。例如,集团根据与东瑞制药订立的一项合资协议,发现并正在合作开发ebronucimab(AK102)(PCSK9),该药物在心血管治疗领域具有强大的商业化能力。集团的ebronucimab(AK102)可能是首个中国本土开发并销售予中国大量心血管病患者人口的PCSK9抑制剂。与已上市的PCSK9抗体药物相比,ebronucimab (AK102)在药效及疗效方面展示更可靠的结果。因此,集团认为相对于竞争疗法,ebronucimab(AK102)的潜在优势可使其成为在中国治疗高脂血症、HoFH、HeFH和高胆固醇血症的市场领导者。集团已完成ebronucimab (AK102)的I期研究。集团已在中国招募患者进行治疗HoFH及HeFH的两项II期临床试验,并将于不久将来招募患者进行高脂血症II期临床研究。

集团的ACE平台还具有符合NMPA、FDA及EMA监管的国际GMP标准的强大内部生产能力。集团于2016年建立了华南地区第一家采用具有中央控制系统的GEFlexFactory技术的生物制剂生产设施,从而使集团可以最短生产周期及较低经营成本来快速扩大生产规模或在各种候选药物之间切换生产。自此,集团在内部生产九个自主开发的临床阶段抗体候选药物,用近四年时间打造了优异的生产往绩记录。集团的中山生产设施占地面积约3,200平方米,现可容纳1,700升的生物反应器。据估计,该设施能够容纳总容量3,700升的生物反应器,因为集团正在整合两个新增的1,000升的生物反应器,以满足不断增加的生产需要。此外,集团正在广州一幅56,573平方米的土地上兴建另外一个新生产设施,估计总共可容纳最多40,000升的生物反应器,其中包括土地一期施工中配备的最多八个2,000升生物反应器,总容量达16,000升,预期于2020年底前完成安装及投入营运。

集团在业务发展活动中善用集团临床资产的科研优势和管理层的关系,以最大化集团产品的商业价值。由集团成功向默克授出许可、通过中国生物制药合作实施商业化伙伴关系,以及集团与东瑞制药组建合资企业均能够体现。集团与默克的合作及许可协议,默克拥有MK-1308对外授权的知识产权,且集团预计收到总额高达2亿美元的预付款及未来临床开发和销售的里程碑付款。默克保留AK107于全球范围内开发及商业化的权利,而集团则保留使用AK107开发双特异性药物的权利。于2019年12月31日,集团已收到来自默克总额为20.0百万美元的预付款及里程碑付款。鉴于或然里程碑付款包含众多细节、倾向于后期监管批准及商业化里程碑的不按比例付款分布、按照与默克订立的合作及授权协议所载取得任何有关批准及达到商业化里程碑所耗费的大量时间,以及药物开发过程中牵涉到的固有风险及不确定因素,集团预计不会在未来三年内收到余下的所有里程碑付款。

公司由集团的高级管理团队领导,彼等拥有丰富的研发和产品商业化经验,以及良好的往绩记录。集团的高级管理人员有着共同的愿景,旨在成为全球生物制药行业的领导者,并致力于实施集团的全球开发及商业化策略。集团不但肩负开发及商业化中国首创及同类最佳疗法的使命,更不断探索中国以外的临床开发和商业化机会,旨在于中国及全球范围内最大化集团产品的治疗价值和潜力。

四、集团的优势

•潜在的下一代首创PD-1/CTLA-4双特异性肿瘤免疫治疗骨干药物(AK104)

•针对大适应症的注册阶段PD-1抗体候选药物(penpulimab (AK105)),得到了中国生物制药合作下的开发和商业化伙伴关系的支持

•有望成为首款中国本土开发针对已验证第二代自身免疫性疾病靶点的单克隆抗体候选药物(AK101)

•潜在首个中国本土开发针对高胆固醇血症的PCSK9抗体(ebronucimab(AK102))

•通过ACE平台获默克许可安排认可的强大内部研发实力

•符合国际GMP标准并经验证的生产能力

•富有远见、经验丰富并具有成功往绩的管理团队

五、集团的策略

•以商业化为目的迅速推进集团在研产品的临床计划

•在国际上扩展集团的临床计划,尤其是在美国和澳洲

•继续寻求增值合作机会,以促进集团的产品开发

•继续招聘、保留和培养优质人才

•继续丰富和推进集团的创新产品管线

•继续扩大符合GMP的合规生产能力

•在中国建立商业化能力

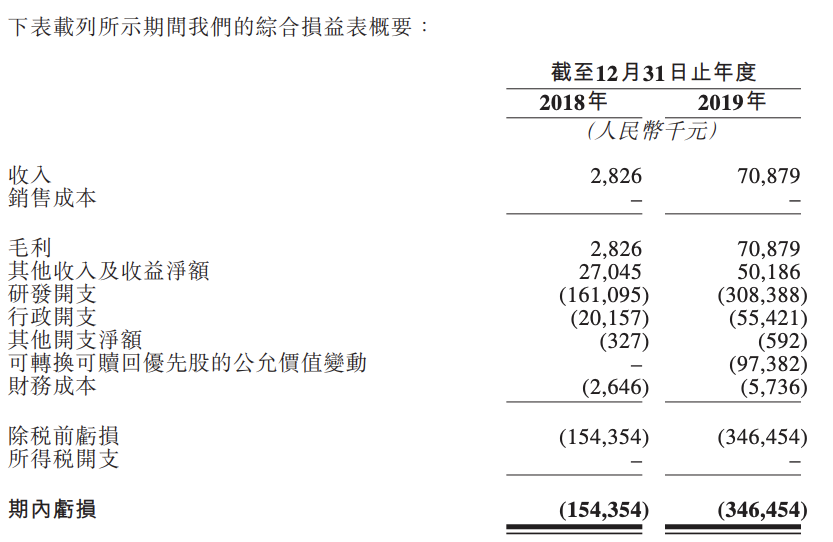

六、主要财务资料概要

综合损益表概要

集团目前并无产品获批准进行商业销售且并未自产品销售产生任何收入。于往绩记录期,集团的收入主要包括与对外授权产品有关的预付款及阶段性付款。集团的收入由2018年的人民2.8百万元增加至2019年的人民币70.9百万元,主要是由于2019年收到有关AK107的预付款及阶段性付款。于往绩记录期,集团尚未有盈利且录得经营亏损。截至2018年及2019年12月31日止年度,集团的亏损分别为人民币154.4百万元及人民币346.5百万元。集团绝大部分亏损由研发开支、行政开支、财务成本及可转换可赎回优先股的公允价值变动导致。

七、重大风险因素概要

集团面对的部分主要风险包括:

•集团自成立以来产生庞大的亏损净额,预计于可见将来集团仍将继续产生亏损净额。鉴于集团的业务涉及高风险,潜在投资者可能损失于集团的绝大部分投资。

•集团的财务前景取决于集团临床阶段及临床前阶段产品管线的成功。

•临床药物开发过程漫长、成本高昂且结果充满不确定性,而前期研究及试验的结果未必能预示未来的试验结果。

•集团可能无法为集团的候选药物取得监管批准。

•集团的候选药物获得批准后,可能无法获得商业成功所需的来自医生、患者、第三方付款人及医学界其他各方的市场认可。

•即使集团能够商业化任何获准候选药物,但候选药物可能须受国家或其他第三方医疗报销规例或不利价格法规所规限,如此可能损害集团的业务及前景。

•倘发生天灾、流行病广泛传播或爆发其他疫情,可对集团的业务、财务状况及经营业绩造成重大不利影响。

•集团面临激烈竞争,集团的竞争对手可能比集团更快发现、开发或实现竞争药物商业化或较集团更为成功。

•集团的成功部分取决于集团取得、维持、保护及捍卫知识产权的能力,此过程艰巨且成本高昂,故集团未必能保证集团将能成功如此行事。

•集团已达成合作协议,并可能在未来组成或寻求合作或战略联盟,或订立进一步许可安排,而集团可能无法实现上述联盟或许可安排的收益。集团可能不时与合作伙伴发生纠纷,如集团与四川科伦的法律诉讼。

•集团将需要获得额外融资为集团的营运提供资金,倘集团无法获得该等融资,集团或无法完成主要候选药物的开发及商业化。

八、近期发展

于2020年1月,集团的广州商业化生产基地完成封顶,乃该设施工程进度中的重要里程碑。

于2020年1月,集团就一项于美国对2L/3L子宫颈癌患者进行的AK104 (PD-1/CTLA4)计划注册试验整体研究设计获得FDA书面同意,并有可能通过快速审批通道向FDA提交子宫颈癌NDA申请。

于2020年2月,集团的AK117(CD47)及AK120 (IL-4R)分别在澳洲获得IND批准。

于2019年11月9日,集团在马里兰州国家海港举办的肿瘤免疫治疗学会第34届年会(免疫肿瘤学领域最有影响力的学术会议之一)上展示了AK104 (PD-1/CTLA4)对晚期实体瘤患者的Ia期研究成果。该大会上展示的成果表明AK104对多种肿瘤类型有显着抗癌活性。

于2019年9月29日,集团在于西班牙巴塞罗那举办的欧洲肿瘤内科学会(ESMO)2019年年会上通过海报展示方式展示了AK104联合奥沙利铂及卡培他滨(mXELOX)作为晚期胃癌或胃食管结合(GEJ)食道癌患者的一线治疗药物的Ib/II期研究成果。

于2019年9月21日,集团在于中国厦门举办的中国临床肿瘤学会(CSCO)第22届学术年会上通过口头展示方式展示了同一项研究的成果。

于2019年9月,集团在2019年1月招募首名患者并获CDE授予关键性试验地位后,完成II期注册试验的患者招募,以评估penpulimab(AK105) (PD-1)用于治疗3L复发性或难治性经典型霍奇金淋巴瘤(cHL)的疗效。集团预计约在2020年中向NMPA提交NDA申请。截至最后实际可行日期,集团已基本完成II期注册试验的患者招募,以评估penpulimab (AK105) (PD-1)在中国用于治疗3L鼻咽癌(NPC)的疗效。集团在2020年下半年向NMPA提交NDA申请。

于2019年10月,集团已在澳洲就AK112(PD-1/VEGF)用于治疗实体瘤招募全球I期临床试验的首名患者。

于2019年10月,集团已自FDA取得IND批准,以评估AK101 (IL-12/IL-23)用于治疗溃疡性结肠炎(UC)的疗效。

集团的亏损净额由2018年的人民币154.4百万元增加至2019年的人民币346.5百万元,主要由于研发开支自2018年至2019年增加人民币147.3百万元及于2019年向投资者发行的可转换可赎回优先股公允价值变动人民币97.4百万元。可转换可赎回优先股将在[ 编纂 ]后自动转换为股份,届时集团预计将其记录为权益,并预期不会在集团的综合损益表中确认任何进一步的亏损或收益。

截至最后实际可行日期,就集团收到的有关候选药物的监管批准而言,并无发生重大不利变动。随着集团继续推进开发管道并扩大集团的临床开发计划,集团预计将产生更多的研发开支及行政开支,这将导致集团截至2020年12月31日止年度的总亏损增加。

于2020年3月,集团与交通银行订立一年期贷款融通,其按年利率4.35%计息,并给予集团最高人民币42.5百万元的信贷额度。贷款以结构性存款作抵押。截至本文件日期,该贷款融通的信额度已全数提取,而该贷款融通的未偿还本金余额为人民币42.5百万元。于2020年3月,集团向广州高新区投资借入人民币11.0百万元的可转换贷款。董事确认,除上文所述及下文所述2019冠状病毒病爆发外,自2019年12月31日(即本文件「附录一-会计师报告」所载的综合财务报表日期)以来及直至本文件日期,集团的财务、营运或贸易状况或前景概无重大不利变动。

相关资讯来源:聆讯后招股书:https://www1.hkexnews.hk/app/sehk/2020/101281/documents/sehk20040600007_c.pdf

全网同名,认准“六爷盘股”。

#港股 #港股打新 #新股 #打新 #投资 #赚钱 #理财 #干货

免责声明:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见,预测及其他资料均为本人相信为准确的来源搜集。

以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成投资建议。

但本人对任何因依赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司股票,认股证,期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

精彩评论