核心观点:受益于其行业领先的7nm制造工艺成功提高了产量,$台积电(TSM)$在2019年Q4业绩出色。从台积电此前披露的数据看,2020Q1收入大概率将录得两位数增长,但因全球智能手机销量下降,公司Q2收入或将下降。但从长期看,台积电将继续受益于半导体行业的增长。

在新冠疫情重创全球经济的当下,半导体行业的业绩似乎并未受到影响,全球最大的专用半导体代工厂台积电一季度收入依旧保持两位数增长。

此前发布的收入数据显示,台积电一季度台积电营收约为新台币3105.97亿元(约为103.44亿美元),同比增长42%。其中:

- 2020年1月收入约为新台币1036.8亿元(约为34.53亿美元),环比增长0.4%,同比增长32.8%;

- 2月收入约为新台币933.9亿元(约为31.10亿美元),环比下降9.9%,同比增长53.4%;

- 3月收入约为新台币1135.2亿元(约为37.81亿美元),环比增长21.5%,同比增长42.4%。

此前,$花旗(C)$认为,因为制造晶圆需要时间,因此,本季度还无法看到台积电等公司与病毒相关的影响。花旗预计,3月份台积电收入将超过创纪录的新台币1100亿元。花旗还补充称,即使该公司看到第二季度的一些订单取消,台积电所拥有的多余订单也可能立即填补这些空白。这使该公司成为“同行中最具弹性的公司”。

台积电副总裁兼首席财务官黄文德表示:“我们的第四季度业务得益于对高端智能手机,初始5G部署以及采用台积电行业领先的7纳米技术的高性能计算相关应用的强劲需求。“尽管移动产品出现季节性变化,但进入2020年第一季度,我们预计5G智能手机的持续增长将为我们的业务提供支持。

台积电管理层预计2020年第一季度营收为102-103亿美元。基于1美元约为29.9新台币的汇率假设,毛利率预计在48.5%至50.5%之间,营业利润率预计在37.5%至39.5%之间,2020年的资本预算为150-160亿美元。

基于台积电收入的高速增长,市场普遍对台积电Q1业绩普遍保持乐观。市场预期每股收益(EPS)0.69美元,同比增长84.29%。市场预期营收为101.9亿美元。

过去三个月,分析师每股收益向下修订1次,向上修订1次。

长期受益于半导体行业增长

台积电长期增长的逻辑在于从半导体行业的成长中获益。台积电不仅是全球市场份额最大的领先半导体代工厂,而且在短期和长期内,有多种催化剂将继续推动其长。

在短期内,受新冠疫情影响,许多企业采取远程办公,导致对笔记本电脑和服务器的需求显着增加。分析师预计智能手机销量的下降的部分将被高性能计算设备需求的增长部分抵消。

从长远来看,由于汽车,5G,人工智能等行业对半导体的需求增加,分析师预计半导体行业将快速增长。普华永道预计全球半导体市场有望从2018年的4810亿美元到2022年的5750亿美元。因此,长期来看,台积电将继续从长期的半导体增长趋势中受益。

重点关注三大风险

虽然长期业务看好,但台积电仍旧存在一定风险。

首先,对大客户的以来。尽管台积电没有透露有关其客户的任何信息,但$苹果(AAPL)$目前是台积电的最大客户,彭博数据显示,台积电从苹果公司的收入约占其收入的五分之一。不过,随着技术进步,这一状况将有所改善。

其次,台积电所处的半导体行业属于周期行业,尽管台积电可以从物联网,5G和人工智能等未来行业趋势中受益,但整个半导体行业仍处于高度周期性。在经济低迷时期,需求会迅速减少。

此外,随着制造技术发展到5纳米及以下,公司研发费用将大大增加,研发方面的任何失误都将使台积电的竞争对手缩小差距。

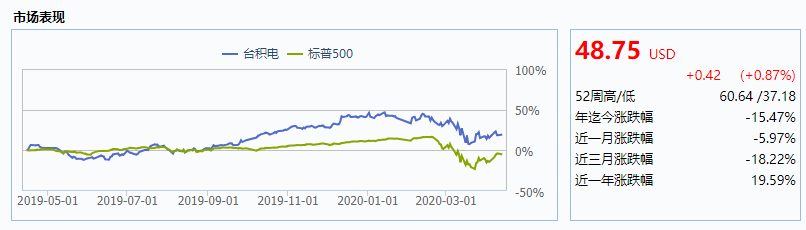

截至4月13日收盘,台积电涨0.87%,报48.75美元。年初至今,台积电下跌15.47%,同期标普500下跌14.52%。

精彩评论