最近几天,好些朋友问我有没有个股研报,而且都是新上市的,这种我找了彭博的终端也没有看到,一般都是付费的会员才能看,所以,我上个月找朋友要了一篇他自己写的宏观的分析,需要的可以看看.

从欧洲政客到美国学者到华尔街人士,都在以战争术语来类比或借喻我们目前的状态和响应之策。我们确实在打三场战争,抗击Covid-19之战,狙击金融流动性危机之战,以及避免经济从衰退走向萧条之战。每一场都可谓艰巨,而当前战势又都可谓在水杯半满半空之间。金融市场风波还未平息,我们需要保有现金头寸、目光放远,有序抄底。

(一艘1000张床位的海军医疗舰正驶入纽约港,New York Times)

Whatever it takes

我刚从纽约搬来旧金山湾区的时候,就有在这里居住了近20年的朋友告诉我,这几十年来美国许多新潮的东西都是从旧金山西岸传到纽约东岸的。这不,湾区这里下达了shelter in place居家令之后,纽约市长也警告市民,类似措施也可能在纽约推行(纽约州长说辞相反,这两人经常意见相左)。但不论是否推行,短短几日,纽约市民对Covid-19的重视程度已极大提升。上个周末还“冒险”去酒吧的年轻人,已被“吓得”乖乖宅家。除了政府政策和官员讲话以外,Tom Hanks、Kevin Durant等名人的确证新闻,也起到震慑作用。目前的民调显示,绝大部分的美国人已经充分重视防疫工作了(老年人甚于年轻人,民众党甚于共和党)。我们始终认为,抗疫是自我否定的预言,民众和各级政府越担心恐惧,我们越能避免人道灾难。

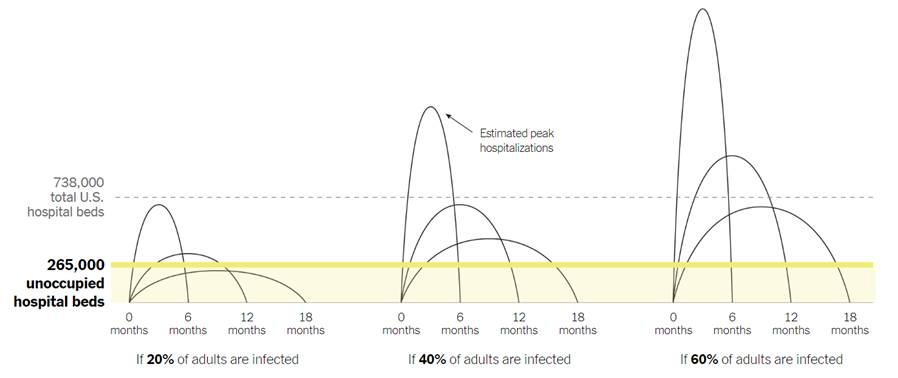

除了推行不同严厉等级的social distancing社交距离措施以外,美国也在学习韩国的大规模快速检测和中国的方舱经验。社交距离和大规模检测是为了延缓病毒传播,拉平曲线,而方舱是为了增加医疗系统承受力,相当于在“需求”和“供给”两端减压。**的失职已经令美国抗疫失去了黄金时间窗口,未来这一两周至关重要,不是盯着确诊人数(这个数字势必加速上升,部分对前期低报的修正)和死亡人数,而是要追踪那些刚刚宣布要采取的正确的抗疫举措,执行到位的情况。

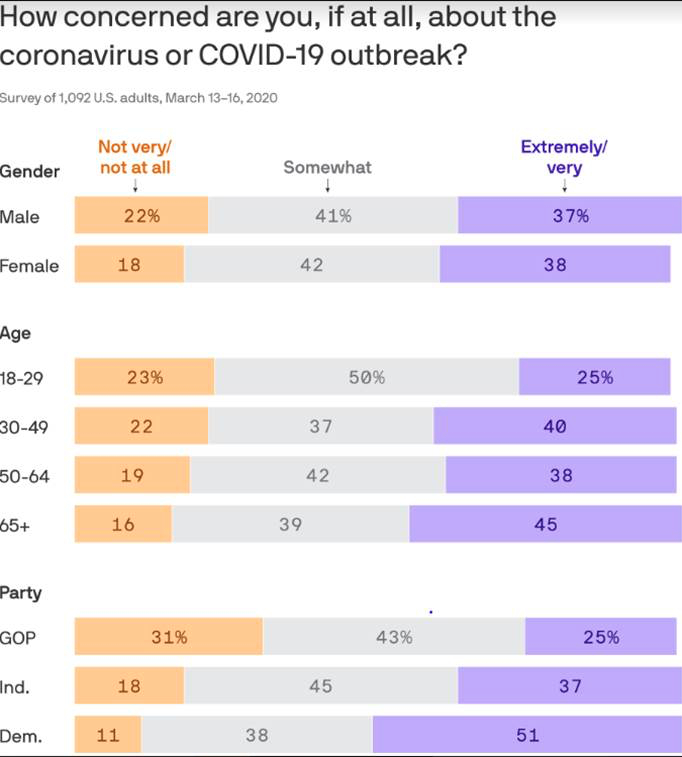

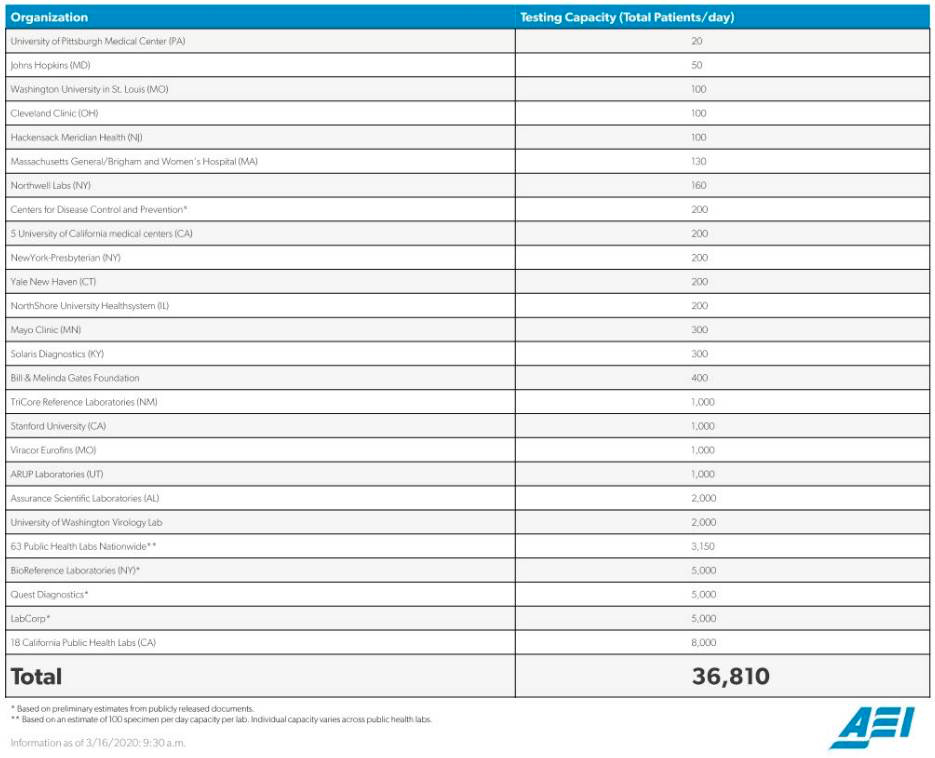

在检测方面,纽约州、加州、麻省等已有10个州开始建立drive through免下车专用检测点。据Bloomberg Opinion统计,截止3月18日美东时间5点,全美实际检测量约2.24万人每日,还只是韩国高峰时期日检测量的1/5。华盛顿州目前为止约7%的确诊率(阳性人数除以当日检测总人数,截止3月17日,阳性1012,阴性13117),高于韩国平均水平的3%,说明还是under-testing检测不足(其他州对阴性数据报告较少,从而较难算出比较准确的确诊率)。据AEI统计,截止3月16日,全美检测能力约3.7万每日,但存在一定的地区间不平衡。如果Trump政府于上周五和周日宣布的措施(部署罗氏和赛默飞高通量检测设备至2000个检测实验室,调动**医疗队支援社区检测点)得以落实,预计3月27日达到百万检测能力。

Trump政府今日启动了Defense Production Act以便加速医疗救急物资的生产和调配。**内专门负责灾难急救的Federal Emergency Management Agency(FEMA)开始行动(没有及时充分调用FEMA是Trump政府此前响应措施中的又一错误。FEMA虽隶属DHS Homeland Security,但在美国国内救灾应急中有广泛权限和较多经验。而Trump此前将抗疫重责放在权限不大的HHS Health and Human Services上)。两艘海军医疗船被征用,其中一艘(名叫Comfort)正在驶进纽约港(军队医疗船更适合创伤类治疗,而非呼吸道传染性疾病,所以之后可能将创伤等其他病患调入医疗船,而腾出更多市内医院病房)。美军工程兵部队Amy Corps of Engineers也开始响应纽约州长Cuomo的呼吁,准备帮助建造和装备临时医疗点(在此之前Cuomo已经宣布纽约市将投入使用4座临时医疗设施,一到两周后投入使用,从而新增共1200-1300张病床。此外,通过取消非必要手术和在现有医院内增设帐篷等,又可新增7000张)。

中国和意大利部分地区的经验都已显示,在实施有效措施之后的1-2个月可以迎来每日确证人数的显著下降。我们希望在4-5月间能够看到美国疫情的拐点。

New York Times)

死亡螺旋

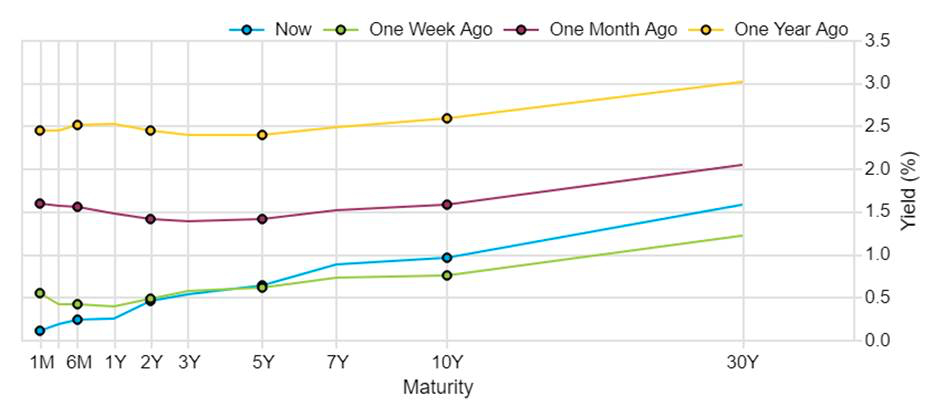

今日标普500指数再次熔断。我们已发现了“规律”,除上周五以外,每次Trump在新闻发布会上讲话,都会引起熔断。因而今日Trump新闻会12点(美东时间)开,股指加速下跌,终于在1点前实现熔断目标。收盘时,道琼斯/标普/纳斯达克/罗素2000指数分别下跌6.3%/5.17%/4.7%/10.4%。必选消费最为稳健,“抢购”题材的沃尔玛、Kroger、Walgreen、Clorox录得上涨。而能源、工业和金融显著下跌。标普距2月高点已下跌25.8%。国债收益率再次出现熊市型陡峭化,投资者抛售长端国债(出于流动性危机和国会将抛出巨额财政刺激)而购买短端国债,10年期收益率上升到1%以上,而1个月Treasury bill一度收益率为负。欧洲各国主权债也大片抛售。油价暴跌24.4%,达到2002年以来最低,俄罗斯尽管表示其政府财政已然赤字,但还不妥协,而沙特将继续维持每日1230万桶产量。美元继续升值,黄金下跌3.1%,白银下跌5.9%。VIX维持70以上高位,高收益债信用利差继续飙升。

美联储已经先后启用了Commercial Paper Funding Facility(CPFF)和Primary Dealer Credit Facility(PDCF),都是2008年用过的流动性工具,前者购买商业票据以维持企业短期借款通道的开放,后者通过primary dealer为中介,以各种资产作为抵押而借钱给投资者。即便如此,从国债、公司债和贵金属市场的表现来看,流动性危机依然没有缓解。隔夜更爆出了Bridgewater爆仓的传闻,逼得对方不得不发文澄清。

尽管这次与2008年不同,先有经济危机(隐患)再出流动性问题,尽管08年后种种金融监管规则的推出,确实在一定程度上隔离了一些风险,但流动性本身的特点不会改变,依然是多米诺骨牌的死亡螺旋,一波接一波的margin calls和redemption,一批一批的对冲基金死掉。过去十多年牛市造成的高杠杆、高算法交易比例、高被动投资比例等金融市场的结构性问题,都将付出“代价”。但我们也相信,目前商业银行一侧的问题还不大,而美联储在流动性危机上的经验不可谓不丰富,工具不可谓不多,尚有Term Auction Facility和Term Asset-Backed Lending Facility还未拿出,最后关头还可以向国会要权力,购买公司债等风险资产。只是目前来看,赎回和爆仓的连锁反应还未结束,因而未来一两周市场依然会大幅震荡。

(FactSet,Wall Street Journal,St. Louis Fed)

同盟国

经济陷入衰退几乎不可避免,各国政府似乎在比赛谁家的财政刺激金额更大(目前好像美国胜出,号称1.2万亿美元,英国4200亿,德国5500亿,西班牙2200亿),希望在支持抗疫的同时,能够及时将经济拉个V型或至少是U型的反弹,而不至于做成L型,造成Depression大萧条。因传染病而压抑数个月的需求,可能在疫情结束后形成“报复性”消费。但如果家庭和企业的资产负债表受到严重破坏,消费意愿可能不容易恢复。因此,更加正确的财政政策似乎应该是阶段性的,至少在现阶段不要all in,保留一点子弹,疫情后再发。

大选年对Trump和共和党的压力,可能使白宫和国会在财政刺激方面更容易达成协议。在参议院通过第一阶段财政刺激法案(与上周六众议院版本大致相同,仍然在带薪病假上给大企业豁免)后,McConnell还特别表示“I do not believe we should let perfection be the enemy of something that will help even a subset of workers”。后续正在推进的第二阶段法案,包括了3000亿美元给予中小企业的扶持,以避免裁员潮,也包括500亿美元对航空业的救援和1500亿对酒店等其他行业的救援。而最吸引眼球的是5000亿美元对美国人个人的直接现金发放(两张各1000美元的支票)。后者似乎得到两党一致支持,而主要争议点是对航空等行业的bail out(**党部分议员认为,在危机前,航空业大量股票回购造福股东,因而不应该在危机时用纳税人的钱加以无差别救赎。部分**党人士建议作为股权投资)。

由于疫情在不同国家的发展时点不同,国际间的政策协调与2008年金融危机瞬间同时影响各国的情况相比,令人失望,G7等国际组织发布的声明空洞无力。但从疫情发展来看,当下,美、英、德、法都进入了抗疫关键时期,卫生、货币和财政政策都可以互相借鉴并已在借鉴(英国政府herd immunity说法受到激烈反对后,也开始采取社交疏离策略),“同盟国”形成或指日可待。

精彩评论

赞

美国进熊市了