$沛嘉医疗-B(临时)(90012)$ $启明医疗-B(02500)$ $康方生物-B(09926)$

康方生物09926&诺诚健华09969高位震荡,准备继续起航,沛嘉医疗&开拓药业已过聆讯,建业新生活&正荣物业也大概率在五月会招股,六六大顺即将齐聚。

沛嘉医疗:高瓴资本持股近10%的医械股

开拓药业:中国抗肿瘤药物研发先锋

建业新生活:大市值老牌物业股

正荣物业:正荣集团旗下公司,国家一级物业管理资质企业

还有一个永泰生物B也快上了,如果加上 永泰生物B那么六六大顺就要升级成为七颗龙珠召唤神龙了。感觉五月会有幸福的烦恼,这么多好的标的,感觉都是可以吹瓶ALLIN满仓干的,资金到底怎么分配,石头需要一个一个分析出来优化方案。

沛嘉医疗会不会和康方生物一样呢?中一手一个IPHONE,我们今天先来分析一下

医疗板块-目前最火热的板块

从第一支未盈利生物医疗股的歌礼制药-B至今,共有17支未盈利B制药公司上市。历史未盈利的生物医疗新股上市首日的平均涨幅为12%,首日平均一手卖出收益近2000港元。康方生物更是残暴的一直飞不停,开盘首日 50%涨幅。

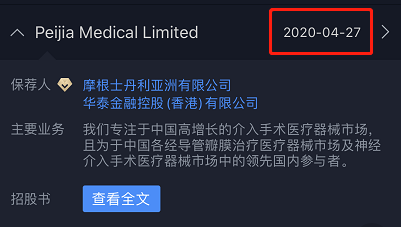

公司介绍

招股书显示,成立于2012年的沛嘉医疗主要覆盖中国各经导管瓣膜治疗医疗器械市场以及神经介入手术医疗器械市场。由资深的医疗器械归国华侨创办的一家医疗器械研发企业,注册资金3000万元

明星团队研发

公司的研发团队由公司的董事长、首席执行官兼首席技术官张一博士、公司的首席运营官潘孔荣博士及公司的先进技术开发副总裁陈剑锋博士领导。公司的研发团队由37名成员组成,其中13人已获得硕士学位或以上程度。此外,张博士获认定为金鸡湖双百人才计划的科学技术领军人才。

控股股东&融资信息

张博士、张叶萍太太及叶红女士为公司的创办人兼执行董事。张博士及张太太为配偶,而张太太及叶女士为胞姊妹。公司股东还包括高领资本、经纬中国、礼来亚洲基金、中国国投高新产业投资有限公司、远东宏信、诚通基金等。

行业

根据资料表述,心脏病及神经血管病是中国及全球的主要死亡成因之一。介入治疗(特别是基于导管的介入治疗)能有效治疗有关疾病,但国内经导管瓣膜治疗及神经介入医疗器械市场尚处于早期发展阶段。

截至最后实际可行日期,沛嘉医疗共有六款注册产品及20款处于各个开发阶段的在研产品,包括核心产品TaurusOne®。

2017年2月,TaurusOne®获国家药监局认定为“创新医疗器械”,因此合资格使用快速审批程序。沛嘉医疗目前预计于2020年第三季度就TaurusOne®提交 注册申请,并于2020年第四季度或2021年第一季度将其商业化。

产品

人类的心脏内有四种不同的瓣膜分别为主动脉瓣、二尖瓣、三尖瓣和肺动脉瓣。心脏瓣膜病是指瓣膜出现病变,影响血流的正常流动,造成心脏功能异常。

暂时上市的经导管瓣膜置换产品集中在主动脉瓣。据报随着老龄化进程,以及经导管主动脉瓣置换术 (TAVR)适应症进一步拓宽至外科置换中低危风险患者群体,有研究估计TAVR在国内的市场容量在2030年前后或将达到240亿元的规模。国内TAVR市场四大玩家除了已经上市的启明医疗以外,还包括杰成医疗、微创心通和沛嘉医疗;后两者即将登陆香港资本市埸并已获得高瓴资本于上市前入股(注:高瓴资本同时为启明医疗的基石投资者)。顺带一提,资本市场新一轮焦点已经瞄向经导管二尖瓣置换术(TMVR),据报其市场规模预期比TAVR更大,当中奥博资本刚刚参与了纽脉医疗的B轮融资。沛嘉亦同时有临床前阶段的TMVR和TTVR在研产品。

在国内市场,爱德华、美敦力等跨国巨头的TAVR产品均未被批准上市。同时由于国内患者特征以及在进口替代背景下,国内血管介入耗材前景亮丽。无疑TAVR四大厂商的产品现在只余下沛嘉医疗的并未上市,但据悉其产品上市进度并非落后太多,沛嘉在TAVR产品结构上使用为牛心包;有研究显示牛心包在耐用性及表现上胜于使用猪心包的产品。TaurusOne及TaurusSlite有望于本年底至明年初获批上市。沛嘉的TAVR第三代产品TaurusNXT更可望完全免除使用戉二醛,令其产品的抗钙化特性优势超越现有的市场参与者;沛嘉预期此产品将于2023-24年上市。

沛嘉亦同时营运神经介入产品,为该赛道的国内领军企业之一。按招股书披露,国外公司主导了此市场。市场前四大的参与者已经占去大部份市场份额。沛嘉在研产品管线丰富以及在进口取代有利的政策环境,此一块业务亦具有相当价值。

考虑到心脑血管医械行业的前景、沛嘉医疗的产品管线尤其TaurusNXT的潜在优越性、以及强劲的上市前投资者背书,沛嘉应为另一all-in之选。至于估值方面的参考标自当是已经上市的启明医疗,执笔时市值为98亿港元(21/4/2020);而微创心通于上市前最新一轮融资的估值则为11亿美元。

大量优质风投大量注资,高瓴入股10%

目前经纬中国和高瓴资本各自持有沛嘉医疗10.07%和9.33%的股份,为前两大机构投资方,高瓴资本也在2月24日发布《致创业者的一封信》中提到了将生物医药及医疗器械作为四大主要投资领域之一,充分体现出高瓴对该行业的乐观预期,且此次IPO由国际一线投行摩根士丹利联合国内知名投行华泰国际联席保荐,为公司上市提供了优质背书。

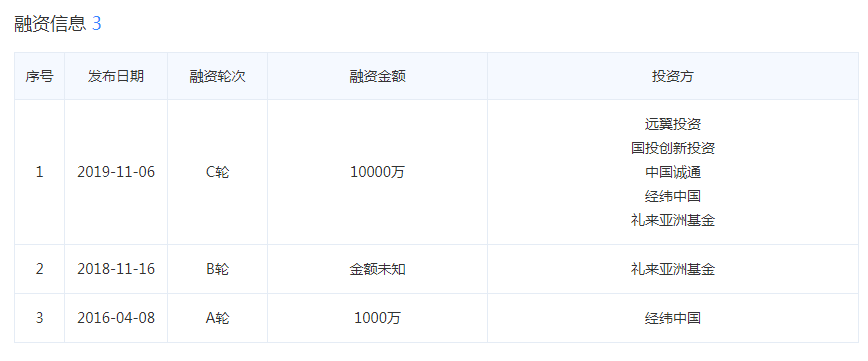

沛嘉医疗于2016年完成1000万美元A轮融资,2019年5月完成2900万美元B轮融资,同年9月和12月分别完成2500万美元C轮融资以及4500万美元C-1轮融资。目前,创始人兼CEO张一持有30.93%的股份,经纬中国和高瓴资本各自持有10.07%和9.33%的股份,为前两大机构投资方,经纬中国董事总经理喻志云担任非执行董事。

经营亏损&风险

风险一:现金流问题。(可忽略)

沛嘉医疗在2018年没有收入产生。支出则主要为行政开支以及研发开支,金额分别是4,568万元、2,785万元。

当年,公司共产生经营亏损7,022.2万元。

2019年前九个月,公司产生营收1102.3万元,但由于行政开支和研发开支分别达到了4,773.9万元以及3,154.4万元,由此产生经营亏损7,315.4万元。这一数值已经大于2018年全年产生的经营亏损。随着核心产品研发进度的推进,以及第二代、第三代产品的研发开始扩大投入,预计公司的经营亏损会不断扩大。

但截至2019年9月30日,沛嘉医疗账上共有现金及现金等价物约2.05亿元,可以支撑公司相对较长时间的开支。

风险二:市场规模问题。(可忽略)

相对于这些国内外竞争对手,沛嘉医疗不管是在研发进度、资本实力还是销售能力方面均不占优势。

假设未来产品如期上市,如何抢占更多的市场份额,可能是沛嘉医疗需要重点思考的问题。

总结

若从启明医疗与沛嘉医疗对比来看,启明医疗从TAVR产品中获得销售收入,以2018年TAVR产品植入量计算,其在中国市场所占市场份额为79.3%排名第一;而后者处于更加早期阶段,意味着存在一定增长空间。另外在神经介入手数医疗器械方面,按临床实验阶段的商业化产品及在研产品合并数目计算,沛嘉医疗在国内企业中排名第一,也是首个在中国商业化栓塞弹簧圈产品的国内企业。相信,沛嘉医疗上市后表现并不会比启明医疗差。

启明医疗(02500HK)上市首日上涨30%,一手盈利4K,自去年十二月上市至今股价升幅超过五成,加上沛嘉有强劲的上市前投资者加持,在招股时会掀起热潮。

“加分项

- 大量优质风投大量注资,高瓴入股10%

- 明星团队研发

- 医疗板块-目前最火热的板块

- 大市值标的,保证一定中签率

- 顶配保荐人大摩保荐

- 多款产品自主研发,核心产品竞争力强。

正式招股书目前没有出来,石头只能自己猜,如有雷同纯属巧合。参考启明医疗入场费13000港币,按照目前的市场环境,首日上涨30%压力不大,中一手盈利4000。

关于中签率,按照目前市场热度,申购人数会达到20万申购人次,预计中签率在10-15%之间。如果认购时间与开拓药业&建业新生活冲突,会分散认购认购资金,中签率会大幅度增加,具体增加多少需要正式消息不断更新才能优化预测。

PS:个人感觉沛嘉医疗好于开拓药业,我们跟着高瓴资本&摩根士丹利喝汤即可, 高瓴 资本+摩根士丹利,看到这两个大佬的名字够稳了。

5月新股潮,会把前段时间疫情延后发的新股都集中上了,一起上就一起上吧,我们账户不够,别人账户也不够,中签率会上升。六六大顺中签了基本没有亏的可能。GOOD LUCKY,关注我,多中签。

欢迎关注、点赞、评论、转发、谢谢。您的评论石头说新股会尽快回复。

精彩评论